JPMorgan memperingatkan: Suku bunga obligasi AS sedang menjadi "masalah mematikan" bagi pasar saham AS

Imbal hasil obligasi melonjak tajam, apakah pasar saham Amerika masih bisa bertahan?

Menurut berita dari Meja Perdagangan Chasing Wind, pada 20 Mei, tim strategi pasar global JPMorgan merilis laporan yang menunjukkan bahwa kenaikan imbal hasil obligasi mulai menjadi masalah bagi pasar saham. Batas atas suku bunga yang dapat ditoleransi pasar saham Amerika kini sudah sangat dekat. Jika imbal hasil obligasi terus meningkat, kemungkinan besar pasar saham Amerika tidak akan mampu bertahan lama.

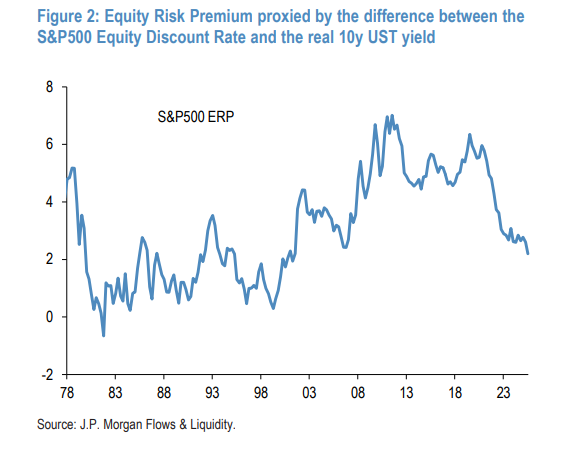

Premi Risiko Saham Turun ke Titik Terendah Sejak Krisis Keuangan Global

Untuk memahami masalah ini, kita perlu mengenal satu konsep terlebih dahulu: Equity Risk Premium (ERP) atau Premi Risiko Saham.

Sederhananya, ERP adalah berapa banyak pengembalian tambahan yang diperoleh dengan memegang saham dibandingkan memegang obligasi. Semakin besar selisihnya, saham semakin menarik; semakin kecil selisihnya, daya saing obligasi menjadi lebih kuat.

Analis menggunakan Dividend Discount Model (DDM) untuk menghitung “tingkat diskonto saham” S&P 500 (yaitu imbal hasil implisit saham), lalu dikurangi imbal hasil riil obligasi pemerintah Amerika Serikat 10 tahun, sehingga diperoleh premi risiko saham saat ini sebesar 2.2%.

Apa arti dari angka ini?

-

Ini adalah titik terendah sejak era pasca krisis keuangan global, telah menembus titik terendah tahun 2007

-

Lebih rendah 90 basis poin dibanding rata-rata sejarah jangka panjang sebesar 3.1%

-

Premi risiko saham yang tinggi menjadi penopang pasar bullish pasca krisis keuangan tahun 2008. Pada tahun 2020, premi risiko saham sempat mendekati puncak 700 basis poin.

Analis menyebutkan, terakhir kali premi risiko saham mendekati nol adalah puncak gelembung teknologi pada tahun 2000. Saat ini angka 2.2% memang belum begitu ekstrem, namun kesimpulannya adalah: “Ruang bagi kenaikan lebih lanjut imbal hasil obligasi untuk menjadi masalah bagi pasar saham sudah sangat terbatas.”

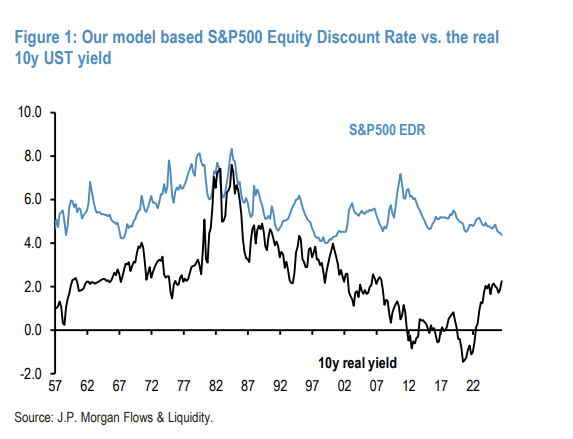

Saham Juga Sudah Mahal: Sekitar 18% Overvalued Dibanding 30 Tahun Terakhir

Tak hanya dibanding obligasi, valuasi mutlak saham itu sendiri juga cenderung mahal.

Model menunjukkan, tingkat diskonto saham riil S&P 500 saat ini sebesar 4.4%, lebih rendah 60 basis poin dibanding rata-rata 5% sejak pertengahan 1990-an.

Seberapa besar selisih 60 basis poin ini? Analis mengonversinya: dikalikan durasi sekitar 30 tahun, artinya harga saham overvalued sekitar 18%.

Logikanya begini: dalam dua dekade terakhir, suku bunga riil terus turun, namun imbal hasil implisit saham tetap stabil di sekitar 5%, tidak ikut turun mengikuti suku bunga — ini menopang premi saham relatif terhadap obligasi tetap tinggi. Namun sejak 2022, imbal hasil obligasi melonjak, saham terdorong naik karena AI sehingga imbal hasil saham semakin rendah, akhirnya premi risiko saham dengan cepat menyempit diapit dua sisi.

Siapa yang Beli (Long) Obligasi? Siapa yang Menjual Besar-besaran?

Sementara itu, pasar obligasi sendiri juga mengalami volatilitas tinggi.

Sejak pecah konflik Iran, penjualan obligasi semakin cepat, hingga bulan Mei imbal hasil indeks obligasi global komprehensif mendekati 4%. Indikator posisi implisit obligasi dari bank ini menunjukkan, sejak akhir April, pasar obligasi secara keseluruhan berada dalam posisi “long”.

Siapa yang beli (long) obligasi?

-

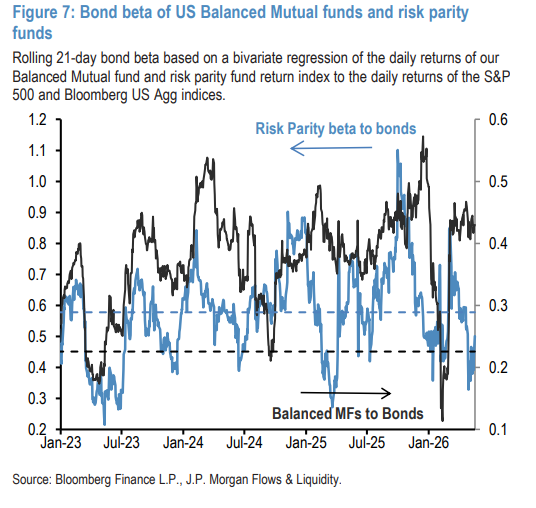

20 Manajer Fund Obligasi Aktif Terbesar Amerika Serikat: Nilai beta rolling 21 hari relatif terhadap indeks obligasi komprehensif Amerika menunjukkan, dana ini saat ini memegang posisi long durasi total.

-

Balanced Mutual Fund Amerika Serikat: Sejak konflik Iran meletus, beta obligasi dana ini telah naik ke level jauh di atas rata-rata sejarah jangka panjang.

-

Relative Value Fixed Income Sovereign Hedge Fund: Dalam beberapa bulan terakhir menunjukkan kecenderungan long (beli) durasi pada pasar obligasi pemerintah secara signifikan.

Siapa yang jual besar-besaran?

-

Risk Parity Fund: Kebalikan dari balanced fund, sejak konflik Iran, risk parity fund terus menurunkan beta obligasinya, menjadi salah satu pendorong utama penjualan obligasi.

-

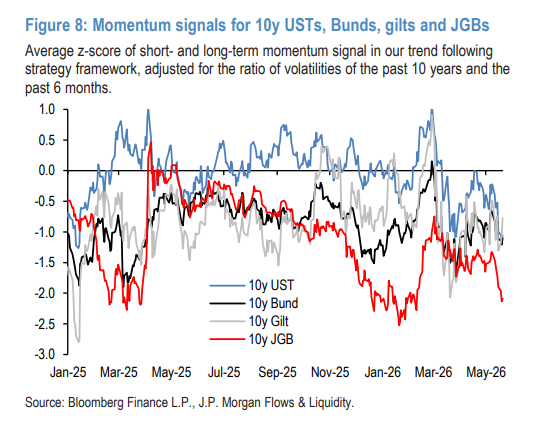

CTA (Hedge Fund dengan Strategi Tren): Sinyal momentum menunjukkan, CTA sedang membangun posisi short obligasi pemerintah Amerika, memperbesar tren turun pasar obligasi. Kuncinya, posisi mereka saat ini belum sampai tingkat ekstrem, artinya masih ada ruang untuk menambah short, tekanan di pasar obligasi belum sepenuhnya terangkat.

Satu Lagi Risiko Obligasi: Yield Curve Tertekan Jadi Lebih Curam

JPMorgan sudah mengingatkan risiko ini pada laporan 15 April, dan kini kembali mengonfirmasi.

Indikator durasi aliran dana masuk ke ETF obligasi menunjukkan, dana ritel yang masuk cenderung berdurasi pendek, kurang mendukung obligasi jangka panjang, dan dorongan durasi negatif yang baru-baru ini sempat stabil kini kembali melemah, memberi tekanan pada yield curve untuk semakin curam.

Selain itu, ruang manuver pensiun dan asuransi untuk melakukan derisking juga lebih kecil dari perkiraan sebelumnya — karena pada 2024 dan 2025 telah banyak membeli obligasi, potensi pembeli tambahan kini terbatas.

~~~~~~~~~~~~~~~~~~~~~~~~

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Citi memperkirakan emas akan turun menjadi 4300 dolar AS per ons dalam tiga bulan

SKYAI berfluktuasi 40,5% dalam 24 jam: turun dari puncak 0,355 ke 0,253, koreksi narasi AI berlanjut