SpaceX memimpin, IPO senilai 4 triliun dolar menyerbu, bisakah pasar menyerapnya? Goldman Sachs: Tidak masalah, Bank of America: Gelembung sudah mendekati level tertinggi dalam sejarah

Gelombang IPO terbesar dalam sejarah sedang mendekat, dan muncul pertanyaan apakah pasar dapat menanggungnya. Dua institusi besar Wall Street memberikan jawaban yang sangat berbeda.

Kepala Strategi Investasi Bank of America, Michael Hartnett, baru-baru ini menyatakan secara langsung bahwa pasar saat ini sedang mengalami “gelembung terbesar sejak era rel kereta api,” dan memperingatkan bahwa kapitalisasi pasar gabungan lebih dari 4 triliun dolar AS dari SpaceX, OpenAI, dan Anthropic, jika ketiganya go public secara bersamaan, akan menarik sejumlah besar likuiditas keluar dari pasar. Sementara itu, laporan Bloomberg menunjukkan bahwa rencana IPO SpaceX “berpotensi mengancam integritas pasar itu sendiri.”

Namun, Kepala Strategi Saham Goldman Sachs, Ben Snider, dalam laporan terbarunya membantah anggapan tersebut, menyatakan bahwa permintaan saham perusahaan cukup untuk menyerap pasokan IPO yang memecahkan rekor, sehingga pasar tidak perlu terlalu khawatir.

Dua penilaian yang benar-benar berlawanan ini mencerminkan perbedaan mendalam di pasar saat ini di tengah valuasi tinggi dan ekspektasi pengetatan likuiditas yang meningkat, dan membuat investor menghadapi pilihan arah yang jarang terjadi.

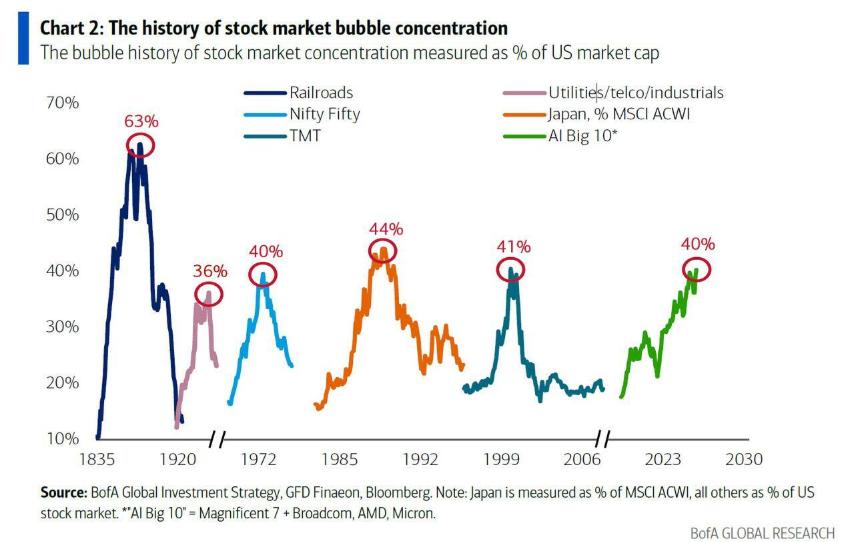

Peringatan Bank of America: Konsentrasi AI Mendekati Level Tertinggi Sepanjang Sejarah, Sinyal Gelembung Semakin Jelas

Hartnett dalam laporannya baru-baru ini menunjukkan bahwa jika menggabungkan raksasa teknologi yang akan IPO dengan pemimpin AI yang sudah ada, tingkat konsentrasi sektor AI akan mencapai sekitar 48%, telah melampaui tingkat konsentrasi era “Roaring Twenties” pada 1920-an, "Nifty Fifty" pada 1970-an, gelembung pasar modal Jepang pada 1980-an, serta gelembung TMT pada 1990-an. Satu-satunya level sejarah yang belum terlampaui adalah puncak gelembung rel kereta api pada 1880-an, dengan proporsi kapitalisasi pasar sebesar 63%.

Meski demikian, Hartnett tidak menyarankan investor untuk segera mengurangi posisi. Ia memberikan dua alasan: Pertama, tidak ada yang akan secara sukarela mengurangi posisi long sebelum jendela IPO bersejarah terbuka; kedua, sinyal pengetatan kebijakan yang sejati baru akan muncul setelah CPI naik ke 4%-5% dalam beberapa bulan mendatang, saat itulah menjadi pertanda koreksi besar pasar secara historis.

Logika Hartnett mengandung rantai transmisi yang jelas: inflasi yang terus meningkat akan memaksa Federal Reserve “bangun dari tidur musim dingin”-nya; bahkan jika ketua Federal Reserve yang baru, Warsh, sangat menentangnya, pengetatan kebijakan pasti akan terjadi. Saat itu, IPO bersamaan SpaceX, OpenAI, dan Anthropic akan memaksa investor menjual posisi yang ada untuk memindahkan dana, yang selanjutnya akan menguras "bubuk mesiu kering" pasar.

Goldman Sachs Membantah: Perhitungan Permintaan dan Pasokan Menunjukkan Buyback Perusahaan Cukup Untuk Menahan Tekanan IPO

Ben Snider dari Goldman Sachs dalam laporan terbarunya "Weekly Kickstart" memberi bantahan kuantitatif terhadap kekhawatiran tersebut dari sisi permintaan dan pasokan.

Dari sisi pasokan, Goldman Sachs secara signifikan meningkatkan prediksi total dana IPO 2026 menjadi 225 miliar dolar AS, jauh lebih tinggi dari prediksi sebelumnya sebesar 160 miliar dolar AS, sekaligus mencetak rekor tertinggi sepanjang sejarah. Jika menambahkan penawaran sekunder, obligasi konversi, dan SPAC, total penerbitan saham perusahaan pada 2026 diestimasikan mencapai 675 miliar dolar AS. Namun, Goldman Sachs juga mencatat bahwa jika diberi proporsi terhadap total kapitalisasi pasar Indeks Russell 3000, skala ini hanya setara dengan 1%, sejajar dengan rata-rata tahunan sepanjang 2015-2019, dan belum melampaui normalitas sejarah.

Dari sisi permintaan, Goldman Sachs memperkirakan bahwa pada 2026 perusahaan-perusahaan Amerika akan melakukan buyback saham lebih dari 1,3 triliun dolar AS, jauh melampaui jumlah penerbitan saham sebesar 1,1 triliun dolar AS, sehingga permintaan bersih tetap positif. Perlu dicatat, meski buyback perusahaan cloud hyperscaler turun 64% secara tahunan pada kuartal pertama, buyback pada sektor yang mendapat manfaat dari belanja modal AI dan perbankan (seperti semikonduktor) sedang menutup celah tersebut — Nvidia dalam laporan keuangannya terbaru menambah otorisasi buyback sebesar 80 miliar dolar AS, dan total otorisasi buyback perusahaan Amerika sejak awal tahun telah mencapai rekor 860 miliar dolar AS, naik 18% dibandingkan tahun lalu.

Selain itu, Goldman Sachs juga mencantumkan aktivitas merger dan akuisisi sebagai sumber permintaan tambahan. Sejak awal tahun, nilai transaksi merger dan akuisisi di Amerika hampir mencapai 900 miliar dolar AS, naik 48% secara tahunan, dengan sekitar 70% transaksinya dilakukan secara tunai. Sektor rumah tangga dan investor asing juga dianggap sebagai pembeli baru potensial, di mana kepemilikan investor asing terhadap saham Amerika naik dari 6% pada 1995 menjadi 18% saat ini.

Penyesuaian Aturan Inklusi Indeks: Dana Pasif Dapat Mempercepat Penyerapan Pasokan IPO

Variabel penting lain dalam laporan Goldman Sachs adalah penyesuaian terbaru pada aturan inklusi indeks. FTSE Russell telah menyetujui revisi metodologi indeks Amerika, memungkinkan IPO besar masuk lebih cepat ke dalam indeks, dan Nasdaq 100 sebelumnya juga telah melakukan penyesuaian serupa. Masa konsultasi publik S&P Dow Jones Indices terkait tata cara menangani IPO besar juga baru saja berakhir pekan lalu.

Ini berarti, begitu IPO superbesar seperti SpaceX selesai, dana pasif akan "dipaksa" untuk segera membangun posisi, menciptakan permintaan wajib yang signifikan, dan sampai taraf tertentu mengurangi kekhawatiran pasar akan kelebihan pasokan saham.

Namun, Goldman Sachs juga mengakui bahwa meskipun float awal bisa kecil, tekanan pelepasan saham (lock-up) berikutnya tak bisa diabaikan. Data historis menunjukkan, sejak 2003, dari 14 IPO besar yang memulai debut dengan distribusi float kurang dari 10%, proporsi float mereka rata-rata naik menjadi 28% setelah 6 bulan, dan mencapai 46% setelah 12 bulan.

Berdasarkan perhitungan tersebut, IPO yang baru saja atau akan listing diperkirakan akan melepaskan kira-kira 500 miliar dolar AS saham tambahan yang dapat diperjualbelikan pada 2026, dan skalanya akan lebih besar lagi pada 2027.

Pertumbuhan Buyback yang Melambat dan Penumpukan Leverage Menjadi Risiko Tersembunyi

Optimisme Goldman Sachs tidak sepenuhnya tanpa kontradiksi internal. Data laporan menunjukkan bahwa dengan peningkatan belanja modal konstituen S&P 500 di atas 30%, arus kas bebas banyak diserap, dan laju buyback telah melambat secara nyata — hanya tumbuh 4% secara tahunan pada kuartal pertama, sementara prediksi pertumbuhan tahunan Goldman Sachs hanya 3%. Selisih buyback bersih S&P 500 selama 12 bulan terakhir juga turun ke 1,9%, di bawah median sejak 2005 sebesar 2,4%, sementara pembagi indeks (proxy jumlah saham) telah sedikit naik dalam beberapa kuartal terakhir.

Data internal Goldman Sachs juga menunjukkan bahwa permintaan bersih saham perusahaan (buyback dikurangi penerbitan) pada 2026 akan berada di level terendah dalam lebih dari 20 tahun, hanya sedikit lebih baik dari zona negatif 2003 dan periode sebelumnya.

Selain itu, penting dicatat bahwa Goldman Sachs telah menjadi underwriter utama (lead left bookrunner) untuk IPO SpaceX, dan kemungkinan juga akan menangani IPO OpenAI serta Anthropic. Dengan adanya konflik kepentingan yang tinggi seperti ini, optimisme mereka dalam proyeksi pasar pasca-IPO wajar saja menimbulkan keraguan terhadap objektivitasnya.

Kekhawatiran pasar lainnya saat ini adalah bahwa momentum kenaikan sangat bergantung pada leverage — investor berbondong-bondong masuk ke opsi call, terutama pada opsi ETF saham tunggal yang memakai leverage yang kini mencatat rekor tertinggi sepanjang sejarah. Dalam konteks harga pasar yang mendekati “ekspektasi sempurna”, perubahan negatif sekecil apa pun dalam keseimbangan permintaan dan pasokan saham dapat memicu koreksi pasar yang berlebih secara proporsional.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Melampaui Penyelesaian Perdagangan: Internasionalisasi RMB Memasuki Jendela Emas

Menghadapi "Super Nonfarm": Pergeseran Kekuatan Dolar AS! Panduan Bertahan Data dan Tren CFD yang Wajib Dibaca Pemula

Setiap hari Jumat pertama setiap bulan, pasar perdagangan forex dan CFD akan menyambut peristiwa besar—Laporan Non-Farm Payrolls (NFP) Amerika Serikat. Bagi para trader pemula, beberapa menit sebelum dan sesudah data NFP dirilis, pasar mengalami volatilitas hebat, seolah-olah terjadi “reshuffle kekayaan” besar-besaran. Terutama di tengah inflasi AS yang masih tinggi saat ini, jalur pemotongan suku bunga Federal Reserve (Fed) di masa depan hampir sepenuhnya bergantung pada apakah pasar kerja kali ini bisa mendingin dengan lancar. Bagaimana cara memahami laporan penting ini? Bagaimana trader pemula dapat memanfaatkan CFD untuk menangkap tren dollar dan berbagai aset utama? Panduan bertahan hidup ini wajib disimpan!