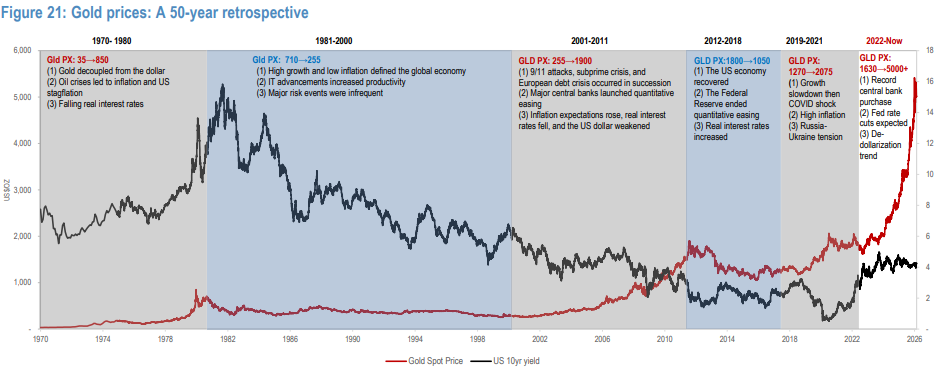

Oro: l'asset ottimale nei periodi di stagflazione

Sotto l’impatto delle due crisi petrolifere degli anni ‘70 e ‘80, l’economia degli Stati Uniti precipitò due volte in una profonda stagflazione: negli anni ‘70 il tasso medio di inflazione raggiunse il 6,4%, mentre nel 1980 il CPI si avvicinò al 15%, con la crescita economica persistentemente debole e più volte in recessione.

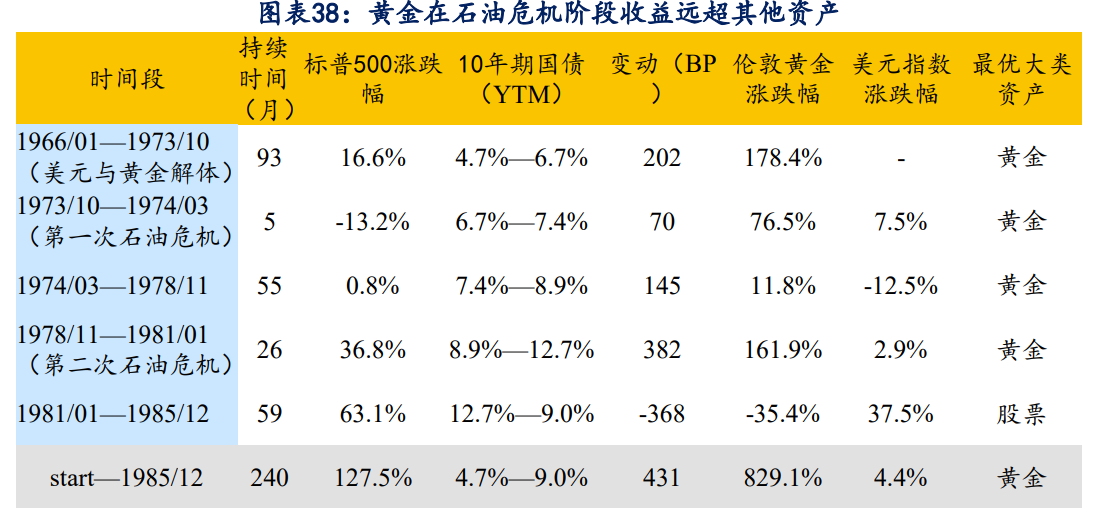

Durante questo periodo, la performance delle principali asset class mostrò una notevole divergenza. Nel periodo dal 1966 al 1985, il prezzo dell’oro spot a Londra aumentò complessivamente dell’829,1%. Eliminando il fattore inflazione, l’oro fu uno dei pochi asset in grado di ottenere rendimenti reali positivi, mentre i rendimenti reali di azioni e obbligazioni furono tutti negativi nello stesso periodo.

Occorre sottolineare che il mercato rialzista dell’oro durante la stagflazione non fu una crescita unilaterale, ma si caratterizzò per una dinamica a fasi di shock, correzione e accelerazione: nella prima fase (1971-1974), il riallineamento dovuto agli sconvolgimenti istituzionali spinse l’oro a una rapida rivalutazione, durante la prima crisi petrolifera del 1973-1974 l’oro aumentò del 76,5%; nella seconda fase (1975-1976), la politica restrittiva e il temporaneo recupero economico provocarono una significativa correzione dell’oro. Tra marzo 1975 e maggio 1976, mentre si vedevano segnali di breve ripresa economica, l’oro subì una notevole correzione del 29,2%; nella terza fase (1977-1980), con l’inflazione fuori controllo e i tassi reali profondamente negativi, l’oro entrò nella fase principale di rialzo, durante la seconda crisi petrolifera del 1978-1980, l’oro balzò del 161,9%.

In particolare, dopo aver toccato un picco temporaneo nel 1974, sebbene l’oro sia aumentato di circa sette volte nei successivi sette anni, nel corso di questo periodo affrontò dure correzioni rispettivamente del 29%, 24%, 45% e 20%.

Nell’ambiente di stagflazione, l’oro incarna una doppia caratteristica di protezione dall’inflazione e dalla compressione dei tassi reali, risultando uno dei pochi asset capaci di resistere agli shock macroeconomici. Tuttavia, il suo vantaggio come bene rifugio si manifesta soprattutto nel suo andamento temporale: nella fase iniziale della stagflazione, la stretta della liquidità e le aspettative di rialzo dei tassi tendono a esercitare pressione sull’oro; nelle fasi successive, con la crescita in deterioramento, l’orientamento delle politiche verso la distensione o la discesa dei tassi reali, l’oro entra nella sua fase principale di rialzo.

Attualmente il mercato sta attraversando una fase di transizione dal predominio del rischio inflattivo a una stagflazione moderata; nelle fasi iniziali, a causa delle aspettative di rialzo dei tassi e della pressione di liquidazione, l’oro ha subito pesanti vendite (vedi il 18 marzo "Sconfitta al livello 5000: perché l’oro non ha fatto da rifugio durante la crisi geopolitica?“ di Wallstreetcn). Se il prezzo del petrolio continuerà a salire, il mercato valuterà scenari di stagflazione e recessione, e la funzione di rifugio dell’oro si manifesterà gradualmente. Pertanto, il recente crollo dell’oro è una tipica ripetizione della prima fase del trade sulla stagflazione, ossia una vendita indistinta dovuta alla stretta della liquidità.

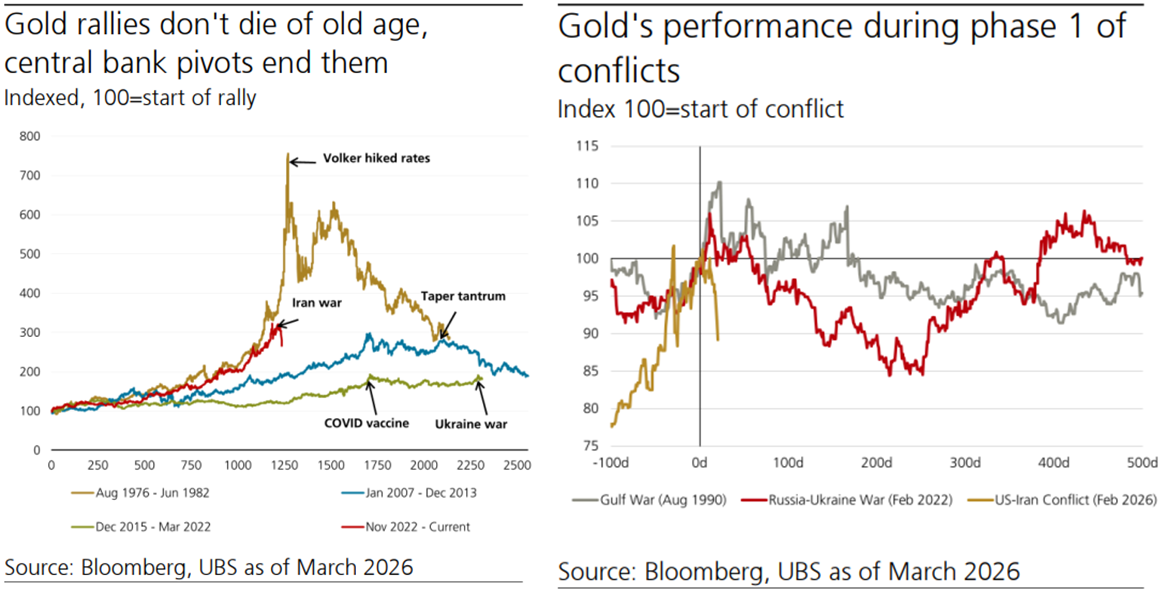

Le forze trainanti del mercato rialzista dell’oro negli anni ‘70

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

BAN (Comedian) fluttuazione del 40,1% nelle ultime 24 ore: guidata da massicci acquisti e da un breakout tecnico