Archivio | Gli hard disk meccanici non sono una vecchia storia: il mercato con cicli di scambio più lunghi e potere di determinazione dei prezzi

L’hard disk meccanico non è una storia passata—il mercato nella dilatazione del ciclo e il potere di pricing

Ho appena finito di leggere dall’inizio alla fine questo report di Morgan Stanley sul tracking degli hard disk meccanici, e la mia conclusione è diretta: oggi ciò che viene davvero scambiato non è un “rimbalzo di un vecchio settore”, ma “un ciclo in cui l’offerta non si espande e la domanda continua a salire grazie al cloud e all’intelligenza artificiale, viene allungato nel tempo”.

Per dirlo in modo ancora più semplice: il mercato sta ridefinendo il prezzo di tre cose: quanto durerà la carenza, quanto si può vendere ogni TB, e fin dove possono arrivare i margini dei due oligopoli.

La cosa interessante è che il report mantiene un atteggiamento “prudente” sull’intero settore hardware IT, ma continua a dare “overweight” a Seagate e Western Digital, con una preferenza che passa da Western Digital a Seagate. Questo significa che la scommessa non è sul beta del comparto, ma su una linea indipendente legata agli hard disk meccanici. Le valutazioni che seguono si riferiscono solo a questo materiale.

1, prima di guardare i trimestri, guardate fino a che anno viene trascinato il gap domanda-offerta

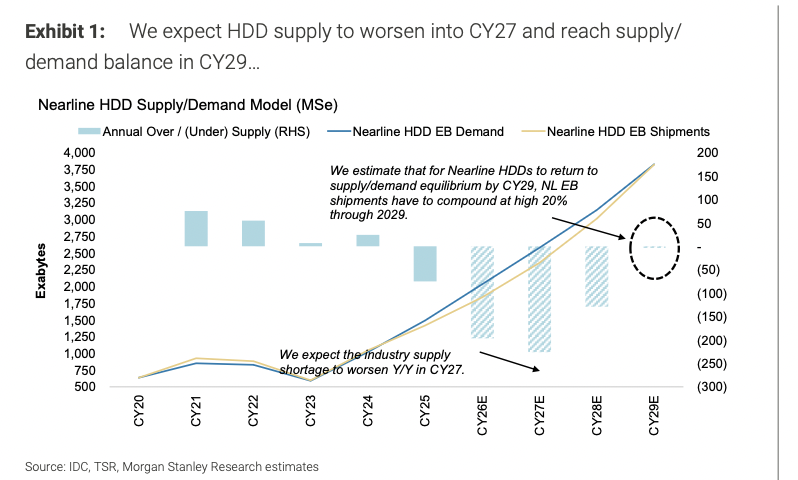

La prima cosa che ho notato nel report è il grafico domanda-offerta a pagina 3.

La sua conclusione chiave è forte: l’equilibrio domanda-offerta degli hard disk nearline non tornerà nel 2028, ma è rinviato al 2029. Secondo il report, nel 2026 la carenza del settore sarà di circa 200EB, circa il 10% del mercato; nel 2027 la carenza sarà vicina ai 250EB. Anche se la produzione per unità è superiore alle stime iniziali dell’anno, con un incremento tra pochi e una manciata di punti percentuali, il gap non viene colmato.

Spiego il gergo: il report utilizza exabyte (EB) per “capacità domanda-offerta”, non “numero di dischi”. Questo è cruciale: i data center non sono interessati a quante unità vengono spedite, ma a quanto spazio dati si può installare.

Perché il report azzarda un ciclo così lungo? Si basa su tre ipotesi: domanda di EB cloud in crescita del 30% annuo; gli SSD sottraggono solo 2 punti percentuali di quota EB cloud ogni anno; nessun nuovo capacity greenfield dagli produttori. Seguendo queste tre regole, il report afferma che la spedizione di EB nearline pareggia la domanda solo nel 2029, e tra il 2025 e il 2029 il CAGR di EB nearline deve raggiungere il 28%.

Il significato di scambio dietro a tutto ciò è chiaro: i capitali, se seguono questa logica, non guardano “se il prossimo trimestre sarà sopra le attese”, ma “quanto durerà questo ciclo di alta domanda”. Il ciclo si allunga e l’ancora di valutazione non è più quella tradizionale dell’anno buono per l’hardware.

Per riassumere in una frase:Non si tratta di una ripresa trimestrale, ma di un equilibrio di capacità tirato per un ciclo lungo.

2, la vera sorpresa è il prezzo, non la “domanda OK”

Se il gap determina la durata del ciclo, il prezzo determina la pendenza dei profitti.

La frase più forte del report non riguarda la domanda, ma le trattative sui prezzi. Nell’ultima comunicazione con canali e clienti, la negoziazione degli ordini per il 2027/2028 si sta avvicinando a 20 dollari per TB, ossia 0.02 dollari per GB; mentre il modello base del report si ferma a 13-15 dollari/TB, vale a dire 0.013-0.015 dollari/GB.

Cosa significa? Che il punto di partenza della negoziazione è superiore già del 30% circa rispetto alle stime di base, e quasi del 20% rispetto agli scenari più ottimisti del report.

(Io: la traduzione “umana” è che i clienti sanno che non possono farne a meno, e i produttori iniziano a chiedere sul serio.)

Perché i produttori osano chiedere prezzi più alti? Tre ragioni: primo, gli hard disk meccanici custodiscono ancora circa l’80% dei dati cloud a livello globale; secondo, non c’è capacità nuova in arrivo; terzo, il costo di acquisto per GB è oltre 10 volte inferiore rispetto alla memoria flash. Offerta contratta, sostituzione incompleta, nessuna alternativa: è questo il potere di definizione dei prezzi.

Il senso della transazione è diretto: se il mercato accetta questa posizione, comincia a vedere questi componenti non più come “hardware comune”, ma come elementi di collo di bottiglia o scarsità, dove conta il pricing.

Per riassumere in una frase:Finché il prezzo negoziato non resta solo una teoria, l’ancora di valutazione si sposterà verso l’alto.

3, la seconda linea dei profitti viene dal calo dei costi, e il timing è ancora più cruciale

Tanti associano gli hard disk immediatamente al rialzo dei prezzi. Il report stavolta lavora in profondità sui costi.

Ha sviluppato un’analisi dettagliata del costo per TB, e ne risulta che per circa 6 trimestri, con i produttori che introdurranno unità da 40TB e oltre dalla seconda metà del 2026, il costo unitario di capacità continuerà a scendere rapidamente, e non a stabilizzarsi come suggerivano alcune voci di settore.

Questo è importante: i profitti non salgono solo grazie al prezzo, ma anche grazie al differenziale “prezzo-costo”.

Secondo il report, nel 2027 il margine lordo delle due aziende può arrivare al 50% medio-alto; la nuova stima è di 400-500 punti base sopra le attese di consenso nel 2027, in caso estremo anche 700 punti base in più. E non tutto il calo dei costi bottom-up è inserito nel modello; se venisse integrato, il margine lordo del 2027 potrebbe aumentare di altri 2-3 punti sopra l’attuale aggiornata del 58%-59%.

Così il “racconto del rialzo prezzi” diventa linguaggio reale di trading: elasticità dei profitti, upgrade delle stime, spostamento del centro del margine lordo.

Viene anche fatto notare un dettaglio spesso trascurato: anche senza aumentare la capacità totale, solo passando a unità di maggiore capacità entrambe le aziende possono aumentare l’offerta di EB in modo significativo. Quindi il miglioramento dell’offerta non richiede necessariamente nuove produzioni, ma segue innovazioni tecniche e cambiamenti di prodotto.

Per riassumere:Questa volta il profitto sale non solo per il prezzo, ma per il “prezzo in su + costo in giù”.

4, preferenza spostata su Seagate: il punto è “chi ottiene per primo l’upgrade degli utili”

Il report continua a vedere positivamente Seagate e Western Digital, ma sposta la preferenza su Seagate.

Conclusione: Seagate target price da 468 dollari a 582 dollari; Western Digital da 369 a 380 dollari; entrambi “overweight”.

Perché la preferenza cambia?

Primo, il catalizzatore che rendeva Western Digital superiore è già stato in gran parte realizzato nel trimestre precedente, secondo il report.

Secondo, Seagate ha attualmente uno sconto di valutazione rispetto a Western Digital; secondo i grafici del report, Western Digital su base P/E forward ha un premio del 4% su Seagate.

Terzo, nel ritmo del calo dei costi, il report stima che Seagate espanderà il margine lordo nei prossimi 12 mesi di ca. 50 punti base in più; nei trimestri del 2026, Seagate espande il margine lordo di 260 punti base per trimestre, Western Digital 220 punti base.

Quarto, il consensus di profitto su Seagate è più basso, quindi il potenziale di upgrade degli utili è maggiore. Mediamente nel 2027 il margine lordo previsto da Seagate è 510 punti base sopra il consenso, da Western Digital 390 punti base.

C’è anche un dettaglio importante per i trader: la diluizione delle convertibili. Il report prevede che Seagate possa eliminare i restanti 400 milioni di convertibili nel Q2 2026, mentre Western Digital ha 1,6 miliardi che possono essere richiamati solo dopo novembre 2026. Il report stima che nel 2027 la diluizione delle azioni sarà +2% per Western Digital, +1% per Seagate.

Ovviamente, il report non diventa ribassista su Western Digital. Lo dice chiaramente: mantiene una view “molto positiva”, e fino al maggiore impiego di HAMR, Western Digital può mantenere la leadership in quota ricavi e profitti grazie ai suoi prodotti attuali di alta capacità.

Dunque non è “una buona e una cattiva”, ma “su una linea comune, chi ottiene per primo l’upgrade degli utili”.

Per riassumere:Da ora il trading non è solo “entrambi beneficiano”, ma “chi migliora prima”.

5, perché non dovrebbe essere classificato semplicemente come “cyclical memory stock”

Il mercato ha una vecchia abitudine: prendere tutto lo storage in blocco. Il report dedica una lunga sezione a confutare questa idea.

L’idea chiave è: gli hard disk meccanici sono collegati allo storage e alla memoria flash, ma non vanno trattati secondo i cicli della memoria.

I dati sono diretti: il mercato ha solo 3 player, di cui 2 aziende pure di dischi meccanici controllano il 90% del mercato, senza concorrenti cinesi; i data center coprono oltre l’80% dei ricavi da hard disk, mentre i produttori di memoria sono più diversificati; nessuna nuova capacità greenfield nel settore hard disk, nel 2026 Seagate e Western Digital spenderanno quasi 1 miliardo di dollari in capex, i top5 produttori di memoria flash oltre 90 miliardi di dollari.

Mettendo tutto insieme, la conclusione è: la struttura del settore è diversa, anche la disciplina dell’offerta lo è.

In termini di valutazione, il report insiste su una logica di ri-stima: secondo le loro nuove stime di EPS per il 2027, Seagate e Western Digital sono scambiate a 13-14x, scenario ottimistico circa 10x; ma il baseline di stima è 18x il P/E 2027. Motivo: nel Russell 3000, sopra i 5 miliardi di market cap, con EPS atteso in crescita oltre il 40% annuo fino al 2028 e margine lordo 2027 sopra il 45%, ci sono solo circa 20 aziende; la mediana e la media di P/E 2027 di questo gruppo è 20-23x.

Addirittura, aggiungendo un profitto da free cash flow sopra il 30% e la distribuzione sopra il 75% ai soci, restano sostanzialmente solo Seagate e Western Digital.

Onestamente, questo segmento è scritto come una tipica “valutazione narrativa” da seller. Ma in termini di linguaggio trading, il messaggio vero è:Non considerateli più come hardware ciclici normali: il mercato potrebbe assegnargli una valutazione più simile a quella “high growth + high margin”.

Per riassumere:Il valore più alto della transazione non è la ciclicità, ma il cambio di percezione.

Analisi del report: su cosa scommette davvero questo report

La valutazione centrale del report è:La logica “più forte, più durevole” degli hard disk meccanici non è cambiata, anzi si rafforza; Seagate è preferita in tattica rispetto a Western Digital.

Le due ipotesi chiave che il report difende sono, a mio parere, le più importanti:

Prima: domanda EB cloud in crescita del 30% annuo.

Seconda: SSD sottraggono solo 2 punti di quota EB cloud ogni anno.

C’è anche un’altra ipotesi, quasi altrettanto importante, più come premessa di settore:Nessun nuovo capacity greenfield dai produttori.

La catena dell’evidenza è soprattutto questa:

1: domanda-offerta. Nel 2026 carenza di 200EB, il 10% del mercato; nel 2027 quasi 250EB; equilibrio domanda-offerta rinviato al 2029.

2: prezzi. Negoziato 2027/2028 vicino a 20 dollari/TB, baseline model solo 13-15 dollari/TB.

3: costi. Unità da 40TB+ in crescita dalla seconda metà del 2026, il costo per TB migliora ancora per almeno 6 trimestri.

4: profitti. Nel 2027 entrambe le aziende vedono margine lordo vicino al 50% medio-alto, e stime EPS superiori al consenso del 25%-50%.

Il loro ancoraggio di valutazione è molto chiaro: 18x P/E 2027 per entrambe. Seagate a 582 dollari, Western Digital a 380 dollari; scenario ottimistico: 19x, rispettivamente 796 e 519 dollari.

Cosa ne penso?

Sono d’accordo con la valutazione “il ciclo viene allungato”, a patto che non vengano meno tre premesse: domanda cloud regge, nessuna espansione di settore, efficienza dei clienti non cresce abbastanza da assorbire tutta la nuova capacità.

Resto cauto sulla “portata del pricing”: trattare prezzi negoziati alti non significa che tutti diventino effettivi. Lo stesso report ammette che le sue stime sono più conservative rispetto ai prezzi sentiti dai canali, segno che l’effettivo rischio di pricing va ancora verificato.

Sulla “esecuzione tecnica” non sono ottimista a priori: i principali rischi elencati nel report sono proprio certificazioni clienti, implementazione tecnica, rilascio capacità—tutti rischi concreti.

Due dettagli da chiarire subito.

Prima: nel testo il target di 582 dollari e 380 dollari sono associati a una crescita del 28% e del 38% rispettivamente, ma nella pagina sui rischi/rendimenti rispetto ai prezzi attuali di 429,36 e 294,97 dollari il rialzo è +35,55% e +28,83%. Propendo per questi ultimi, perché corrispondono ai grafici, la frase nel testo sembra un refuso.

Seconda: nel report il 2027 viene confuso tra “anno solare” e “anno fiscale”. Ad es. il baseline EPS 2027 di Seagate nel calendario è 32,31 dollari, ma il ModelWare EPS 2027 fiscale è 25,70 dollari; per Western Digital sono 21,12 e 16,70 rispettivamente. Fino a che non si separano le metriche, la stima della valutazione sarà confusa.

p.s.: La pagina di copertina e la disclosure dichiarano chiaramente che esistono rapporti d’affari tra l’istituzione e le aziende coperte. Quindi preferisco trattare il report come una “lista dei fatti”, non come “verdetto definitivo”.

Una tabella: ipotesi chiave / dati chiave / conclusioni / rischi

| Ipotesi chiave 1 | Domanda EB cloud in crescita del 30% annuo |

| Ipotesi chiave 2 | Gli SSD sottraggono 2 punti percentuali di quota EB cloud all’anno |

| Ipotesi chiave 3 | Nessuna nuova capacità greenfield di settore |

| Dati chiave 1 | Nel 2026 carenza di circa 200EB, il 10% del mercato |

| Dati chiave 2 | Nel 2027 carenza vicina a 250EB |

| Dati chiave 3 | Negoziato 2027/2028 vicino a 20 dollari/TB; modello report attuale 13-15 dollari/TB |

| Dati chiave 4 | Gli hard disk nearline raggiungono l’equilibrio domanda-offerta solo nel 2029; CAGR 2025-2029 del 28% su EB nearline |

| Dati chiave 5 | Nel 2027 i margini lordi delle due aziende raggiungono il 50% medio-alto; stime report superiori al consenso di 400-500 punti base, in caso estremo anche 700 punti base |

| Conclusione | Questa transazione non riguarda solo la ripresa della domanda, ma il profitto e la valutazione sollevati da “gap di lungo periodo + potere di pricing più forte + calo dei costi” |

| Rischi principali | Efficienza hard disk dei clienti su larga scala, perturbazioni nell’approvvigionamento di elio, ritardi in implementazione tecnica/certificazione clienti, espansioni di settore, nuovi entranti, taglio di capex cloud/AI |

Controversie chiave

Punto di controversia 1: È un miglioramento ciclico breve o un mismatch domanda-offerta di lungo periodo?

La view bullish.

La logica fornita dal materiale è completa: nel 2026 gap di 200EB, nel 2027 quasi 250EB, equilibrio nel 2029; visibilità degli ordini già fino al 2027/2028; gli hard disk gestiscono ancora circa l’80% dei dati cloud; nessuna espansione greenfield. In questo quadro, non è “ricostituzione scorte”, ma “collo di bottiglia di capacità”.

La view bearish.

Il materiale include i rischi: se i clienti di grande scala migliorano molto l’efficienza degli hard disk, la domanda calerà; se i capitali dedicati ad AI e cloud vengono tagliati per problemi di ROI o free cash flow, anche la domanda di hard disk cala; in caso peggiore, se il settore si espande, Toshiba o nuovi player rompessero la disciplina, la logica del ciclo lungo verrebbe riscritta.

Come tratto ora la questione.

Sono ora sulla view bullish, ma continuo a monitorare tre tipi di verifica: nei prossimi trimestri la crescita degli EB degli hard disk nearline sarà davvero accelerata come dice il report? I prezzi negoziati 2027/2028 saranno davvero vicini a 20 dollari/TB e non scenderanno a 13-15 dollari/TB? Ci saranno nuove espansioni di capacità o mosse che violano la disciplina? Se vedo segnali di indebolimento su queste tre, abbasserò la stima del ciclo lungo.

Punto di controversia 2: Sulla stessa linea, meglio Seagate o Western Digital?

La view bullish.

Il fronte Seagate punta sul “upgrade più veloce”: valutazione scontata; espansione di margine lordo trimestrale più rapida nel 2026, 260 versus 220 punti base; margine lordo stimato 2027 sopra il consenso di 510 punti contro i 390 di Western Digital; convertibili gestite prima, minor diluizione azionaria.

La view bearish.

Il fronte Western Digital ha argomentazioni: il materiale afferma che prima dell’adozione estesa di HAMR, Western Digital può restare leader in quota ricavi e profitti; il suo balance sheet è più forte; il premio di valutazione non è illogico; il report dice chiaramente che resta “molto bullish” sul titolo, senza essere ribassista.

Come tratto ora la questione.

In questo momento sono tatticamente su Seagate, strategicamente non contro Western Digital. Il punto di verifica è semplice: le spedizioni e le certificazioni dei nuovi dischi HAMR da 40TB+ di Seagate devono rispettare le tempistiche previste; devo anche monitorare se Western Digital accelera la sua timeline HAMR. Se Western Digital anticipa la certificazione e il differenziale di margine lordo non converge come previsto, riporterei la preferenza a neutrale.

Le mie conclusioni temporanee

Conclusione:Oggi il mercato sta scambiando un ciclo degli hard disk meccanici allungato e il pricing power degli oligopoli che viene effettivamente esercitato.

① Cose di cui sono più certo.

Primo, non è un rally generalizzato sull’hardware, ma una linea indipendente domanda-offerta.

Secondo, l’elasticità dei profitti non deriva solo dalla domanda, ma dal differenziale “prezzo su, costo giù”.

Terzo, tra le due aziende Seagate mostra un’elasticità tattica superiore, almeno al momento.

② Cose che non ho ancora chiarito.

Primo, che percentuale del prezzo di 20 dollari/TB diventerà davvero transazione reale.

Secondo, la tempistica di implementazione HAMR e dei prodotti di maggiore capacità sarà davvero rispettata? Soprattutto lato certificazioni.

③ Variabili da monitorare prossimamente.

Primo, la crescita anno su anno degli EB degli hard disk nearline nei prossimi trimestri.

Secondo, prezzi negoziati e transazioni reali degli ordini 2027/2028, soprattutto verificare valori vicini a 20 dollari/TB.

Terzo, dichiarazioni delle due aziende su spedizioni 40TB+, certificazioni clienti, o espansione capacità.

④ Condizioni di invalidazione.

Primo, se il capex di cloud o AI si indebolisce, o se i clienti aumentano l’efficienza delle hard disk al punto da ridurre la domanda, la logica di ciclo lungo sarà indebolita.

Secondo, se viene meno la disciplina del settore—espansione, nuovi player, ritardi nell’esecuzione tecnica—sarò pronto ad ammettere di aver sbagliato in gran parte.

A dirla tutta, questi temi legati agli hard disk meccanici sono difficili da rendere sexy. Ma spesso il denaro si trova proprio in questi “settori non sexy, ma fondamentali”.

(Fine testo. Se volete che continui a seguire questa linea, parliamone nei commenti.)

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Oscillazione del 49,1% per SOMI (Somnia) in 24 ore: l'aumento del volume degli scambi guida il rimbalzo