Crisi totale del credito privato: dall'ondata di riscatti agli strumenti di short sui CDS, la Federal Reserve e il Tesoro hanno già iniziato a intervenire

Il mercato del credito privato sta affrontando una prova di rischio sistemico dovuta a una sovrapposizione di molteplici pressioni. L’ondata di riscatti continua a diffondersi, Wall Street accelera il lancio degli strumenti di Credit Default Swap (CDS) sul credito privato per fare short, e le autorità di regolamentazione stanno assumendo un atteggiamento più rigoroso. La Federal Reserve e il Dipartimento del Tesoro sono già intervenuti per monitorare la situazione: la vulnerabilità di questa classe di asset viene esposta al mercato a una velocità senza precedenti.

Dietro l’esplosione totale della crisi del credito privato si cela in realtà una frattura strutturale più profonda: la logica alla base dell'espansione rapida del credito privato — ovvero la domanda di finanziamento aziendale trainata dal boom della costruzione di data center per AI — sta subendo una dura reazione dalla realtà.

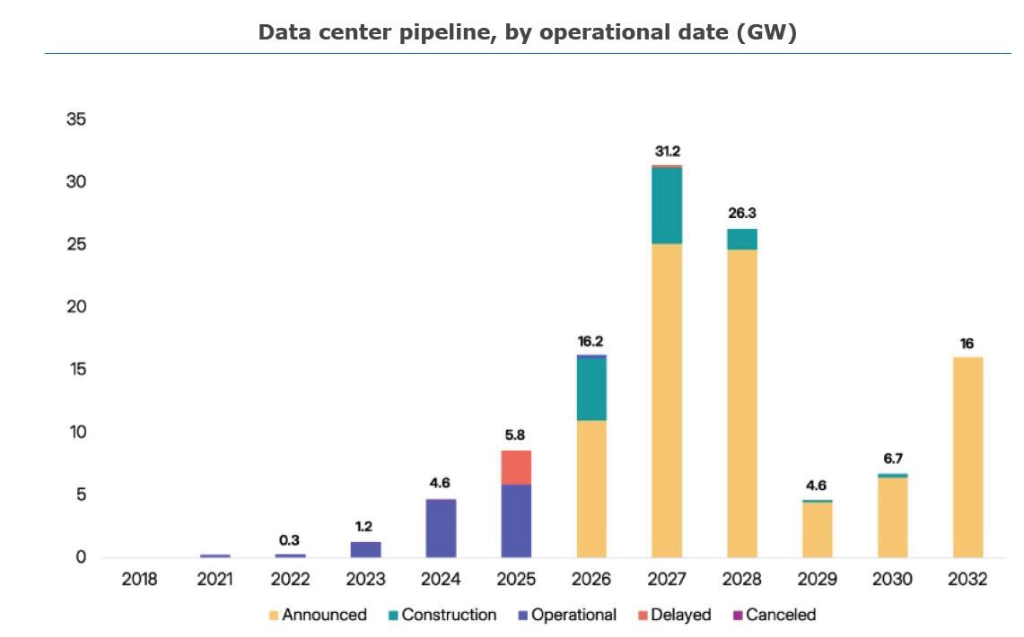

Secondo i dati più recenti di Sightline Climate, dei circa 16 GW di capacità di data center previsti negli Stati Uniti per il 2026, si stima che il 30% al 50% sarà soggetto a ritardi o cancellazioni; attualmente la scala reale in costruzione è di soli circa 5 GW. Questa stagnazione su larga scala dal lato dell’offerta colpisce direttamente il pool di asset del credito privato, che dipende dalla crescita della domanda di finanziamento infrastrutturale AI.

Nel frattempo, Wall Street si sta già preparando per la prossima crisi — il lancio degli strumenti CDS sul credito privato segna l’inizio del pricing sui rischi sistemici da parte degli investitori istituzionali in questo mercato. L’intervento della Federal Reserve e del Dipartimento del Tesoro conferma ulteriormente l’elevata attenzione regolatoria sul rischio potenziale di trasmissione esterna.

Gli analisti sottolineano che la realizzazione inferiore alle attese dei progetti infrastrutturali AI mette sotto pressione la qualità degli asset sottostanti, il mismatch di liquidità genera un’ondata di riscatti, il lancio di strumenti come CDS fornisce un nuovo meccanismo di feedback negativo al mercato, e l’intervento dei regolatori rafforza ulteriormente lo pricing del rischio sistemico. L’accumulo di molteplici pressioni sta creando una “tempesta perfetta” nel mercato del credito privato.

Bolla infrastrutturale AI: la logica di base dell’espansione del credito privato sta vacillando

La crescita rapida degli ultimi anni del mercato del credito privato è stata profondamente legata alla domanda di finanziamento per la costruzione di infrastrutture AI. Tuttavia, questa narrazione di fondo sta affrontando una sfida reale molto seria.

Secondo il report “2026 Data Center Outlook” pubblicato da Sightline Climate, quest'anno negli Stati Uniti sono previsti almeno 16 GW di nuova capacità di data center su 140 progetti, ma solo 5 GW sono attualmente in costruzione.

Il report indica chiaramente che si prevede che il 30%-50% dei progetti previsti per il 2026 sarà soggetto a ritardi, i principali fattori di spinta includono: colli di bottiglia nell'approvvigionamento energetico (il 25% dei progetti non ha ancora divulgato piani di fornitura), crescente opposizione da parte delle comunità locali e rischio di carenza di attrezzature per la rete elettrica.

Questo gap si amplierà ulteriormente nei prossimi anni. Secondo le notizie, del piano annunciato per il 2027 di 21,5 GW di capacità, solo circa 6,3 GW sono realmente in costruzione. Tra il 2028 e il 2032, la maggior parte dei progetti previsti non è nemmeno iniziata: dei 37 GW di infrastrutture pianificate, solo 4,5 GW sono effettivamente avviati e molti progetti non hanno una tempistica di completamento definita.

L’analista di Canaccord Genuity, George Gianarikas, ha definito questa situazione come “il boom dei data center negli Stati Uniti sta sbattendo contro una potente parete di frizioni logistiche”. Avverte che se la manifattura nazionale e l’integrazione della rete elettrica non accelereranno radicalmente, “l’ondata di espansione digitale alla fine degli anni 2020 affronterà una serie di promesse che non potranno essere mantenute”.

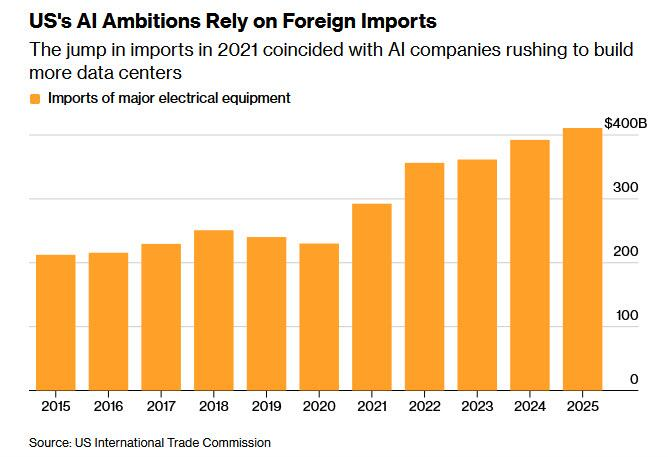

Uno dei colli di bottiglia chiave alla costruzione dei data center è la grave carenza di attrezzature elettriche fondamentali. La domanda straordinaria di trasformatori, sistemi di switching e dispositivi di accumulo energetico, non è solo generata dalla crescita dei data center AI, ma si somma anche alla richiesta di ampliamento della rete elettrica trainata dalla diffusione di veicoli elettrici e pompe di calore.

Secondo Bloomberg, la capacità produttiva nazionale statunitense non riesce a stare al passo con la crescita della domanda e i costruttori sono costretti a fare affidamento sulle importazioni. Philippe Piron, CEO della divisione elettrificazione di GE Vernova, afferma:

Prima del 2020, il tempo di consegna per trasformatori ad alta potenza era generalmente di 24-30 mesi, mentre le aziende AI richiedono consegne entro 18 mesi. L’aumento della domanda ha portato il periodo di consegna fino a cinque anni, e alcune aziende si sono trovate costrette a ricondizionare vecchi trasformatori di centrali abbandonate come soluzione di emergenza.

Questo problema riflette la profonda questione strutturale della deindustrializzazione della manifattura americana. Nel corso dell’ultimo decennio, una serie di politiche governative volte a riportare la manifattura in patria non ha portato a un aumento sostanziale della capacità produttiva; le aziende dipendono ancora dalla catena di fornitura cinese — il che è in netto contrasto con gli obiettivi strategici degli Stati Uniti nella competizione AI con la Cina.

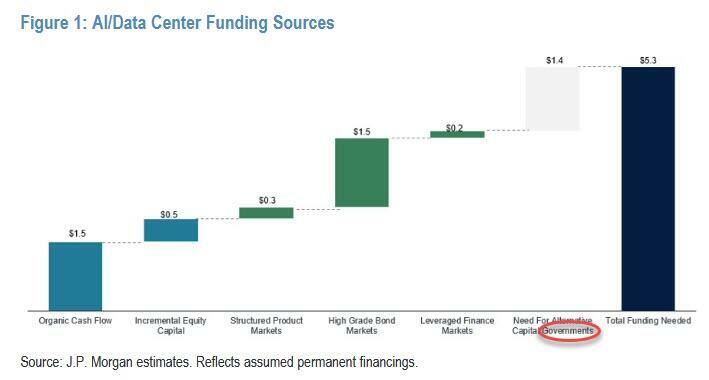

Gap di finanziamento: domanda da 5 trilioni di dollari, il governo potrebbe dover coprire oltre mille miliardi

Anche la pressione sul fronte del capitale non può essere ignorata. I colossali investimenti in capitale delle aziende di cloud computing su larga scala risultano ancora insufficienti rispetto all’entità della domanda di finanziamento.

Secondo l’analisi di JP Morgan, il capitale necessario a sostenere questo ciclo dell’AI non è inferiore a 5 trilioni di dollari; anche considerando la spesa di capitale massiccia e il finanziamento tramite debito da parte dei giganti tech, il governo americano dovrà comunque colmare un gap di oltre mille miliardi di dollari.

Questa pressione finanziaria è il fattore principale che ha portato il mercato del credito privato a intervenire profondamente nella costruzione delle infrastrutture AI. Tuttavia, con il crescente rischio di ritardi e cancellazioni dei progetti, la qualità degli asset di credito privato che dipendono dai flussi di cassa di questi progetti per il rimborso del debito è sempre più messa in discussione.

Shreeti Kapa, Executive Director di Goldman Sachs, in un recente report ha riportato il consenso espresso durante una cena con investitori, affermando:

“La capacità di calcolo è completamente insufficiente, ogni partecipante affronta vincoli di capacità molto severi — dalle fabbriche di chip alle autorizzazioni di ubicazione dei data center, dall’energia alla memoria e alla forza lavoro, i colli di bottiglia sono reali e dureranno per un periodo considerevole.”

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

ORCA (ORCA) è aumentato del 72,3% nelle ultime 24 ore: short squeeze e comunicato normativo come motore

In tendenza

AltroENSO (ENSO) in 24 ore oscilla del 40,3% (minimo a 0,785 dollari, massimo a 1,1013 dollari, prezzo attuale 1,0896 dollari): volume di scambi aumenta in modo anomalo di oltre 100 volte

RAVE (RAVE) volatilità del 56,9% in 24 ore: forti oscillazioni speculative con un volume di scambi superiore a 100 milioni di dollari