Perché lo yen non è più una "valuta rifugio"?

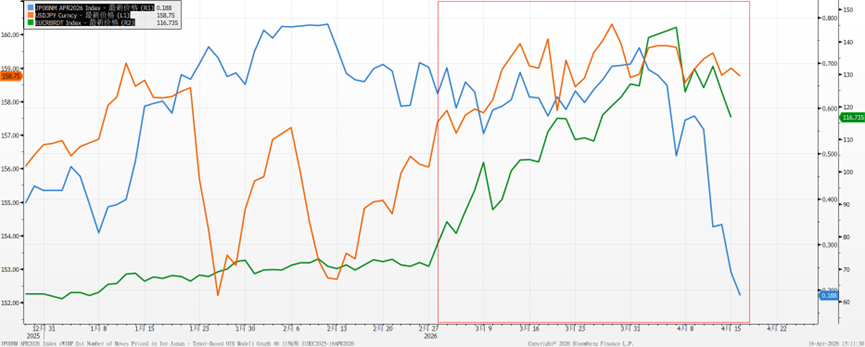

Recentemente, i movimenti sul mercato dei cambi hanno mostrato una notevole divergenza: il rischio geopolitico nello Stretto di Hormuz rimane elevato, l'indice del dollaro USA ha subito forti oscillazioni e valute non statunitensi come euro, sterlina e dollaro australiano hanno seguito i ritmi del mercato. Fino al 16 aprile, con il miglioramento del sentiment di rischio, le valute G10 hanno recuperato quasi tutte le perdite di marzo, con l'unica eccezione dello yen, la cui tendenza è rimasta rigida e sotto pressione.

Lo yen è diventato l'unica valuta a rendimento negativo tra le G10

La volatilità USDJPY (linea blu) rimane relativamente bassa tra le principali valute G10

Tradizionalmente, lo yen è una tipica valuta rifugio, ma in questa fase la sua funzione difensiva non si è affatto manifestata. Non significa che lo yen abbia perso la sua funzione di safe haven, ma che la natura dei rischi attuali non riesce ad attivare gli acquisti sullo yen.

Dagli anni '90, lo yen è diventato una delle principali valute a basso interesse a livello globale. Nelle tradizionali crisi finanziarie, il rafforzamento dello yen segue una logica chiara: primo, coperture forzate delle carry trade, dove il panico di mercato porta a un ritiro massiccio dei fondi a leva, facendo apprezzare lo yen come valuta di finanziamento; secondo, il rimpatrio degli asset esteri del Giappone, con istituzioni giapponesi che vendono asset all'estero per convertirli in yen in periodi di crisi, generando forte domanda di acquisto. Questi due driver principali, insieme alle aspettative di taglio dei tassi all'estero e alla riduzione del differenziale d'interesse USA-Giappone, contribuiscono al rafforzamento dello yen durante le crisi tradizionali.

Tuttavia, questa volta la pressione è guidata dal prezzo del petrolio. Il Giappone, essendo un importatore netto di energia, dipende fortemente da petrolio e gas naturale; l'aumento dei prezzi del petrolio porta direttamente a un aumento dei costi di importazione, riflettendosi su energia elettrica, gas, alimentari e logistica e generando una forte inflazione importata. L'alto prezzo del petrolio e il deprezzamento dello yen creano un circolo vizioso: il petrolio caro allarga il deficit commerciale e deprime lo yen; lo yen debole aumenta ulteriormente il costo delle materie prime energetiche prezzate in dollari, aggravando la pressione inflazionistica. Di conseguenza, la Banca del Giappone è indecisa tra pressioni inflazionistiche e sul debito, riducendo drasticamente la probabilità di aumento dei tassi.

Sotto la pressione dei prezzi elevati del petrolio,la probabilità di un rialzo dei tassi della Banca del Giappone ad aprilescende sotto il 20%

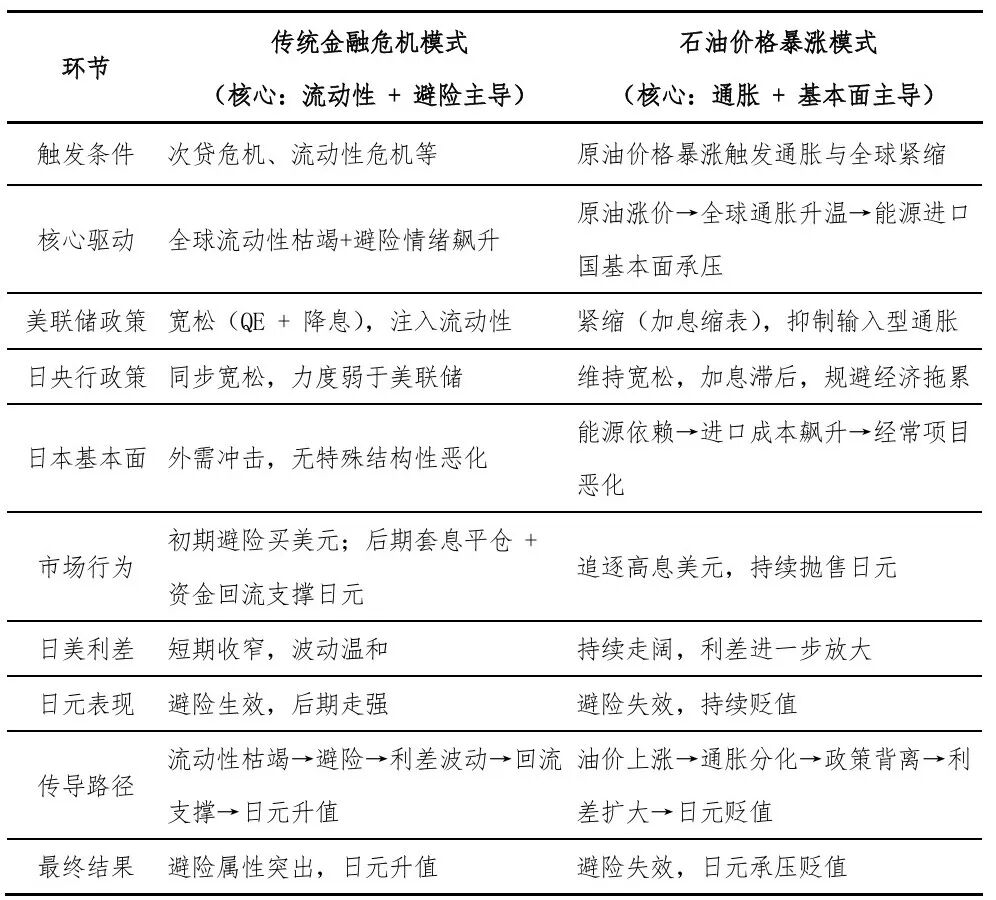

Il percorso dello yen in diversi scenari di crisi finanziaria può essere così schematizzato:

In generale, l'attuale shock sull'offerta derivante dal conflitto in Medio Oriente segue una logica simile a quella del conflitto Russia-Ucraina del 2022: l'inflazione resta elevata, le aspettative di tassi alti da parte delle banche centrali globali si rafforzano, lo yen perde la sua funzione difensiva e si deprezza. Inoltre, poiché questa volta i prezzi del petrolio sono più stabili rispetto al 2022, il calo dell'inflazione in Giappone è più lento; sebbene il deprezzamento dello yen sia più graduale, la sua debolezza sarà più prolungata. In tale scenario, il mercato deve armarsi di pazienza e si consiglia un approccio attendista.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Inflazione al silicio e collasso del carbonio: un rinoceronte grigio sta crescendo