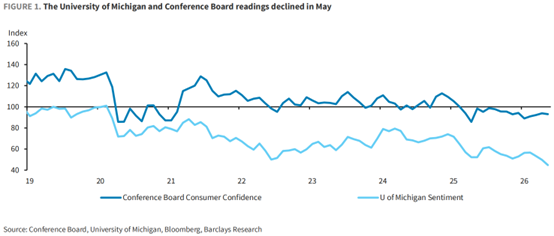

Importante udienza prevista per domani sera: il discorso di Walsh sarà aggressivo? Deutsche Bank svela i cinque principali punti da osservare

Alle 10 del mattino del 21 aprile, ora della costa orientale degli Stati Uniti, Kevin Warsh, candidato alla presidenza della Federal Reserve, parteciperà all'audizione della Commissione bancaria del Senato. Per gli investitori, non si tratta solo di una conferma personale, ma di una finestra chiave per comprendere la sua eventuale posizione “da falco”. Capire le posizioni politiche di Warsh è il presupposto fondamentale per prevedere la direzione futura della politica monetaria statunitense.

Secondo Trading Desk, Deutsche Bank nell’ultima ricerca ha riassunto i cinque principali punti di attenzione dell’audizione, il primo dei quali riguarda come Warsh bilancerà la “visione di lungo termine di tagli dei tassi” con la “realtà dell’inflazione a breve termine”. In passato, Warsh ha sostenuto l’abbassamento dei tassi sulla base della logica della “deregulation e della deflazione indotta dall’AI”, tuttavia il quadro macroeconomico è oggi mutato: il mercato del lavoro si è stabilizzato, l’inflazione PCE ha superato le aspettative e le tensioni in Medio Oriente hanno aumentato i rischi. Considerando che Warsh non è un “colomba” strutturale, si prevede che durante l’audizione eviterà di sostenere con forza un taglio dei tassi a breve termine.

Inoltre, Deutsche Bank sottolinea l’importanza della posizione di Warsh su bilancio, quadro comunicativo e indipendenza della Fed. Egli promuove un bilancio di dimensioni più contenute, mette in dubbio l’efficacia delle forward guidance e critica le “deviazioni di mandato” della Fed.

Citigroup ritiene che ogni dichiarazione di Warsh sulla politica monetaria o sul ruolo della Fed potrebbe riflettersi rapidamente nella valutazione degli asset. Il Segretario al Tesoro Bessant questa settimana ha affermato che “comprende la possibilità che la Fed debba attendere prima di tagliare i tassi”, offrendo così un certo margine di manovra a Warsh, ma il mercato attende ancora un solido ancoraggio politico.

Nel frattempo, il processo di conferma della nomina incontra ostacoli politici. I repubblicani hanno solo un voto di vantaggio in Commissione e il Senatore Tillis ha già promesso di opporsi alla nomina fino a quando il Dipartimento di Giustizia non avrà concluso l’indagine sulla ristrutturazione dell’edificio della Fed. Questo potrebbe rallentare la conferma di Warsh e, se non sarà approvata in tempi utili, Powell assumerà la presidenza ad interim. Ciò significa che resta incerto se Warsh riuscirà effettivamente a prendere le redini della Fed.

Proposta di taglio dei tassi: come bilanciare “visioni di lungo termine” e “realtà a breve termine”?

Il primo punto d’osservazione sull’audizione di Warsh è: continuerà a sostenere vigorosamente il taglio dei tassi o, alla luce dei dati recenti, si sposterà su posizioni più restrittive?

In precedenza, Warsh ha giustificato il taglio dei tassi principalmente sulla previsione che la “deregulation e l’intelligenza artificiale porteranno un effetto deflazionistico significativo”. Tuttavia, il contesto economico è cambiato: il mercato del lavoro si è rafforzato, l’inflazione PCE è cresciuta oltre le attese e la situazione in Medio Oriente ha ulteriormente accentuato i rischi inflattivi. Questi fattori hanno ridotto l’urgenza del taglio dei tassi.

Anche all’interno della Fed, la posizione si è fatta più restrittiva. Nella riunione di marzo, “alcuni” funzionari hanno suggerito che il quadro delle prospettive politiche dovrebbe adottare un linguaggio più bilaterale, non sottolineando più solo la riduzione dei tassi. Anche il mercato è cauto nella valutazione e oggi sconta solo circa 8 punti base di taglio per quest’anno. È importante sottolineare che Warsh non è un “colomba” strutturale: durante la crisi finanziaria globale avvisò dei rischi inflattivi del quantitative easing e non sostenne il taglio dei tassi di 50 punti base nel settembre 2024. In questo contesto, se dovesse guidare un comitato sempre più orientato alla stabilità dei tassi, è improbabile che sostenga con forza un taglio a breve termine.

La vera chiave sta nel modo in cui Warsh saprà bilanciare la “visione di tagli nel lungo termine” con la realtà attuale che non li richiede. Potrebbe optare per una narrativa del tipo “attenti a breve al rischio inflazione, ma disposti a tornare accomodanti in futuro”, cercando così un bilanciamento fra obiettivi di lungo periodo e vincoli di breve termine.

Bilancio: “alleggerimento rapido” o “riduzione graduale”?

Se Warsh sosterrà il quadro delle “riserve adeguate” e accetterà il consenso di “riformare prima la regolamentazione bancaria e poi ridurre gradualmente il bilancio”, sarà il secondo punto chiave dell'audizione.

Rispetto agli altri candidati, Warsh si distingue per aver pubblicamente sostenuto che la Fed debba mantenere un bilancio più contenuto. La logica è: riducendo il bilancio si diminuisce l’offerta monetaria, irrigidendo le condizioni finanziarie complessive e comprimendo così l’inflazione, lasciando spazio a futuri tagli dei tassi.

Sebbene in fase iniziale la posizione abbia suscitato discussioni, il mercato si è progressivamente orientato verso un consenso: la riduzione del bilancio richiederà un processo lungo, subordinato alla riforma della vigilanza bancaria per ridurre il fabbisogno di riserve. Questa strada è già sostenuta da diversi membri della Federal Reserve, tra cui la vicepresidente per la vigilanza Bowman, il consigliere Milan e la presidente della Fed di Dallas Logan. Il mercato osserverà se Warsh approverà questo percorso più graduale di riduzione.

Un’altra questione chiave è se Warsh continuerà a usare il modello delle “riserve adeguate” o preferirà tornare a quello delle “riserve limitate”. Deutsche Bank ritiene che potrebbe proporre una revisione completa sia del bilancio della Fed che delle politiche di attuazione, ma ogni vero cambiamento potrebbe richiedere anni.

Negli ultimi 15 anni Warsh ha costantemente criticato l’eccessivo ricorso all’uso degli strumenti di bilancio da parte della Fed. Pur approvando inizialmente il quantitative easing (QE) lanciato per fronteggiare la crisi globale, ha però ammonito che i successivi programmi di QE non erano appropriati, rischiavano di alimentare l’inflazione, aumentare i rischi di stabilità finanziaria e portare la Fed a deviare dal proprio mandato centrale, invischiandosi in politiche di allocazione creditizia potenzialmente distorsive per il mercato. Come ha affermato di recente:

“Nell’estate e autunno del 2010, con crescita economica sostenuta e stabilità finanziaria, ero molto preoccupato che ulteriori acquisti di Treasury coinvolgessero la Fed nella politica fiscale, che è un terreno politicamente insidioso. Quando venne annunciato QE2, dissentii dalla decisione e poco dopo mi dimisi dalla Fed.”

Quanto alla struttura del portafoglio, la Fed sta progressivamente riducendo la componente MBS reinvestendo le scadenze in Treasury; in futuro non è escluso che possa accelerare questo processo con vendite dirette. Il Committee non ha ancora fissato l’obiettivo di stato stazionario per la composizione dei Treasury. Se Warsh dovesse guidare la Fed, potrebbe preferire una composizione con scadenze significativamente più brevi rispetto a quelle del mercato complessivo. Quanto al futuro del quantitative easing, il Committee difficilmente rinuncerà a questo strumento di politica monetaria efficace in presenza del lower bound dei tassi, ma potrebbe adottare strutture di acquisto differenti per fronteggiare disfunzioni di mercato.

Quadro comunicativo: addio a “forward guidance dettagliata”, benvenuto a una “narrazione di lungo termine”?

Se Warsh tornerà a criticare la strategia di comunicazione e gli strumenti della Fed proponendo riforme, sarà il terzo punto chiave dell’audizione.

Warsh dubita da tempo all’utilizzo della forward guidance in condizioni normali, ritenendo che i costi potenziali—danni alla credibilità, minore flessibilità—superino i benefici. Si prevede che proseguirà su questa linea critica, spingendo per una minore dipendenza dall’uso dettagliato delle forward guidance.

Sebbene sia scettico sulle dot plot (SEP), la loro eliminazione totale nel Comitato risulta poco supportata. Riforme più praticabili includerebbero: l’adozione di finestre di previsione rolling, l’attenzione sulla tendenza centrale o l’intervallo delle previsioni anziché i singoli punti, o l’integrazione delle dot plot in una cornice più ampia di analisi dei rischi e degli scenari.

Probabilmente manterrà le conferenze stampa post riunione, ma il loro ruolo passerà da piattaforme di segnale di breve periodo “data dependent”, a una prospettiva economica orientata alla narrazione di lungo periodo, magari concentrandosi sul tema “prosperità della produttività”.

Quanto ai soggetti comunicativi, sebbene Warsh punti a trasmettere un messaggio più snello, di “voce unica”, la realtà istituzionale e politica impedisce forti restrizioni agli interventi pubblici dei presidenti delle Fed distrettuali, poiché ciò potrebbe generare dubbi sull’indipendenza della Fed e risultare controproducente.

Indipendenza: come scegliere fra “pressione politica” e “credibilità della banca centrale”?

Se Warsh sosterrà incondizionatamente l’indipendenza della Fed e manterrà le distanze dalle pressioni governative per “forti tagli dei tassi” sarà un punto cruciale dell’audizione.

Nei suoi precedenti interventi Warsh ha definito l’indipendenza della Fed una causa “degna”, ma ha anche affermato che la condotta della Fed stessa ne ha indebolito i presupposti. Secondo Warsh, il ruolo della Fed “è divenuto troppo ampio e ha dato risultati non soddisfacenti”, condannando le “deviazioni di mandato”, come l’ingerenza in temi climatici o di inclusione.

Come ogni nuovo presidente, Warsh dovrà conquistare con i fatti la fiducia dei mercati sul raggiungimento degli obiettivi inflazionistici. Il contesto attuale è delicato: l’inflazione supera il target da cinque anni, il recente aumento dei prezzi del petrolio apporta nuovi shock e il Presidente statunitense richiede apertamente ampi tagli dei tassi. Per questo motivo, Warsh darà probabilmente rilievo all’indipendenza della Fed, tenendosi lontano dalle pressioni governative sui tassi.

Nomine e incarichi: l’indagine del Dipartimento di Giustizia e il “patata bollente” della permanenza di Powell

Se Warsh commenterà l’indagine del Dipartimento di Giustizia sulla Fed o se Powell vorrà restare membro una volta terminata la presidenza, saranno ulteriori temi di rilievo dell’audizione.

Un’ulteriore variabile è il calendario della nomina. Il Senatore Tillis ha ultimamente ribadito che bloccherà ogni nomina fino al termine dell’indagine su Powell avviata dal Dipartimento di Giustizia. Quindi, è probabile che Warsh sia chiamato a esprimersi sull’indagine. Si prevede che eviterà commenti, mantenendo un equilibrio fra sostegno governativo e posizione della Fed.

Sempre in questo contesto, potrebbe essere interrogato sulla possibilità che Powell resti membro del Board dopo il termine della presidenza; Powell non ha escluso questa ipotesi, sebbene membri dell’amministrazione Trump abbiano espresso critiche. Dal momento che una volta confermato Warsh dovrà guidare un Board che includa potenzialmente lo stesso Powell, difficilmente prenderà posizione esplicita sul futuro immediato di Powell.

~~~~~~~~~~~~~~~~~~~~~~~~

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Inflazione al silicio e collasso del carbonio: un rinoceronte grigio sta crescendo