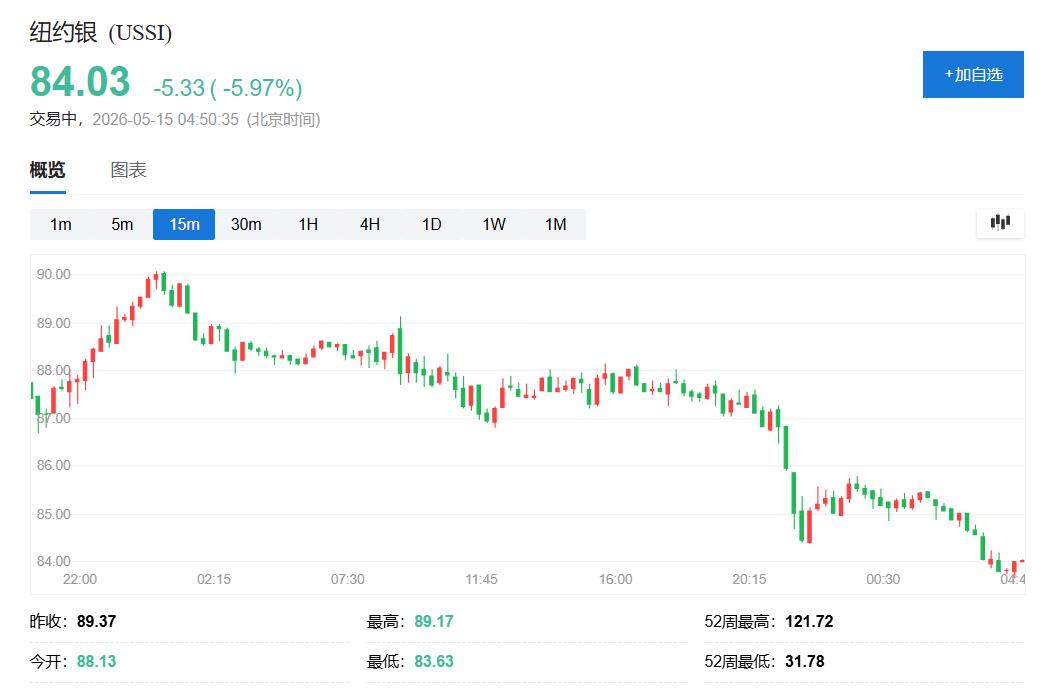

Rapporto speciale di Morgan Stanley: L’ascesa degli agenti AI: impatto globale, perché il collo di bottiglia si è spostato dalle GPU alle CPU?

Oggi analizzeremo un rapporto importante pubblicato da Morgan Stanley il 19 aprile: "Rise of the AI Agent – Global Implications", che nell'originale conta 73 pagine.

La conclusione centrale di questo report può essere riassunta in una sola frase:La prossima fase dell’infrastruttura AI, il vero collo di bottiglia non sarà più la GPU, ma CPU, memoria, substrate e dispositivi.

Se questa affermazione ti sembra controintuitiva, allora hai colto nel segno. Negli ultimi due anni lo storytelling di mercato si è focalizzato su "Nvidia, HBM, TSMC", con la GPU come protagonista assoluta. Ma stavolta Morgan Stanley cambia prospettiva: quando l’AI evolve dalla "generazione" all'"azione autonoma" (ossia Agentic AI), il vero collo di bottiglia del sistema si sposta dalla mera capacità di calcolo al "coordinamento della potenza computazionale".

E questa funzione di "coordinamento" non spetta più alle GPU, bensì alle CPU.

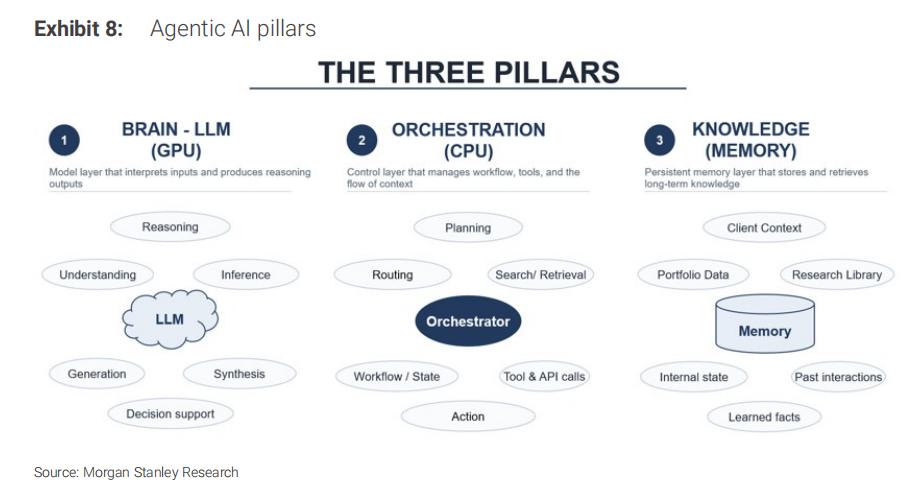

1. Dalla "generazione" all'"azione", il lavoro viene riallocato

Morgan Stanley scompone l’Agentic AI in tre pilastri: cervello (LLM, eseguito sulle GPU), orchestrazione (eseguita sulle CPU), conoscenza (memoria, eseguita su RAM e sistemi di archiviazione).

Nell’era dell’AI generativa, l’utente pone una domanda e la GPU fornisce una risposta: processo semplice, con la CPU solo in ruolo di "supporto". Ma l’Agentic AI è diversa—deve pianificare compiti, invocare API esterne, recuperare dati, eseguire codice, riflettere sui risultati e se necessario ripetere in loop. Jensen Huang, CEO di Nvidia, al GTC 2026 di marzo ha detto una frase molto precisa:La CPU non è più solo un supporto al modello, ma lo guida.

Morgan Stanley cita una ricerca congiunta tra Georgia Tech e Intel: nel carico di lavoro agentico, le CPU possono essere responsabili dal 50% al 90% della latenza end-to-end. In altre parole, le GPU spesso "aspettano che la CPU finisca il lavoro". Se questo dato è corretto, tutte le ipotesi sull’utilizzo delle GPU degli ultimi anni vanno ricalcolate da zero.

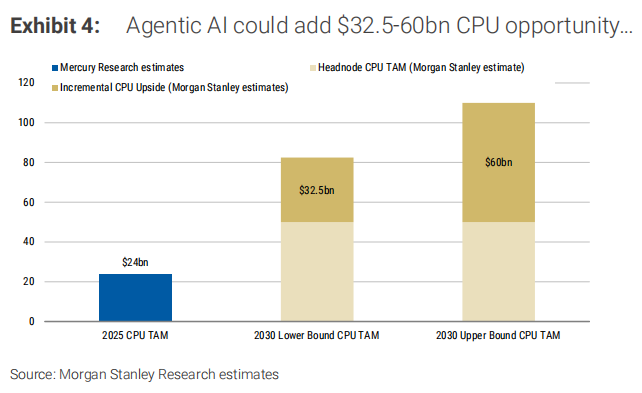

2. Quanto è grande il nuovo mercato incrementale delle CPU

Morgan Stanley fornisce un nuovo schema di calcolo e suddivide le CPU dei datacenter in tre categorie:

La prima è costituita dalle CPU head node, collegate direttamente ai rack GPU, ad esempio Nvidia Grace, Vera. Ipotizzando 5 milioni di accelerator AI nel mondo entro il 2030, ogni GPU dotata di due CPU high-end da $5.000 ciascuna, questo segmento rappresenta un TAM di circa 50 miliardi di dollari.

La seconda sono le CPU di orchestrazione, una domanda tutta nuova indotta dall’Agentic AI. Morgan Stanley ipotizza che ogni GPU necessiterà di 2-3 nodi CPU-heavy aggiuntivi, il numero di core per CPU passerà da 136 (Arm AGI CPU oggi) a 200-300 nel 2030, con prezzo medio di 3.000$. Questo segmento porterà un TAM tra i 30 e 45 miliardi di dollari.

La terza comprende le restanti CPU su nodi di storage e networking, con un TAM di circa 2,5-15 miliardi di dollari.

Il totale per i datacenter raggiungerà entro il 2030 una dimensione mercato CPU di82,5-110 miliardi di dollari, di cui il contributo diretto dall’Agentic AI sarà di32,5-60 miliardi di dollari.

Seguendo l’ipotesi più aggressiva di Jensen Huang sul totale investimenti AI infra 2030 tra 3-5 trilioni di dollari, il TAM delle CPU potrebbe arrivare anche a 200-450 miliardi di dollari.

3. Rivalutare la memoria: la DRAM da storage passivo a componente attivo

Questa è la parte del report che trovo più interessante.

Sam Altman ha detto: "La vera svolta dell’AI non è nel ragionamento migliore, ma nella memoria durevole". Morgan Stanley traduce questo concetto in chiave industriale—la competitività dell’Agentic AI sta passando dalla "performance del modello" alla "capacità di memoria contestuale".

Perché l’Agentic AI deve funzionare in modo continuativo, conservare stato tra sessioni, condividere memoria tra agent, apprendere dalle interazioni passate. Ciò vuol dire che la memoria non è più un semplice cache "passivo" accanto alla GPU, ma un layer di sistema indipendente e costantemente attivo.

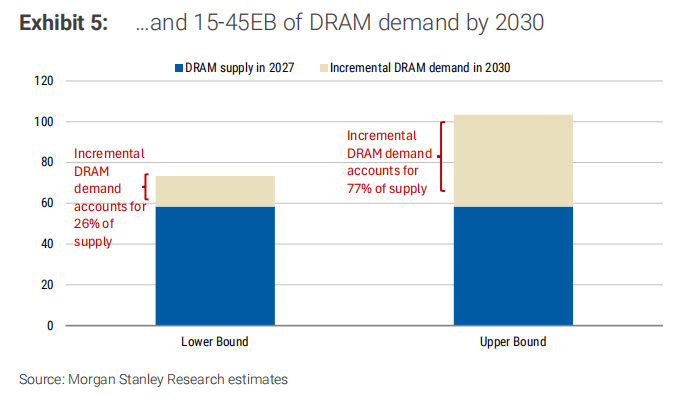

Morgan Stanley stima che al 2030 l’incremento della domanda DRAM da parte della Agentic AI sarà di15-45 EB (exabyte), valore pari al26%-77%della fornitura globale DRAM prevista per il 2027. Attenzione, questa è domanda DRAM lato CPU, esclusa la HBM.

Come si arriva a questi numeri: Nvidia Vera CPU supporta fino a 1.5TB di LPDDR5X per chip, fino a 400TB per rack intero; AMD EPYC 9005 supporta 6TB di DDR5 per chip, estendibile a 8TB con CXL. Morgan Stanley ipotizza che ogni CPU di orchestrazione avrà in media 1.5TB (scenario base) fino a 3TB (ottimistico) di DRAM nel 2030; moltiplicando per 10-15 milioni di nuove CPU si ottengono questi volumi.

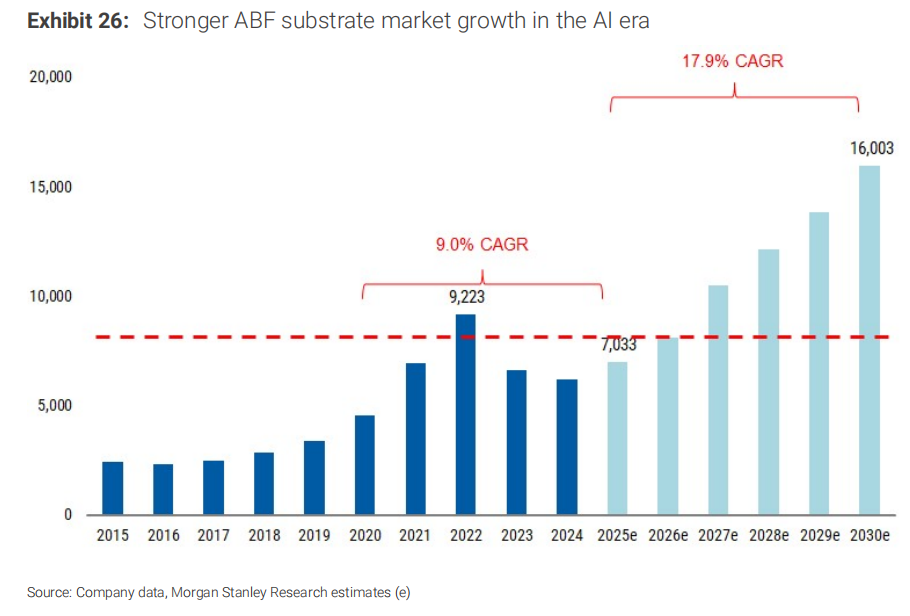

4. Substrate ABF: un ciclo strutturale sottovalutato

Il substrate ABF era storicamente un segmento ciclico guidato dal mercato PC—nel 2015 il PC rappresentava il 70% della domanda ABF. Morgan Stanley invece prevede che nel 2030 CPU server, GPU, ASIC e network chip arriveranno a rappresentare insiemeoltre il 75%del fabbisogno di ABF.

Il dato più emblematico è il tasso di crescita: Morgan Stanley alza il CAGR 2025-2030 del mercato substrate ABF dal precedente 16,1% al17,9%, rispetto al 9,0% dell’intervallo 2020-2025—un vero "scatto di velocità". Quanto alle carenze di offerta, senza nuova capacità produttiva la domanda incrementale dalle CPU agentiche può ampliare il gap domanda-offerta dal 7% atteso al15%nel 2030.

Ciò implica che nei prossimi anni i fornitori ABF potranno alzare i prezzi non per strategia, ma perché "vendono tutto quello che riescono a produrre"—una carenza strutturale.

5. I target: quattro upgrade chiave di Morgan Stanley

Morgan Stanley ha alzato contemporaneamente i target price di quattro società:

SK Hynix da 1,3 milioni di won a1,7 milioni di won,con previsioni di EPS per il 2026-2028 alzate rispettivamente del 24%, 37% e 78%.

Samsung Electronics da 251.000 won a362.000 won,EPS 2026-2028 riviste su del 45%, 74% e 121%.

Samsung Electro-Mechanics (SEMCO) da 500.000 won a710.000 won, grazie alla doppia esposizione AI: MLCC e substrate ABF.

Il caso più interessante è Samsung Electronics: Morgan Stanley segnala che l’effetto combinato di HBM migliorata, super ciclo delle RAM standard, e LTA con prezzi bloccati fa sì che le attese di utili su Samsung siano molto indietro rispetto alla realtà. Il P/E previsto per il 2027 è solo 5 volte.

Sul mercato USA, Morgan Stanley dichiara chiaro: "Preferiamo l’esposizione all’Agentic AI tramite abilitatore AI (Nvidia, Broadcom, Micron, SanDisk), piuttosto che comprare direttamente le CPU Intel o AMD." Motivo molto semplice—le CPU (Intel, AMD) quotano a 23-64 volte gli utili attesi, Nvidia solo 18 volte il forecast PE 2027 e le RAM tra 5-9 volte.

La beneficiaria "più pulita" della narrativa CPU è AMD (quota cloud CPU già sopra Intel, al 53%), ma secondo Morgan Stanley il prezzo AMD è più legato alla storia GPU e Intel a quella foundry, perciò su entrambe giudizio Equal-weight. L’esposizione "pura" all’abilitazione AI resta su memoria e GPU leader.

La mia interpretazione:

Il vero valore di questo report non sta in quei numeri TAM specifici, ma nel fatto cheha cambiato il sistema di riferimento con cui si analizza la filiera AI.

Negli ultimi due anni il pensiero dominante di mercato è stato "potenza di calcolo scarsa → compra GPU → compra HBM → compra TSMC": una logica lineare. Ma ora che l’AI diventa "autonoma", la domanda cambia: chi coordina tutto ciò? Chi gestisce il contesto? Chi trasferisce stato tra migliaia di agent?

La risposta non è più in un singolo chip, ma in un intero sistema. CPU, DRAM, ABF, substrate, MLCC, BMC, CPU socket, power management, raffreddamento—tutti anelli ritenuti "comprimari", che ora con la Agentic AI stanno acquisendo un nuovo valore.

Per un investitore comune questo significa due cose.

Primo: fuori dalla narrativa Nvidia ci sono molti "beneficiari invisibili" da studiare. L’elenco di Morgan Stanley è lungo: substrate ABF di SEMCO e Ibiden, substrate CPU di Unimicron, BMC di Aspeed (70% quota CPU server mondiale), interfacce memoria di Montage (36,8% quota globale), MLCC di Yageo, CPU socket di Lotes e FIT, litografia EUV di ASML, equipment di testing e misurazione di KLA. Ognuno di questi segmenti non presenta valutazioni di tipo "bolla", ma le curve di crescita vengono ridefinite dall’Agentic AI.

Secondo: il ciclo degli asset storicamente ciclici si sta allungando in modo strutturale. Prendiamo l’ABF substrate: una classica industry ciclica—seguiva PC e server, ciclo 3-4 anni. Ma se Morgan Stanley ha ragione e il ciclo uptrend ABF trainato dall’AI dura fino al 2030—il mercato dovrebbe valutare questi titoli come "growth strutturale" e non più come asset ciclici. Questo cambiamento di paradigma stesso sarà il motore della rivalutazione dei multipli.

Naturalmente, tutte queste analisi si fondano su un'ipotesi: che l’Agentic AI si diffonda davvero lungo la roadmap tracciata da Morgan Stanley. I due nodi chiave: il rollout enterprise di agent tra 2026 e 2027 e la possibilità che le LTA bloccano davvero prezzo di DRAM e substrate nel 2027. Se entrambe queste condizioni si realizzeranno, questo report sarà stato una buona mappa.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche