La logica dell'attuale rialzo del mercato azionario USA: AI + stimolo fiscale!

Negli ultimi due anni, la logica alla base del rialzo delle azioni USA è stata in realtà molto semplice:AI + stimoli fiscali.

Ma il problema è che una logica semplice spesso nasconde i rischi più complessi.

Il tema attuale sull'AI non è “partecipare o meno”, ma piuttosto——

In questo ciclo, chi sta guadagnando? Chi sta sostenendo i costi? Chi non è ancora stato prezzato?

1. La logica alla base di questo mercato rialzista: non la tecnologia, ma “stampare denaro + AI”

Il strategist di Bank of America Michael Hartnett lo dice chiaramente:

Questa non è una normale bull market, è un “Boom Loop” (ciclo di prosperità).

La struttura principale si basa su due punti:

1) Il governo spende folli capitali

2) Le aziende investono a tappeto in AI

I dati sono davvero impressionanti:

- Spesa del governo USA: dal 2020 +60%

- PIL nominale: in 7 anni previsto da 20 trilioni → 35 trilioni (+75%)

- Investimento in AI: contribuisce per circa il 75% alla crescita del PIL del primo trimestre 2026

Cosa significa tutto ciò?

L’economia USA è essenzialmente entrata in una fase di “espansione guidata dalle politiche”.

Perché salgono le azioni?

Non per i profitti crescenti, ma perché:

- C’è più denaro in circolazione

- L’AI offre una narrazione “credibile”

2. Il vero rischio non è nell’AI, ma nei tassi d’interesse

Bank of America ha fissato una "linea della vita" fondamentale per i mercati:

Rendimento dei Treasury USA a 30 anni: 5%

Il rendimento dei Treasury USA a 30 anni al 5% è definito come la “Linea Maginot”; si prevede che questo livello tenga.

Utilizzano persino espressioni forti:

“Una volta superata, si apre la porta dell'apocalisse”

Perché è così rilevante?

Perché l’intero sistema d’investimento in AI si basa essenzialmente su:

Utilizzare flussi di cassa futuri per sostenere le valutazioni attuali

Con il rialzo dei tassi, accadono tre cose:

1) Le valutazioni si comprimono

2) Sale il costo del finanziamento

3) Il CAPEX non è più sostenibile

Le bolle precedenti (Giappone 1989, USA 1999) sono terminate tutte con:

Aumenti rapidi dei tassi di 200-300 punti base

3. Il nocciolo della questione AI: chi guadagna? Chi sta bruciando capitale?

Questo report di Goldman Sachs è in realtà la doccia fredda più decisiva per l’intera piazza finanziaria.

In una frase:

L’AI è calda, ma i soldi non sono ancora tornati indietro.

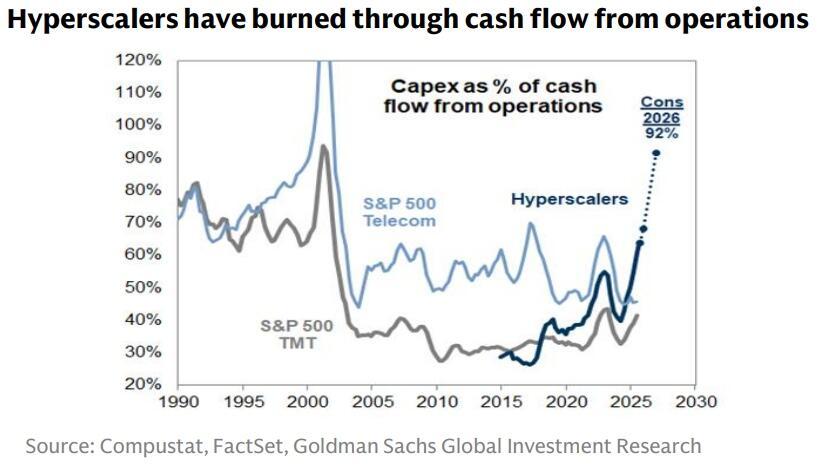

1) Provider cloud: stanno "bruciando denaro con tutte le forze"

I quattro big del cloud:

- Microsoft

- Amazon

- Google

- Meta

CAPEX totale quest’anno:

> 600 miliardi di dollari

Il problema fondamentale è:

Questi soldi stanno praticamente mangiandosi tutti i flussi di cassa operativi

In altre parole:

L’AI non è un “motore di profitti”, ma una “macchina mangia-cassa”

Si sta persino verificando:

- Emissione di obbligazioni per i datacenter

- Espansione con flussi di cassa negativi

2) Semiconduttori: hanno preso tutti i profitti della prima fase

L’attuale filiera AI è davvero molto sbilanciata:

| GPU / Semiconduttori | Già profittevoli |

| Provider cloud | Stanno bruciando denaro |

| Clienti aziendali | ROI poco chiaro |

Storicamente, non è una situazione normale.

Il ciclo normale sarebbe:

I clienti guadagnano → espandono → l’upstream continua a guadagnare

Ma ora è:

L’upstream fa boom di utili → il downstream non è ancora profittevole

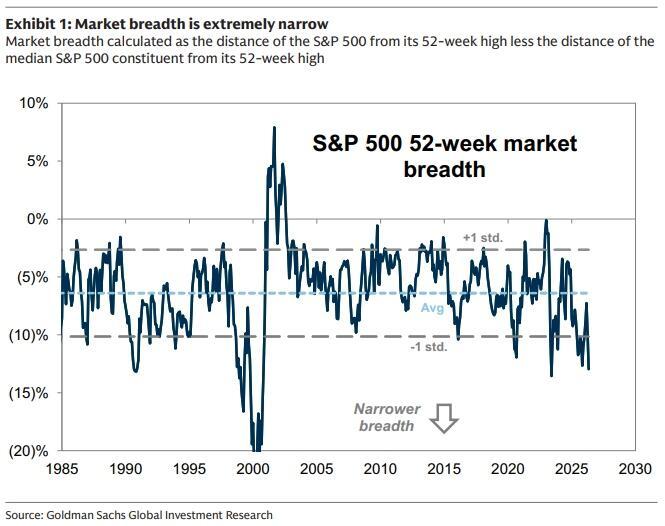

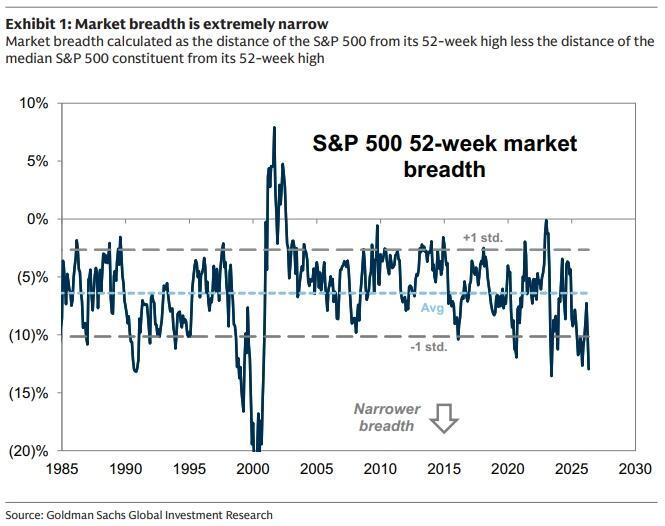

3) Struttura di mercato: concentrazione estrema

Goldman Sachs segnala un indicatore molto rischioso:

- Crescita degli utili dell’S&P 500: il 60% proviene da due società (NVDA + MU)

- Grado di affollamento dei trading momentum: vicino ai massimi di 5 anni

Il fattore momentum è cresciuto del 25% quest’anno, l’esposizione netta degli hedge fund su questo fattore e la leva complessiva sono entrambe vicine ai massimi in cinque anni.

In sostanza significa:

Questa non è una bull market generalizzata, ma un “indice tirato verso l’alto da poche azioni”

4. La vera divergenza: l’AI ha già corso tutto?

Qui si apre la spaccatura cruciale del mercato:

Goldman Sachs vs SemiAnalysis

Il punto di vista di Goldman Sachs (più conservatore)

Logica di fondo:

- La prima fase AI (infrastrutture) è già pienamente prezzata

- ROI aziendale non ancora validato

- Cash flow dei cloud sotto pressione

Conclusione:

Ridurre il peso sui semiconduttori, aumentare l’esposizione sul cloud (strategia di mean reversion)

Il punto di vista di SemiAnalysis (estremamente bullish)

Loro notano altro:

L’AI sta passando da semplice strumento a mezzo di produzione

Ecco un esempio estremo:

- Spesa annua di una società in AI token: 10 milioni di dollari

- Incidenza sul costo del personale: 30%

Il significato è:

L’AI inizia a sostituire le persone, invece di aiutarle

Il cambiamento chiave:

Agentic AI (AI agentistica)

Prima:

- Strumento di domanda e risposta

Ora:

- Scrittura di codice

- Costruzione di modelli finanziari

- Analisi dei dati

- Esecuzione automatica di task

Questo comporta tre cambiamenti:

1) Aumento di valore dei token

2) Crescita dei margini nelle aziende di modelli

3) Gli utenti sono disposti a pagare continuativamente

5. Chi vincerà? Il fattore chiave è uno solo

Semplificando tutte le discussioni, resta un solo punto:

Il pool di profitti creato dall’AI sarà abbastanza grande?

Scenario 1: la torta non è abbastanza grande (vince Goldman Sachs)

- ROI aziendale ancora incerto

- Cloud che tagliano CAPEX

- Valutazione semiconduttori in calo

Risultato:

Settore tech spaccato, il mercato diventa volatile o corregge

Scenario 2: la torta continua a crescere (vince SemiAnalysis)

- L’AI entra nei processi chiave delle imprese

- Esplode la domanda di token

- Le aziende di modelli vanno in utile

Risultato:

L’intera filiera AI continua il rialzo

6. Lo stato reale del mercato attuale (la conclusione più importante)

Se mi chiedessero a che punto siamo adesso?

La risposta è:

A metà strada tra i due scenari

Una struttura davvero tipica:

- Gli utenti più forti: hanno già iniziato a spendere aggressivamente

- Le aziende comuni: stanno ancora sperimentando

Il percorso del mercato dei capitali sarà:

1) Prima si tratta il “cambiamento marginale” (gli user più forti)

2) Poi si aspetta la “prova su larga scala” (i profitti aziendali)

7. Il vero focus per gli investimenti (la tua conclusione)

Il mercato non chiederà più:

“L’AI è buona o no?”

Ma si concentrerà su sei domande pratiche:

1) Il valore dei token può ancora salire?

2) Le aziende di modelli possono diventare profittevoli?

3) I provider cloud potranno trasformare il CAPEX in ricavi?

4) NVDA potrà ancora alzare i prezzi?

5) HBM / processi avanzati rimarranno scarsi?

6) Quale software Enterprise dominerà l’accesso?

8. Investire sul mercato USA - Una frase per riassumere questo ciclo

Non è una comune bull market tech.

Questa è:

Un “bull market di anticipo/sovraespansione” guidato dall’espansione fiscale + narrazione AI

Il problema attuale non è se ci sia la bolla,

ma:

Quando il flusso di cassa si allineerà alle valutazioni.

Infine, un quadro pratico per le valutazioni

Se devi ricordare un solo indicatore, scegli questo:

Rendimento dei Treasury USA a 30 anni + ROI delle aziende AI

- Tassi su → rischio su tutto il mercato

- ROI effettivo → l’AI entra nella seconda fase

Le grandi opportunità di solito emergono quando:

Il mercato passa dal “narrare storie” a “calcolare i profitti”.

Ora non siamo ancora a quel punto.

Ma ci siamo molto vicini.

Più articoli interessanti

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.