Applovin: Sempre la piccola dolcezza, ma i fondi hanno già cambiato idea?

Nel primo trimestre, pieno di timori e "storie di fantasmi", i risultati di Applovin hanno leggermente superato le aspettative. Sebbene si possano notare delle imperfezioni come un rallentamento nella crescita, rispetto all'esagerata attenzione del mercato sugli effetti a breve termine della concorrenza, questi risultati alleviano in parte le preoccupazioni.

Vediamo nel dettaglio:

1. Le previsioni sui ricavi continuano a essere in forte crescita: Per Applovin, che si trova in una fase cruciale di espansione del business, le guidance rimangono il dato più significativo da monitorare.

Il management prevede una crescita del fatturato del Q2 del 55%, sostenendo così un trend di crescita elevato, con un leggero rallentamento rispetto al trimestre precedente.

Tuttavia, considerando il consueto approccio prudente nelle previsioni del management (tipicamente vengono superate del 3-5%), è probabile che il ritmo di crescita sia in linea con quello del Q1.

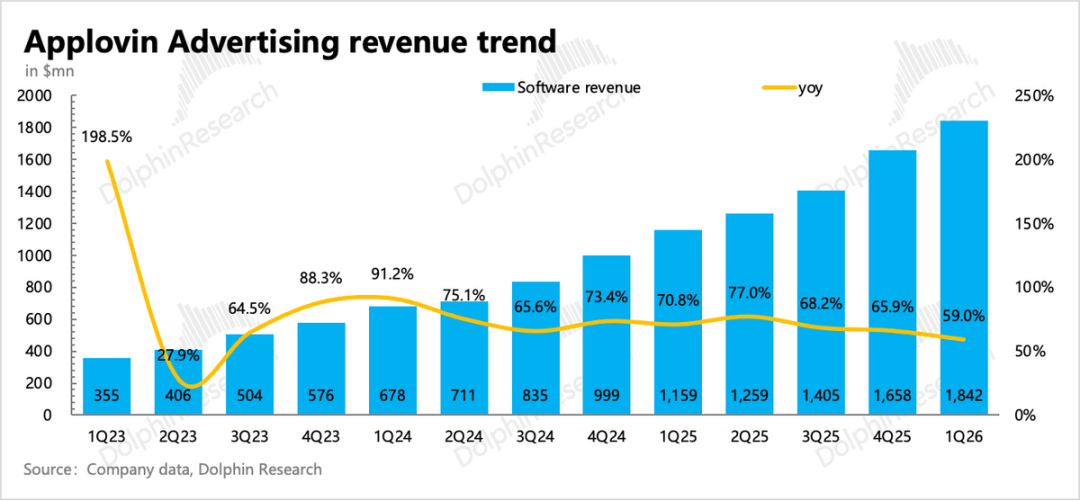

2. Pubblicità e-commerce in progresso costante: Secondo le ricerche settoriali degli istituti, sebbene la concorrenza si sia intensificata nel primo trimestre, come l'ottimizzazione continua di Unity Vector, il ritorno annunciato da Meta della Audience Network nel mercato della pubblicità su giochi iOS, e CloudX che gode del vantaggio dell'ex fondatore di Applovin, Jim Payne.

Ma almeno nel breve periodo, i clienti sono ancora abbastanza soddisfatti dell'efficacia delle loro campagne su Applovin; i piccoli operatori possono apportare modifiche pianificate agli investimenti pubblicitari (come programmare le pubblicità in modo sfalsato) a seguito dell'aumento dei prezzi eCPM, ma la quota di mercato delle campagne pubblicitarie continua a crescere.

Secondo le stime degli istituti, supponendo che la crescita organica della pubblicità nei giochi e in altri settori rimanga al 40%, si prevede che la pubblicità e-commerce raggiunga i 400 milioni nel Q1, con una crescita del 230% su base annua, e oltre il 30% su base trimestrale rispetto a quando l'e-commerce era appena stato avviato nell'anno precedente. Questo ritmo è normale, ma forse non abbastanza "sbalorditivo".

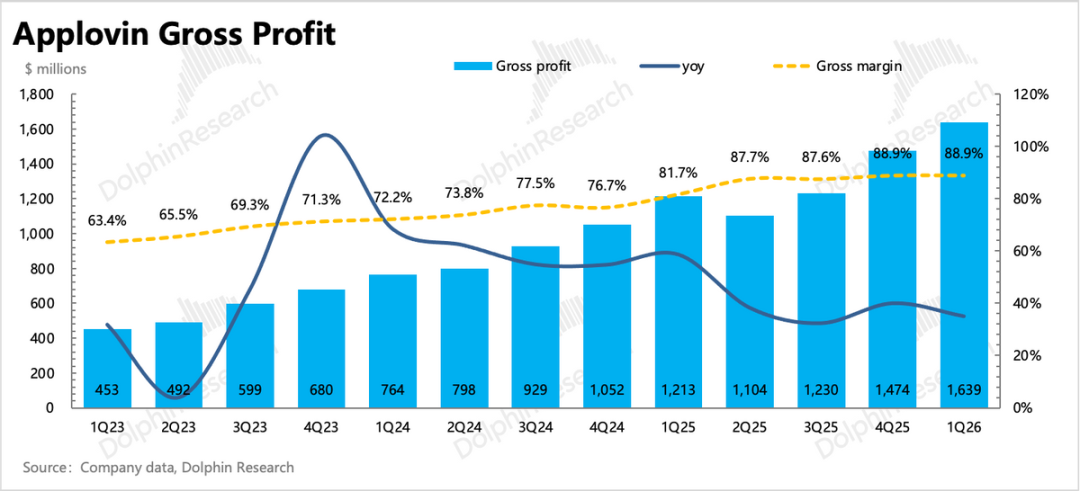

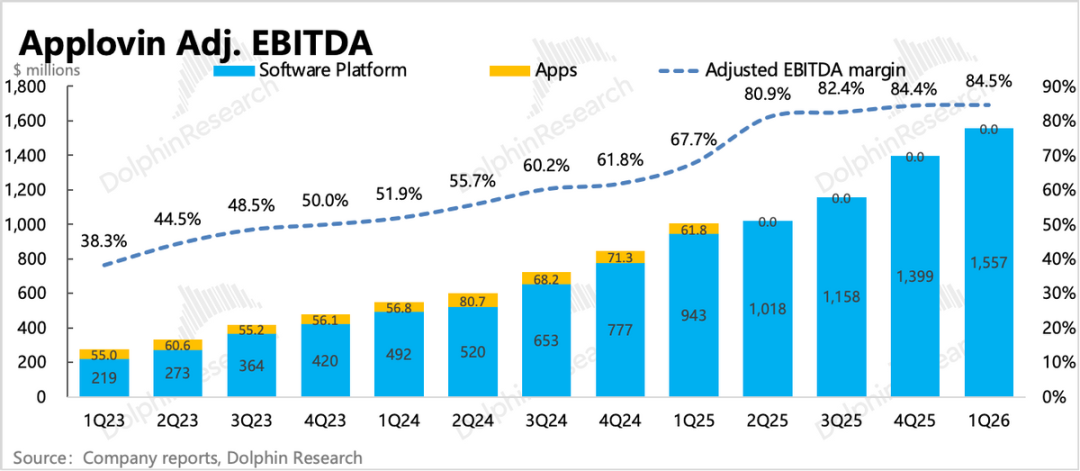

3. Monetizzazione efficiente senza indebolimento: I risultati di Q1 in termini di profitti sono stati una sorpresa positiva. In teoria, in un mercato con marginalità della concorrenza in aumento, per Applovin espandere ulteriormente la propria quota richiederebbe maggiori investimenti in vendite e interazione con i clienti, oltre allo sviluppo di nuovi strumenti di marketing, aumentando la competitività e i canali di monetizzazione. Ciò implicherebbe un rischio di ribasso dei margini di profitto attualmente elevati di Applovin.

Nella pratica, però, il margine lordo del Q1 è rimasto stabile mentre il margine operativo è cresciuto dell’1% trimestre su trimestre, arrivando al 78%, e anche il margine atteso per il Q2 non mostra segni di indebolimento. Tra questi, le spese di vendita correlate all’interazione con i clienti sono aumentate, ma la società ha migliorato l’efficienza gestionale interna attraverso una riduzione dei costi amministrativi.

4. Rafforzamento dei buyback a breve termine: La pressione sul prezzo delle azioni del Q1 ha portato l’azienda a rafforzare significativamente le operazioni di buyback, raddoppiando il valore rispetto al Q4 dell’anno precedente e acquistando azioni proprie per 1 miliardo di dollari (2,2 milioni di azioni al prezzo medio di 450 dollari per azione).

Alla fine del Q1 restano ancora 2,3 miliardi di dollari destinati ai buyback; in cassa ci sono 2,8 miliardi di dollari, una somma non elevata, ma il free cash flow trimestrale si avvicina già a 1,3 miliardi, garantendo la possibilità di aumentare ulteriormente il budget per i riacquisti in futuro. Tuttavia, il ritorno per gli azionisti implicito in questa dimensione di buyback non è molto elevato, e non è sufficiente a sostenere da solo la valutazione.

5. Panorama degli indicatori finanziari più importanti

Punto di vista di Dolphin

Nel corso dell'anno, la performance del titolo Applovin non è stata brillante, principalmente a causa dei cambiamenti competitivi che hanno indotto il mercato a temere che Applovin, al picco dei risultati, potesse presto avviarsi verso il declino. I risultati del Q1 mostrano invece che Applovin è ancora in una fase di crescita accelerata e i concorrenti non hanno ancora scalfito la sua posizione.Le informazioni raccolte dagli istituti nel periodo precedente al bilancio confermano quanto già osservato:

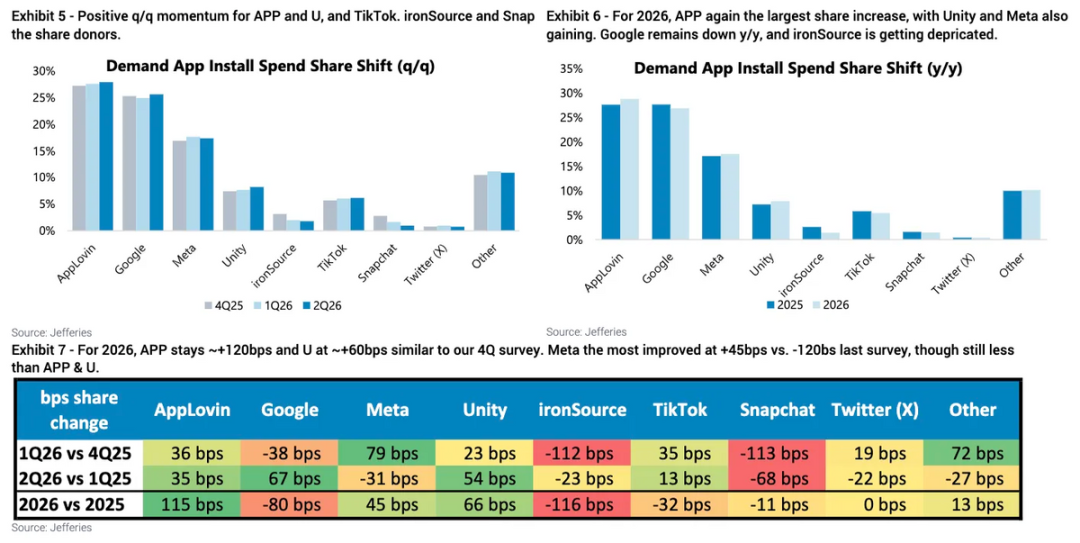

Nel primo trimestre, la quota di mercato di Applovin nella pubblicità di installazione app è cresciuta sia trimestre su trimestre che rispetto all’anno precedente, anche se con una crescita stagionale stabile. Google e Meta hanno mostrato qualche fluttuazione, mentre Unity ha incrementato il proprio ritmo di crescita rispetto al trimestre precedente.

(1) Audience Network di Meta è tornata a investire in pubblicità nei giochi iOS, ottimizzando efficacemente la performance in risposta alla questione IDFA, rappresentando la principale minaccia alla concorrenza di Applovin. Nonostante abbia attirato l’attenzione di molti inserzionisti a inizio anno, i test pratici indicano che la maggior parte degli inserzionisti gaming non ha riscontrato un sensibile miglioramento del tasso di conversione.

(2) Unity Vector ha sicuramente continuato a migliorarsi; Unity aveva reso noto in passato che le entrate di Vector nel Q1 sono aumentate del 15% rispetto al trimestre precedente, un trend positivo rispetto all’aumento riscontrato tra Q3 e Q4 dell’anno scorso. Tuttavia, Unity ha anche abbandonato IronSource, portando alcuni inserzionisti a ridurre il budget pubblicitario su quella piattaforma, con una conseguente redistribuzione degli investimenti verso operatori consolidati come Applovin.

(3) CloudX, invece, incide prevalentemente a livello di percezione e sentiment di mercato. Come nuova azienda fondata dall’ex fondatore di Applovin, Jim Payne, offre una piattaforma di intermediazione incentrata sull’automazione AI, e la partnership con Meta amplifica potenzialmente i rischi competitivi, sebbene questi nel breve termine siano stati probabilmente enfatizzati dal mercato.

Al momento CloudX prosegue con continui aggiornamenti tecnologici, ma secondo le ricerche di settore il reale tasso di adozione tra gli sviluppatori di giochi non è elevato. In sostanza, CloudX introduce una fase “pre-bidding” tra i venditori di pubblicità e le piattaforme di mediazione, ottimizzando la raccolta dati e stimando quale DSP offra il prezzo più elevato in tempo reale per massimizzare il rendimento delle pubblicità vendute dai publisher.

Tuttavia, la piattaforma di mediazione MAX di Applovin non viene sostituita in tale processo: la concreta intermediazione delle transazioni resta su MAX. Ma per i venditori di pubblicità, mantenere anche una piattaforma CloudX comporta costi accessori, con un incremento delle offerte di solo il 5% in media, e l’assenza di dati reali di conversione degli annunci (sul pubblico finale). Di conseguenza, l’impatto sull’ecosistema integrato di MAX non è così rilevante.

Inoltre, questa fase aggiuntiva nel processo aumenta di fatto le offerte eCPM della piattaforma, il che, per MAX che guadagna dividendo sulle offerte, migliora l’economia unitaria della piattaforma stessa.

Tuttavia, non è il caso di affermare troppo presto che CloudX non abbia alcun effetto: i miglioramenti tecnologici e le evoluzioni del modello operativo potrebbero incidere in futuro. Essendo guidata da una figura del settore profondamente competente in Applovin, resta una potenziale minaccia concorrenziale, sebbene per ora basti monitorarne l’evoluzione senza sopravvalutarne l’impatto a breve termine.

Attualmente Applovin ha una capitalizzazione di mercato di 157 miliardi, in parziale recupero rispetto al forte calo dopo la pubblicazione dei dati del Q4. Sulla base delle previsioni per il 2026, il multiplo EV/EBITDA si attesta a 22x e, considerando una tax rate del 15%, il P/E operativo post-imposte è inferiore a 30x.

Sebbene la valutazione orizzontale nel settore pubblicitario non sia bassa, resta inferiore al tasso di crescita previsto nel breve-medio periodo di Applovin, lasciando teoricamente spazio a ulteriori recuperi. Allo stesso tempo, riflette il timore che un cambiamento nel quadro concorrenziale possa segnare la fine del periodo di massimo sviluppo per Applovin, nonché il sentiment ribassista sulle valutazioni delle software stock.

Analisi dettagliata di seguito

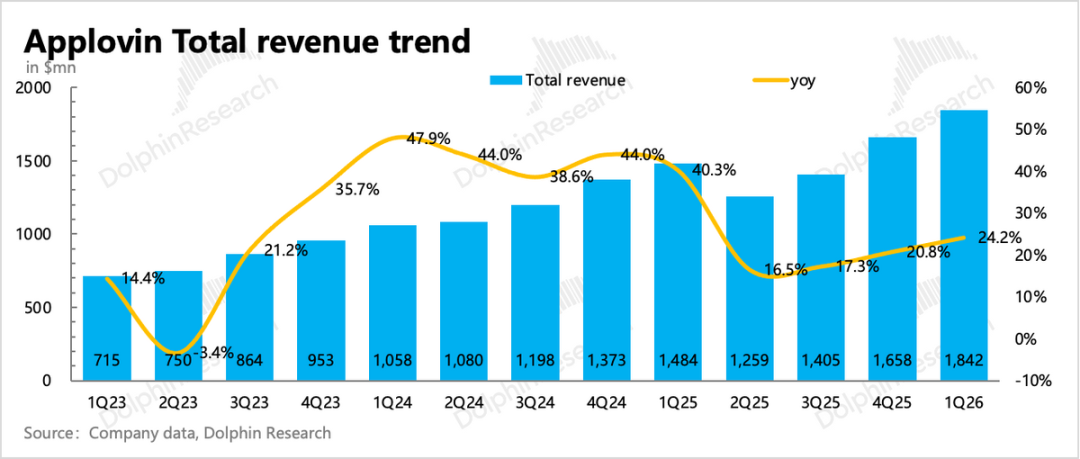

I. Le previsioni continuano forte crescita

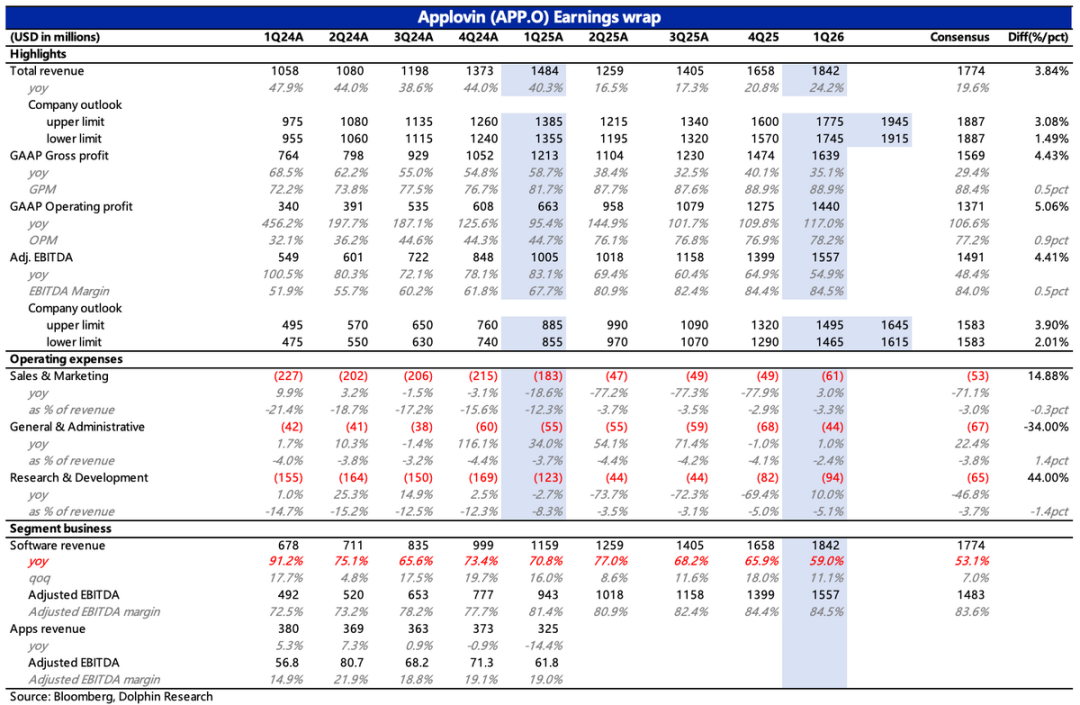

Nel primo trimestre Applovin ha raggiunto un fatturato totale di 1,84 miliardi, in aumento del 24% su base annua e una crescita organica del 59%, in leggero rallentamento rispetto al 66% del trimestre precedente.

La guidance per il secondo trimestre prevede ricavi tra 1,945 e 1,915 miliardi, con una crescita organica implicita prossima al 55% e leggero rallentamento su base trimestrale. Una performance che, in una fase iniziale di espansione della pubblicità e-commerce, può sembrare non eccezionale.

Supponendo che la pubblicità extra e-commerce continui a un tasso di crescita organica del 40%, nel Q1 i ricavi e-commerce dovrebbero essere di circa 450 milioni, leggermente superiori alla stima di Dolphin del trimestre precedente.

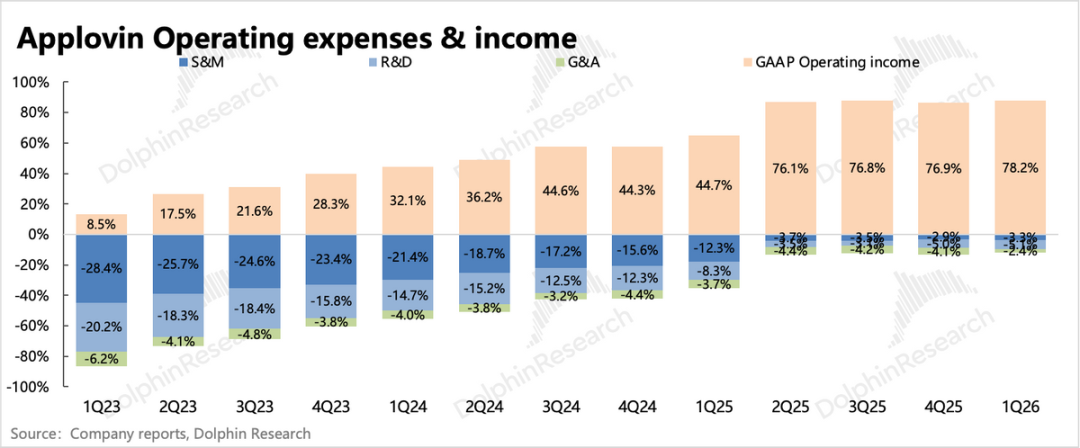

II. Miglioramento interno e mantenimento di elevata redditività

Nel primo trimestre, l’EBITDA margin aziendale complessivo ha raggiunto l’85%, in aumento di 0,5 punti percentuali trimestre su trimestre.In teoria, con il crescere della concorrenza e l’espansione della pubblicità e-commerce, Applovin dovrebbe investire maggiormente nel supporto ai clienti (già nel trimestre precedente era stata segnalata carenza di personale commerciale per la vendita agli inserzionisti e-commerce), oltre a intervenire con iterazioni tecnologiche e nuovi sviluppi per mantenere competitivo il prodotto, il che potrebbe mettere sotto pressione i margini a breve termine.

Di fatto, nel Q1 le spese di marketing e R&D sono cresciute sensibilmente, testimoniando l’ampliamento del team commerciale e gli investimenti in sviluppo tecnologico. Tuttavia, grazie a una maggiore efficienza interna, Applovin ha ridotto le spese amministrative, mantenendo così un livello elevato di redditività.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

DODO fluttua del 41,9% in 24 ore: rottura del canale tecnico e bassa liquidità come driver