Dietro alla corsa sfrenata di Sandisk: è l’AI a rimodellare il DNA dello storage o si tratta di un’altra epica illusione ciclica?

Secondo quanto riportato da Finanza Intelligente, sulla base della logica “NAND ha realizzato la ‘de-ciclicità’ grazie a contratti a lungo termine con fornitori cloud su larga scala per un valore di 42 miliardi di dollari”, SanDisk (SNDK.US) ha ottenuto da inizio anno un rendimento superiore al 356%. L’analista Louis Gerard osserva che resta da capire se tale rally rappresenti un salto permanente del modello di business o sia semplicemente il picco ciclico più estremo nella storia dell’industria della memoria flash.

SanDisk sarà scorporata da Western Digital (WDC.US) a febbraio 2025: questa mossa elimina il “deprezzamento da conglomerato” che in passato nascondeva il potenziale della memoria flash dietro al business HDD, consentendo a entrambe di diventare asset puri nel super ciclo AI.

L’ultimo bilancio reso noto mostra che SanDisk ha registrato entrate per 5,95 miliardi di dollari nel terzo trimestre dell’esercizio 2026, con un incremento annuale del +252,1%, e un utile per azione non-GAAP di 23,41 dollari, ben oltre le attese. Tuttavia, ciò è stato dovuto soprattutto al potere di determinare i prezzi e all’ottimizzazione del mix di prodotti, mentre il volume delle spedizioni in bit è rimasto invariato su base annua e in calo su base trimestrale. L’azienda ha scelto di dismettere attivamente il mercato consumer a basso valore per privilegiare i Data Center di fascia alta.

Il dato più sorprendente riguarda il margine lordo non-GAAP, salito al 78,4%, ben oltre la media di settore che si attesta al 30%-40%, e rappresenta la salita più ripida mai vista nella storia dei Semiconduttori. Tuttavia, tale risultato dipende interamente dall’impressionante crescita anno su anno (+645%) del segmento data center.

I limiti del “nuovo modello di business”

Il “nuovo modello di business” (NBM) introdotto da SanDisk mira a eliminare la ciclicità attraverso accordi a lungo termine con garanzie finanziarie. Tuttavia, questi accordi presentano una falla cruciale: la componente a lungo termine adotta prezzi variabili. Questo significa che, pur potendo prevenire la rescissione da parte dei clienti grazie alle garanzie finanziarie da 1,1 miliardi di dollari, resta il rischio del calo dei prezzi di mercato.

Con la messa in produzione delle nuove capacità di Samsung e SK Hynix (come la tecnologia a 321 strati) tra il 2026 e il 2027, i prezzi variabili verranno aggiornati in base al mercato spot. Attualmente, il mercato considera i 42 miliardi di dollari di RPO come ricavi fissi, ma ciò potrebbe rivelarsi un errore di valutazione.

Valutazione significativamente sopravvalutata

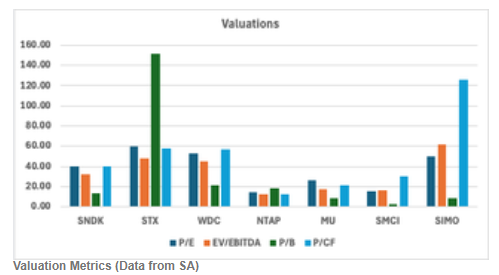

Il rapporto P/E non-GAAP di SanDisk è pari a 40,36, nettamente superiore rispetto a quello di Micron, che si attesta a 26,30. Il modello di discounted cash flow (DCF) evidenzia che, ipotizzando una normalizzazione dei prezzi dopo il 2027, il prezzo obiettivo implicito si ferma a 372,42 dollari, comportando un potenziale ribasso di circa il 70% rispetto ai livelli attuali. Le analisi di scenario ponderate per probabilità suggeriscono anch’esse un rendimento potenzialmente negativo. Rispetto a Micron, il premio di valutazione attuale di SanDisk non è supportato dai fondamentali.

Rischi e conclusioni

I principali rischi per SanDisk derivano dal possibile persistere di uno squilibrio tra domanda e offerta dovuto alla strategia dei produttori che privilegia i profitti e alla concentrazione della capacità sulla DRAM HBM, che limita la disponibilità di NAND; inoltre, le garanzie finanziarie da 1,1 miliardi di dollari rafforzano la vincolatività dei contratti.

L’analista Louis Gerard sostiene che il passaggio delle azioni SanDisk da 33 dollari a 1406 dollari in un anno, trainato dalla narrazione sull’AI e sulla scarsità dell’offerta, sia ormai diventato insostenibile. Dato che un margine lordo del 78% è difficilmente mantenibile in un business legato a commodity e che l’attuale ciclo ha segnato un record nell’espansione dei margini, anche la futura correzione potrebbe essere altrettanto violenta. Il giudizio è “vendere”.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche