Attenzione! Un dato CPI statunitense surriscaldato potrebbe spingere il mercato azionario dalla fase "Risk-On" alla traiettoria di vendita a breve termine

Secondo quanto riportato da Sinotalk Finanza, le ultime previsioni degli strategist di Wall Street suggeriscono che un report CPI degli Stati Uniti troppo caldo potrebbe innescare un significativo cambiamento di mercato—nello specifico, se il CPI sarà molto superiore alle attese, il mercato potrebbe passare dall'ipotesi di "Fed in pausa sui tagli dei tassi quest'anno" a "la Fed potrebbe dover considerare nuovi rialzi dei tassi". Ciò significherebbe infrangere la supposizione ottimistica e rialzista, di stampo colomba e Risk-On (ovvero “abbracciare appieno gli asset rischiosi”), che sostiene il mercato; i mercati azionari, obbligazionari e valutari globali entrerebbero in una fase di riprezzamento ancora più intensa, soprattutto per quanto riguarda il trend rialzista delle borse mondiali legate alle operazioni AIcapacità di calcolo, che potrebbe portare, almeno nel breve termine, a una correzione significativa verso il basso.

Il mercato azionario USA e persino i mercati azionari globali hanno recentemente toccato nuovi record storici grazie ai robusti dati sull'occupazione non agricola americana e all'incredibile entusiasmo degli investimenti in AI, ma il momentum di mercato è diventato sempre più estremo; i prezzi del petrolio, le preoccupazioni sull'inflazione e il rialzo dei rendimenti delle obbligazioni USA a lungo termine hanno già iniziato a diventare variabili cruciali nella compressione delle valutazioni. In particolare, il rendimento dei Treasury decennali sta formando una struttura tecnica che potrebbe portare a ulteriori aumenti; se il rendimento dovesse continuare a rompere al rialzo, potrebbe mettere in pericolo il rally azionario.

Inoltre, le ultime dinamiche geopolitiche—ossia, il rifiuto di Trump della proposta di pace iraniana—prolungano di fatto lo stato di doppio blocco USA-Iran nello Stretto di Hormuz, cruciale per il sistema energetico globale, il che potrebbe portare a un ulteriore aumento dei prezzi internazionali del petrolio. Inoltre, gli indicatori di momentum trading hanno raggiunto livelli estremi che in passato hanno spesso anticipato forti vendite a breve termine, il che potrebbe portare le borse mondiali che hanno appena accelerato grazie alla mania degli investimenti AI verso una traiettoria di correzione.

L’inflazione americana sta nuovamente riscaldandosi; il principale fattore è senza dubbio il forte rialzo dei prezzi internazionali del petrolio, oltre il 60% dal fine febbraio, e le principali banche centrali mondiali, inclusa la Fed, si avvicinano al punto in cui potrebbe essere necessario agire. Al momento, il mercato deifutures sui tassi interpreta la Fed come in attesa, e probabilmente non vedremo segnali di taglio dei tassi almeno fino alla fine dell’anno; nel frattempo, la Banca Centrale Europea, la Banca del Giappone e la Banca d’Inghilterra potrebbero dover presto tornare a stringere la politica monetaria.

Non è solo una questione di politica monetaria. Il mercato globale azionario trainato dall’AI computing, il rendimento dei Treasury USA—considerato “ancora mondiale per la valutazione degli asset”—e il Dollar Index sono tutti coinvolti. Il report del CPI USA di aprile avrà un ruolo cruciale nel determinare le loro prossime traiettorie.

Tempesta CPI in arrivo! I prezzi alti del petrolio potrebbero alimentare la bestia dell'inflazione

Si prevede che il CPI di aprile sarà nuovamente caldo, con gli economisti concordi in una crescita mensile dello 0,6%, dopo un aumento dello 0,9% del mese precedente. Questo dovrebbe portare il CPI annualizzato dal 3,3% fino a un notevole 3,7%. Anche il Core CPI dovrebbe registrare un balzo significativo, con un aumento mensile dal 0,2% al 0,4%, e un annualizzato dal 2,6% al 2,7%.

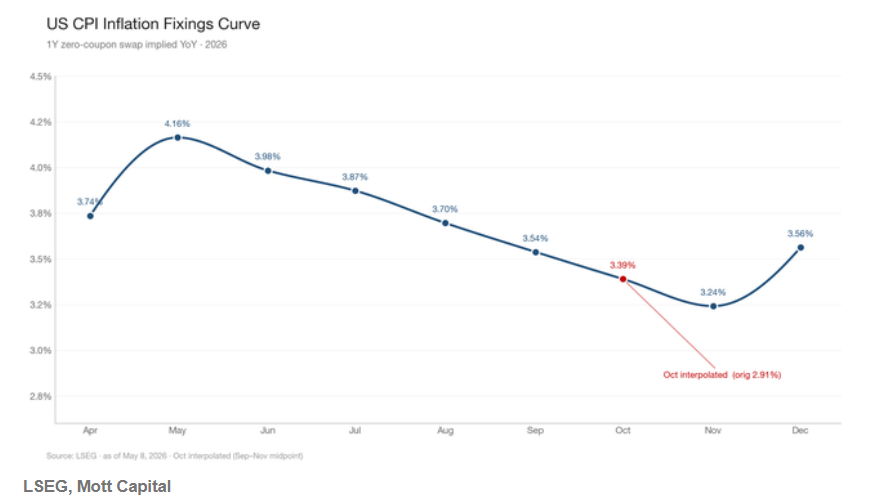

I mercati predittivi come Kalshi sono in linea con le previsioni degli analisti, stimando un aumento annuale del CPI al 3,7% e su base mensile dello 0,6%, mentre il Core CPI annuale dovrebbe salire al 2,7% e il mensile al 0,4%. Il problema è che l’inflazione di maggio dovrebbe continuare il trend forte di aprile; attualmente, il mercato dei swap CPI sta già prezzando un CPI complessivo al 4%.

È degno di nota come già i dati sull’inflazione USA di marzo abbiano mostrato una tendenza accesa: il CPI mensile è salito dello 0,9%, il massimo da giugno 2022; l’annuale si è portato al 3,3%, il livello più alto dal 2024. L’aumento della benzina ha battuto i record dal 1967.

Questi dati CPI in costante riscaldamento pongono senza dubbio una sfida significativa per la Fed e le banche centrali globali, potenzialmente portando a una maggiore pressione per azioni di tightening monetario intorno ai rialzi dei tassi, soprattutto dopo gli errori di previsione del 2021 e 2022 sull’inflazione. Il mercato ha già reagito: il mercato dei futures sui Fed Funds sta prezzando che la Fed non taglierà i tassi nemmeno nel 2026 e che non ci saranno tagli prevedibili nel prossimo futuro.

Queste sfide non riguardano solo la Fed, ma anche altre grandi banche centrali come la BCE e la BOE, poiché la minaccia di inflazione elevata ha costretto i mercati dei futures sui tassi e quelli obbligazionari ad adattarsi rapidamente agli shock di offerta dipetrolio.

Dalla fine di febbraio, con l’inizio delle tensioni con l’Iran, lo Stretto di Hormuz si trova di fatto in stato di blocco, tagliando uno dei canali ditrasporto più critici per la fornitura globale di petrolio grezzo, gas naturale e combustibili raffinati, aumentando notevolmente i prezzi dell’energia e accrescendo le preoccupazioni inflazionistiche tra gli investitori globali. Secondo l'Agenzia Internazionale dell’Energia, questa interruzione nel Golfo, dovuta al conflitto geopolitico, sta causando il più grande shock dell’offerta della storia umana.

Il colosso finanziario di Wall Street Citi ha pubblicato uno studio affermando che se i negoziati di pace a lungo termine fra USA e Iran dovessero continuare a essere complicati, mantenendo lo Stretto di Hormuz in stato di blocco e controllo, il benchmark del petrolio internazionale—il Brent—potrebbe salire nuovamente oltre i 100 dollari, dopo il recente calo, e persino toccare nuovi massimi temporali.

Il mercato sta già iniziando a prezzare la possibilità di rialzi dei tassi in Europa: la BCE e la Bank of England potrebbero al massimo aumentare i tassi tre volte quest’anno. Finora, il mercato non sta invece prezzando rialzi da parte della Fed, solo la fine del ciclo espansivo.

Anche se il CPI accelera, il mercato obbligazionario sta assorbendo la questione in modo relativamente tranquillo, prezzando il rischio in base alle aspettative di inflazione più elevate, piuttosto che per effettivi aumenti nei rendimenti—significa che il mercato crede ancora che la Fed abbia una propensione dovish per i tagli ai tassi, perché alcuni economisti insistono che la Fed considererà lo shock petrolifero come “temporaneo”.

Dalla fine di febbraio, con il brusco aumento dei prezzi del petrolio internazionale oltre il 60%, la curva dei rendimenti reali dei TIPS USA a 10 anni è effettivamente scesa negli ultimi mesi, mentre gli swap sull’inflazione a 5 anni sono saliti vistosamente.

Tutto ciò rende il report CPI di aprile particolarmente importante: un dato inferiore alle attese potrebbe far tornare il mercato a considerare nuovamente i tagli della Fed; un dato significativamente superiore alle aspettative potrebbe invece spingere il mercato a prezzare i rialzi, mettendo in discussione le visioni ottimistiche dovish sulla Fed.

Inoltre, il CPI potrebbe influenzare in modo significativo la tendenza del Dollar Index e dei rendimenti dei Treasury USA. Il rendimento del Treasury a 10 anni sta per rompere una linea di tendenza discendente pluriennale, un punto chiave già testato più volte; se la curva dei decennali sale oltre il 4,4%, potrebbe innescare una crescita marcata dei rendimenti su base plurimensile, persino riportando il rendimento decennale ai livelli storici osservati nell’ottobre 2023.

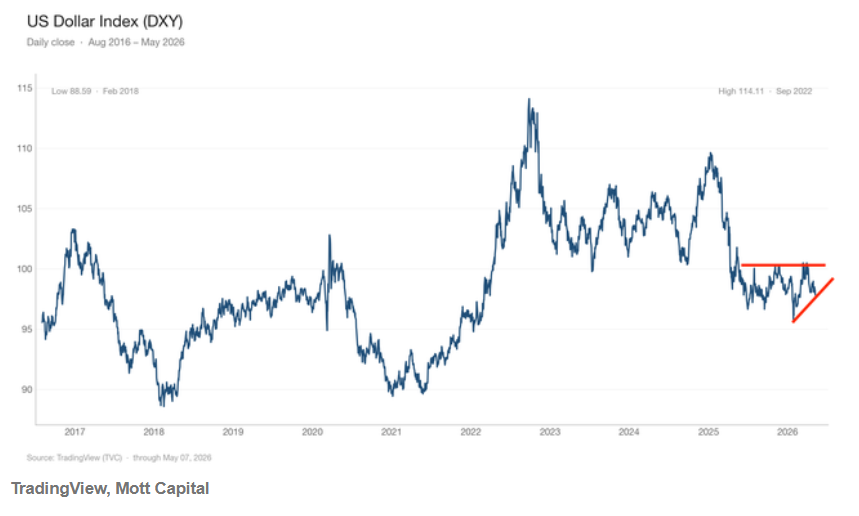

Lo stesso vale per il Dollar Index, che misura la forza del dollaro USA. Il Dollar Index ha faticato a superare la resistenza cruciale a 101, ma nelle ultime settimane ha mostrato una tendenza ascendente; se dovesse superare 101, il dollaro potrebbe raggiungere i massimi dal gennaio 2025, ovvero vicino ai 109 punti.

Il mercato obbligazionario sta attualmente prezzando lo shock petrolifero come “aspettative inflazionistiche in aumento, rendimenti reali in calo”, nella convinzione che la Fed consideri lo shock petrolifero come temporaneo. Ma se il CPI supera costantemente le attese, questa ipotesi dovish viene messa a dura prova; se il rendimento decennale rompe efficacemente il 4,4%, potrebbe innescare un rally plurimensile; il Dollar Index sopra 101 potrebbe avvicinarsi rapidamente alla zona 109 di gennaio 2025.

Al momento, i tassi e il dollaro si trovano in punti chiave sui grafici tecnici. Se, dopo il CPI, sia il dollaro che il rendimento del decennale USA continuano a rompere al rialzo, potrebbe essere un significativo segnale di vendita, difficilmente ignorabile da policy maker della Fed e dagli investitori.

Se il rendimento del decennale USA e il dollaro restano laterali, il mercato manterrà un atteggiamento neutrale per più tempo, o almeno resterà in attesa fino al report CPI di giugno; durante questo periodo, eventuali catalizzatori positivi associati all’AI possono alimentare ulteriori rally record nelle borse USA e globali.

Il CPI diventa il “generale interruttore” dei tre mercati! Un CPI troppo caldo può riportare il mercato all’epoca dei “tre grandi”: rendimenti elevati, dollaro forte e alta volatilità

Un report CPI USA eccessivamente caldo può costringere il mercato a rivalutare la funzione di risposta della Fed: se il CPI supera nettamente le attese, il mercato potrebbe passare da “niente taglio dei tassi per ora” a “rivalutazione del rischio di rialzo”, portando i rendimenti decennali USA e il dollaro a rompere al rialzo i livelli tecnici chiave—spingendo le borse mondiali e i prezzi degli asset rischiosi dal Risk-On a una fase temporanea e intensa di sell-off.

Per il mercato obbligazionario, il CPI caldo implica: crescita dei rendimenti nominali a lungo termine, aumento della compensazione per l’inflazione, curva dei decennali USA che continua al rialzo. Se il mercato ritiene che la Fed “ignori” lo shock petrolifero, i rendimenti reali potrebbero non salire molto; ma se il calore del CPI si estende a core inflation, salari e prezzi dei servizi, il mercato obbligazionario dovrà passare da un “shock petrolifero una tantum” a un “shock inflazionistico più duraturo”, allorché anche i rendimenti reali salirebbero, e i decennali USA potrebbero testare nuove aree di massimo.

Recentemente, il gigante finanziario Barclays ha rinviato la previsione di taglio dei tassi Fed al 2027; i trader del mercato dei futures sui tassi hanno prezzato una probabilità di mantenere i tassi invariati fino alla fine del 2026 al 78,7%, segno che il mercato obbligazionario ha fortemente indebolito il “sogno di taglio dei tassi”.

Se i rendimenti dei Treasury USA a 10 anni e oltre continuano a salire, per le borse, le criptovalute e i corporate bond ad alto rendimento—core asset rischiosi—questo equivale a “costi dei capitali significativamente in aumento + aspettative di liquidità indebolite + denominatore macro in espansione” tutte insieme.

A livello teorico, il rendimento decennale USA è l’indicatore di risk-free rate r nella parte del denominatore nel modello di valutazione DCF fondamentale nella valutazione azionaria. Quando altri indicatori (in particolare le aspettative di cash flow sul numeratore) non cambiano molto—ad esempio, durante la stagione dei bilanci, il numeratore è vuoto per mancanza dicatalizzatori—se il denominatore resta alto o raggiunge massimi storici, le valutazioni di asset rischiosi ad alto prezzo come i titoli tech collegati all’AI, corporate bond ad alto rendimento e criptovalute rischiano una “svalutazione” rapida.

Per il mercato FX, un CPI troppo caldo è molto bullish per il dollaro, soprattutto in uno scenario di rendimenti USA di nuovo in rialzo e crescita debole altrove. Il motivo principale è che—se l’inflazione USA risale e l’economia è ancora resiliente, la Fed manterrà tassi alti e promuoverà segnali ancora più hawkish, ampliando il vantaggio di carry per il dollaro. Inoltre, le tensioni geopolitiche e gli shock petroliferi rafforzano la domanda per il dollaro come asset rifugio. Se il Dollar Index supera 101, si apre spazio tecnico per il ritorno a 109—scenario coerente con il recente indebolimento valutario patito da economie a forte import energetico come Giappone e Corea, dove le banche centrali affrontano pressioni crescenti sul cambio.

Per il mercato azionario, un CPI caldo non è semplicemente “negativo su tutto”, ma cambia la struttura interna del mercato. Se il CPI è caldo, la valutazione complessiva delle borse USA sarà compressa da tassi di sconto più alti, soprattutto per titoli high duration e growth che non generano utili, momentum azionario guidato da AI, e nellesemiconduttori le aree a valutazione più affollata. Tuttavia, energia, oil services, hedge anti-inflazione, titoli value con forti cash flow e pricing power possono sovraperformare. Se il CPI è solo trainato dall’energia e la core inflation risulta moderata e sotto le attese, il mercato potrebbe continuare a puntare sui “re-rating degli utili stimolati dalle infrastrutture AI + resilienza economica” per compensare la pressione—questo significa che il bull market globale guidato dall’AI e la tendenza di fondo restano temporaneamente intatti. Ma se anche il Core CPI riscalda, il mercato passerebbe dal “bull market driven dagli utili” a un contesto di “curva dei rendimenti elevati + erosione dei margini da inflazione” di valutazione più complessa.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

In tendenza

AltroIl presidente della Federal Reserve Powell rimane come membro del consiglio dopo la scadenza del mandato, infrangendo per la prima volta una consuetudine di 75 anni di storia

B (B) ha registrato una volatilità del 41,5% nelle ultime 24 ore: il prezzo è rimbalzato dal minimo di 0,3474 dollari al massimo di 0,4914 dollari, per poi ritracciare, senza eventi chiari a guidare il movimento nelle ultime 24 ore.