L'illusione del taglio dei tassi è finita! Goldman Sachs e Bank of America cambiano posizione insieme, i dati occupazionali USA di aprile potrebbero essere "l'ultima goccia" che farà crollare la Fed

Il portale finanziario cinese ha osservato che Goldman Sachs e Bank of America sono gli ultimi grandi gruppi di Wall Street ad essersi uniti al fronte di chi prevede un rinvio nel taglio dei tassi. Questi istituti ritengono che i dati sull'occupazione e l'inflazione giustifichino il mantenimento invariato dei tassi da parte della Federal Reserve almeno fino alla fine dell'anno.

Mentre la guerra in Iran scuote il mercato del petrolio e spinge l'inflazione al rialzo, i trader stanno aumentando le scommesse sul fatto che la Fed manterrà invariata la politica fino al 2026, o addirittura potrebbe aumentare i tassi all'inizio del 2027. Questo cambiamento sta trovando riscontri anche tra un numero crescente di funzionari della Fed, compresi due membri dissidenti nella più recente riunione della banca centrale, che hanno dichiarato che la prossima mossa potrebbe essere un rialzo dei tassi.

Aditya Bhave, responsabile della ricerca economica USA di Bank of America, ha scritto l'8 maggio: “I dati non supportano affatto un taglio dei tassi quest'anno. L'inflazione core è troppo alta e in crescita. Il robusto rapporto sull'occupazione di aprile è stata la goccia che ha fatto traboccare il vaso, soprattutto considerando il tono hawkish dei funzionari della Fed.” Bhave e i suoi colleghi ora prevedono che la Fed taglierà nuovamente i tassi solo nel luglio 2027, un cambiamento significativo rispetto alla precedente previsione di settembre di quest'anno.

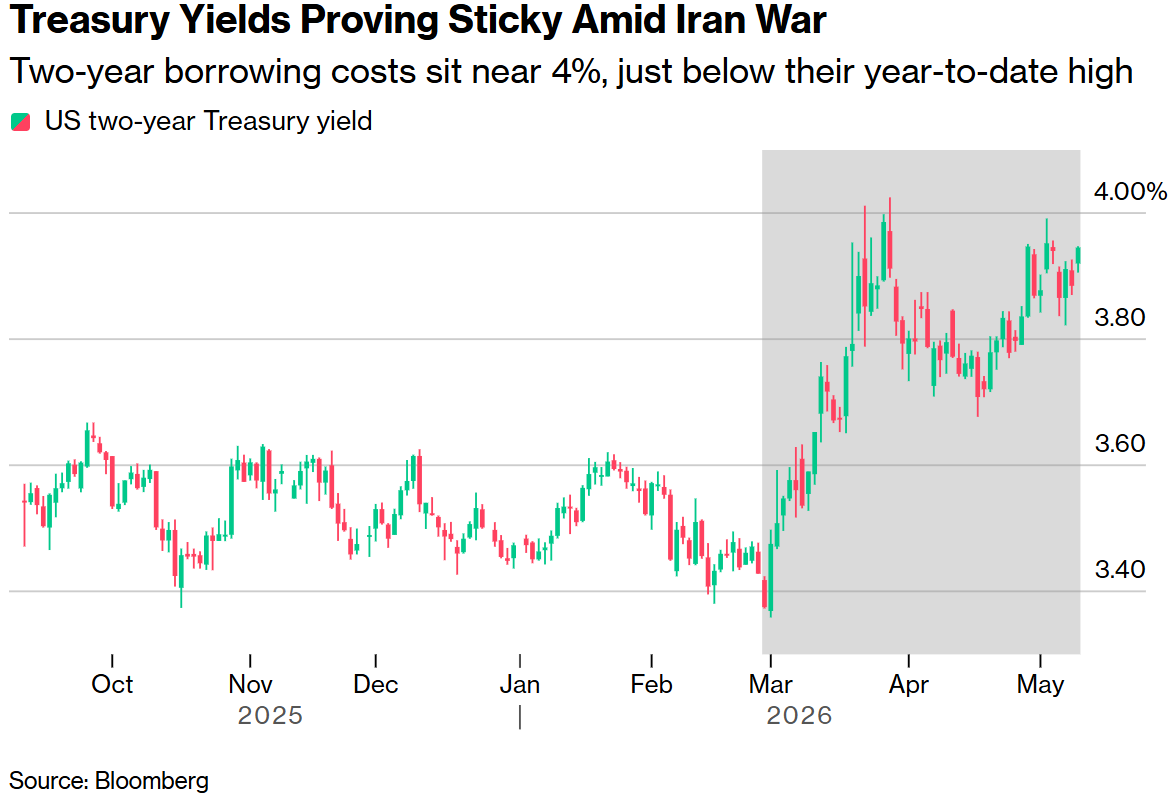

L'aumento dei prezzi del petrolio di lunedì ha catalizzato il calo dei prezzi dei Treasury statunitensi e l'aumento dei rendimenti. Il rendimento a due anni, particolarmente sensibile alla politica, è aumentato di oltre 6 punti base, raggiungendo il 3,95%. Il presidente Trump ha dichiarato lunedì che il fragile cessate il fuoco tra Stati Uniti e Iran è in una situazione “precaria”.

Nella prima asta di rifinanziamento trimestrale del governo, ovvero l'asta di Treasury a 3 anni da 58 miliardi di dollari, la domanda degli investitori è stata inferiore alle attese e il rendimento si è ampliato ulteriormente. L’indice Bloomberg Dollar è cresciuto leggermente, così come le azioni americane.

Nell’ambito del rifinanziamento trimestrale del Tesoro, martedì saranno messi nuovamente in vendita Treasury a dieci anni per un valore di 42 miliardi di dollari e mercoledì saranno offerti titoli trentennali per 25 miliardi di dollari.

Durante la guerra in Iran, i rendimenti dei Treasury USA sono rimasti elevati

La “goccia che fa traboccare il vaso” per la Fed

L'eccezionale forza del rapporto non farm payrolls di aprile, unita al balzo dei costi energetici causati dalla crisi iraniana, ha distrutto le basi logiche dei tagli dei tassi. Il rapporto mostra che i datori di lavoro statunitensi hanno aggiunto più posti di lavoro del previsto per il secondo mese consecutivo, sottolineando la solidità del mercato del lavoro nonostante il perdurare del conflitto in Medio Oriente. Nel frattempo, i principali dati sull'inflazione saranno rivelati dai report sull'Indice dei prezzi al consumo (CPI) e sull'Indice dei prezzi alla produzione (PPI) pubblicati rispettivamente martedì e mercoledì.

In un altro report inviato lunedì ai clienti, gli strateghi del reddito fisso di Bank of America hanno scritto che i rischi di un aumento dei tassi della Fed sono stati “sottovalutati” dai trader. Suggeriscono di vendere Treasury a due anni e di puntare su una performance inferiore della parte anteriore della curva dei rendimenti rispetto alle obbligazioni a più lungo termine.

Dopo la pubblicazione dei dati sull’occupazione di aprile, il team di Goldman Sachs guidato da Jan Hatzius ha spostato anch’esso la previsione del prossimo taglio dei tassi da parte della Fed da settembre a dicembre 2026, abbassando al contempo la probabilità di recessione negli Stati Uniti nei prossimi 12 mesi. Anche Morgan Stanley e Barclays avevano già previsto che la banca centrale americana avrebbe mantenuto i tassi invariati più a lungo.

Lo stratega macro Simon White ha dichiarato: “Tutti sanno che l'inflazione sta salendo, ma man mano che aumenta, il dibattito nei prossimi mesi si concentrerà inevitabilmente su: quanto a lungo l’inflazione resterà alta? Ci saranno effetti di secondo livello? E quanto la Fed aumenterà ancora i tassi (se lo farà)?”

Prima della pubblicazione del rapporto sul CPI di martedì, le previsioni mediane degli economisti intervistati indicano che il CPI complessivo aumenterà del 3,7% su base annua, rispetto al 3,3% del mese precedente. L’inflazione core, che esclude alimentari ed energia, dovrebbe aumentare del 2,7% su base annua.

Nonostante ciò, altri operatori di Wall Street, in particolare gli economisti di Citi Andrew Hollenhorst, Veronica Clark e Gisele Yang, continuano a prevedere un taglio dei tassi della Fed entro la fine dell’anno. A loro avviso, data la debole crescita delle assunzioni e dei salari degli ultimi mesi, i mercati stanno sottovalutando la possibilità di un allentamento da parte della banca centrale.

Matt Hornbach, responsabile globale della strategia macro di Morgan Stanley, ha affermato lunedì: “Questo mese ci aspettiamo un rapporto sull’inflazione dal carattere più ‘incandescente’. Sappiamo che il prezzo del petrolio oscilla ampiamente ogni giorno, influenzando notevolmente il percorso dell’inflazione verso fine anno.”

La Fed nella morsa del dilemma

Nel 2025 la Fed ha apportato una revisione chiave alla sua strategia di politica monetaria, abbandonando essenzialmente l'obiettivo dell'inflazione media introdotto nel 2020 per affrontare il contesto dei bassi tassi, tornando invece a un quadro più tradizionale e bilanciato tra inflazione e occupazione. Questo cambiamento non è casuale, ma riflette una trasformazione fondamentale nell'ambiente macro globale post-pandemia: ricostruzione delle catene di approvvigionamento, conflittualità geopolitica permanente e fine dell’era della “bassa inflazione”.

Il dilemma principale che la Fed deve affrontare attualmente è il rischio strisciante di “stagflazione”. Da un lato, l’inflazione core rimane elevata a causa dell’inerzia dei prezzi di abitazioni e servizi e, secondo le stime, il CPI annuo di aprile dovrebbe salire al 3,7%, ben oltre il target del 2%; dall’altro, la crescita economica sta perdendo slancio e la disoccupazione rischia di salire. Questa combinazione rende il bilanciamento tra “stabilità dei prezzi” e “piena occupazione” eccezionalmente difficile per la Fed. I decisori devono camminare su un filo sottile tra il frenare l'inflazione e l'evitare una recessione, con ogni scelta che potrebbe portare a conseguenze impreviste.

Più dei dati, è il meccanismo di trasmissione profondo degli shock geopolitici a cui prestare attenzione. Il forte aumento del prezzo del petrolio causato dalla guerra in Iran non è un semplice “shock di offerta”, ma sta evolvendo in una spirale inflazionistica sistemica attraverso canali multipli. In primo luogo, il rischio per la navigazione nello Stretto di Hormuz fa aumentare direttamente i costi energetici e di trasporto globali; in secondo luogo, il rincaro di prodotti chimici, fertilizzanti, carburante aereo e altri prodotti intermedi sta filtrando progressivamente nei prezzi dei beni e servizi core; infine, le stesse aspettative d’inflazione potrebbero autoalimentarsi generando effetti di secondo livello “salari-prezzi”.

Questa complessità ha lacerato in modo diretto il consenso interno alla Fed. Nella riunione di aprile, la Fed ha mantenuto i tassi invariati con 8 voti favorevoli e 4 contrari, il più alto numero di voti dissenzienti dall’ottobre 1992. Funzionari hawkish come il presidente della Fed di Minneapolis Kashkari hanno avvertito che il prossimo passo potrebbe essere un rialzo, mentre altri temono più una recessione causata da una stretta eccessiva.

Indipendentemente dal dato CPI odierno, una tendenza sta diventando sempre più chiara: lo spazio di manovra politica della Fed si sta comprimendo rapidamente. Il rinvio della finestra per il taglio dei tassi non è solo un aggiustamento tecnico determinato dai dati, ma potrebbe segnare ufficialmente l’ingresso dell’economia globale in una nuova era caratterizzata da “alti tassi, alta volatilità, alti rischi geopolitici”.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche