Il mercato valutario a metà anno: ombre sotto il sole cocente

Morning FX

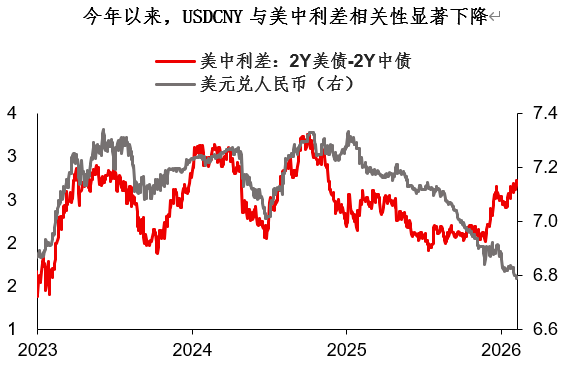

Una caratteristica interessante del mercato valutario di quest’anno è che — incluso il renminbi — la correlazione tra molte coppie di valute e i differenziali dei tassi di interesse è chiaramente diminuita. In generale, sembra che tutto il mercato ruoti intorno all’azionario e al sentiment di rischio.Ma sotto il sole cocente, ci sono alcune ombre che pochi conoscono.

Secondo le opinioni dominanti e le informazioni sui prezzi di mercato attuali, la seconda metà dell’anno potrebbe essere caratterizzata da prezzi del petrolio e tassi d’interesse “vischiosi”. E la vulnerabilità finanziaria già esistente, porta inevitabilmente a concludere che — shock dovuti a variabili esogene (come le elezioni politiche) potrebbero facilmente stringere i mercati finanziari. In Europa, nella seconda metà dell’anno, c’è un evento politico molto più importante delle elezioni locali britanniche: le elezioni del Senato francese (fine settembre). Questo rappresenta un altro possibile innesco della vulnerabilità finanziaria dei mercati…

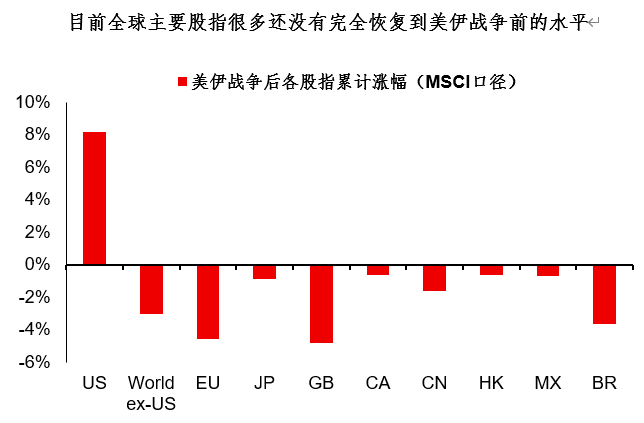

Alcune opinioni ritengono che l’alto prezzo del petrolio non sia un problema, dato che l’aumento delle azioni possa “curare tutto”. Questo punto di vista appare però troppo ottimistico — secondo le statistiche di MSCI, la maggior parte degli indici azionari globali non si sono ancora completamente ripresi ai livelli pre-guerra tra Stati Uniti e Iran. Inoltre, sono solo pochissimi gli indici azionari globali il cui valore diventa più conveniente man mano che l’indice sale; la maggior parte invece diventa più cara, per cui il “rialzo” stesso diventa un rischio.

In sintesi la riflessione odierna:

1. Una caratteristica interessante del mercato valutario di quest’anno è che — incluso il renminbi — la correlazione tra molte coppie di valute e i differenziali dei tassi di interesse è chiaramente diminuita. Sembra che tutto ruoti attorno al sentiment di rischio, ma anche sotto il sole splendente, ci sono ombre poco evidenti;

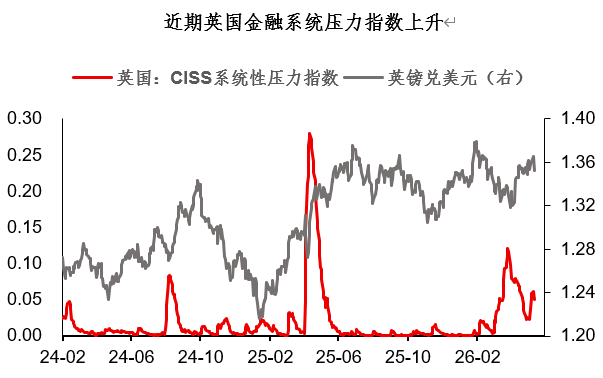

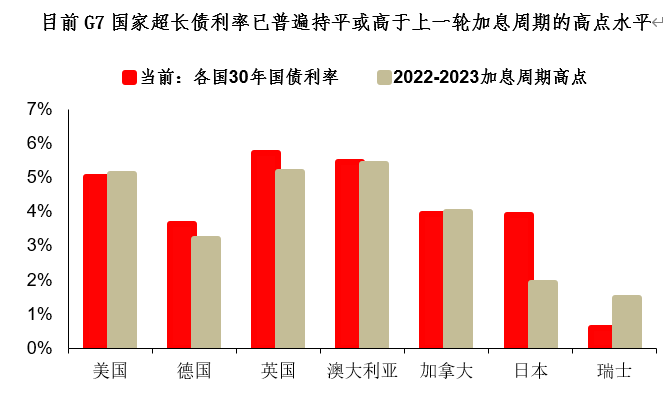

2. Di recente, l’indice di stress finanziario britannico (UK CISS) è salito in modo significativo. Attualmente, i rendimenti dei titoli ultralong dei G7 sono pari o superiori ai massimi del ciclo di rialzi 2022-2023: la vulnerabilità è oggettivamente presente. Se per la seconda metà dell’anno l’assunto di base è petrolio e tassi “vischiosi”, questa vulnerabilità tenderà a persistere;

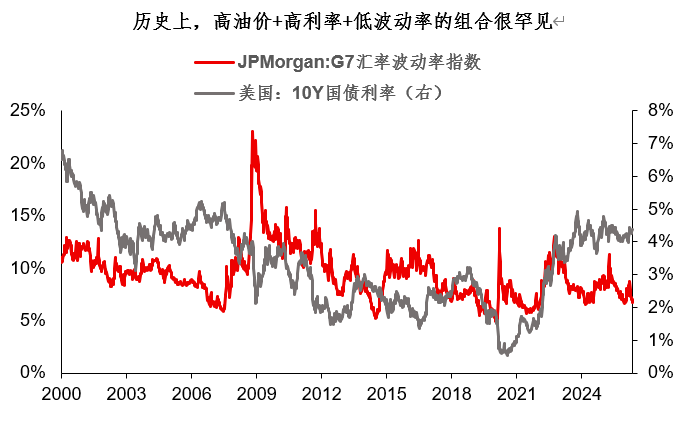

3. La volatilità FX G7 si trova oggi al decimo percentile storico, livello estremamente basso. Guardando ai lunghi cicli storici, è molto raro osservare una combinazione di petrolio alto, tassi elevati e bassa volatilità: è la tranquillità portata dai rialzi azionari, o una compressione prima del rimbalzo? Dal punto di vista del bilanciamento del rischio, il dollaro americano potrebbe non essere debole nei prossimi mesi, anzi potrebbe rafforzarsi. E l’oro, dopo una fase di pulizia dei capitali, potrebbe tornare progressivamente a funzionare come bene rifugio.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

In tendenza

AltroBILL (BillionsNetwork) variazione del 40,3% nelle ultime 24 ore: volume di scambi in aumento di 666 milioni di dollari e offerta bloccata spingono il mercato

Il presidente designato della Federal Reserve non si è ancora insediato, ma l'attuale membro del consiglio ha già espresso opinioni divergenti in pubblico: una riduzione del bilancio che indebolisce la resilienza delle banche finirà per minacciare l'intero sistema finanziario.