JPMorgan: Gli accordi a lungo termine (LTA) stanno "eliminando" la ciclicità del settore dello storage, obiettivi di prezzo fortemente rivisti al rialzo per Samsung Electronics, SK Hynix e Kioxia

Nel settore dei chip di memoria sta accadendo qualcosa che non si vedeva da trent’anni: i compratori stanno attivamente cercando di convincere i venditori a firmare contratti a lungo termine.

Alla base di questa inversione di ruoli c’è la crescita strutturale della domanda di memoria legata alla corsa agli armamenti della potenza di calcolo AI. I fornitori di servizi cloud stanno iniziando a rendersi conto che DRAM e NAND non sono più materie prime disponibili in qualsiasi momento, ma vere e proprie strozzature dell’infrastruttura AI.

Per garantirsi capacità produttiva chiave per i prossimi anni, sono costretti a offrire acconti e impegni di lungo periodo — questi sono i cosiddetti Accordi a Lungo Termine (LTA).

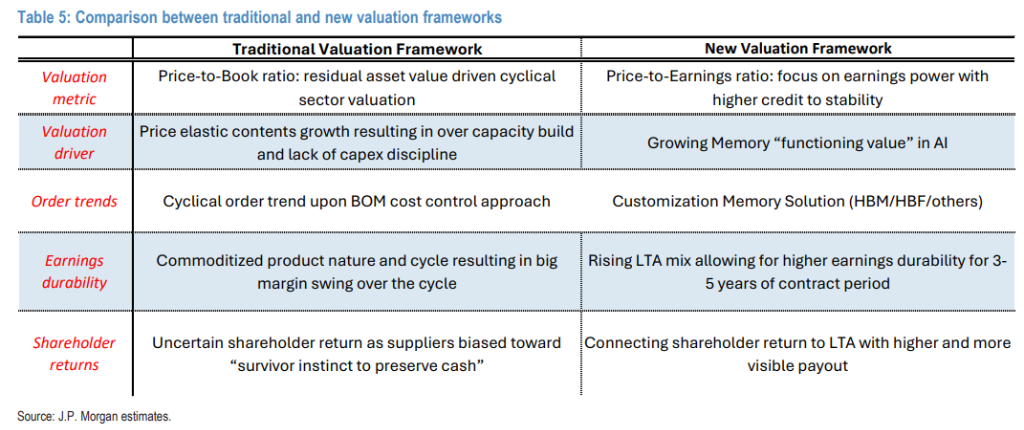

Questo cambiamento del modello di business è proprio al centro del più recente report di Jay Kwon, analista di ricerca nel settore semiconduttori di JP Morgan:con il crescente peso degli LTA nelle spedizioni dei produttori di memoria, il rapporto P/B (price-book value), usato da decenni, è ormai superato, ed è necessario passare al P/E (price-earning).

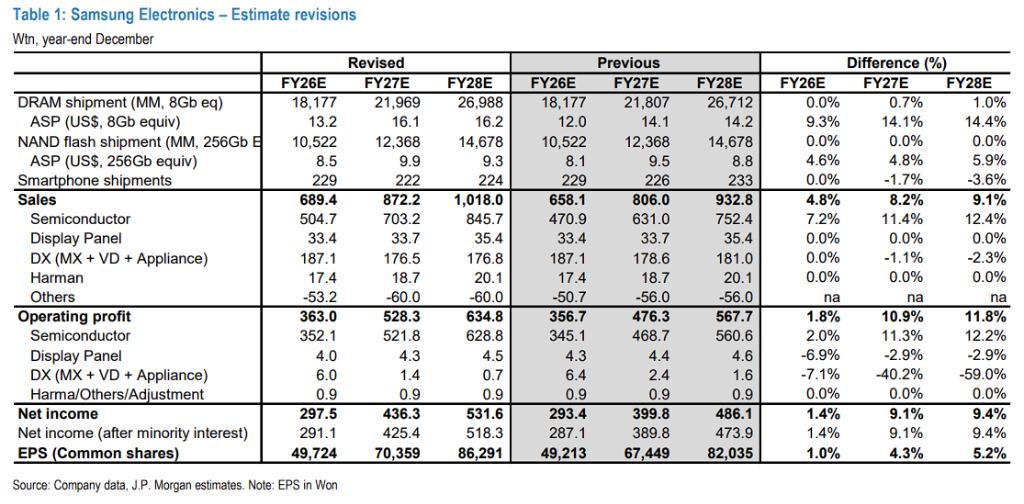

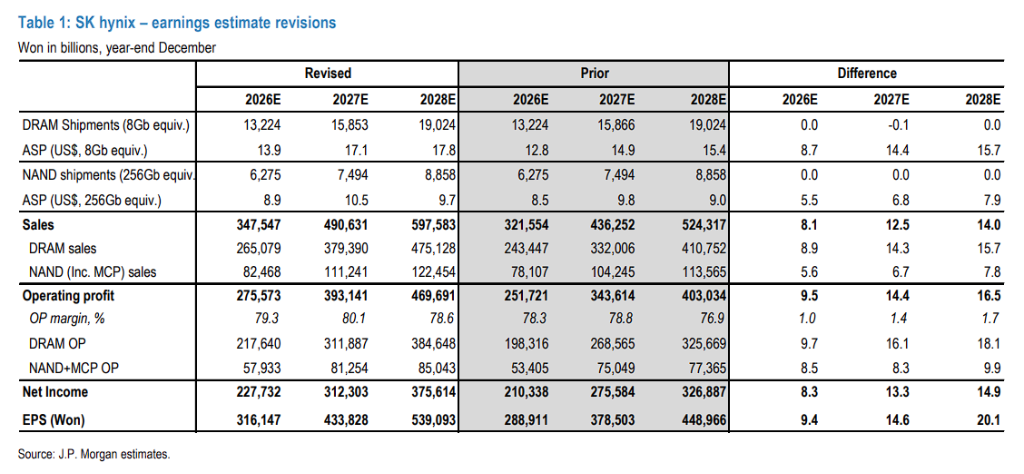

Su questa logica, JP Morgan haalzato il target price di Samsung Electronics a 480.000 KRW (8x P/E sui ricavi previsti 2026-2027),quello di SK Hynixda 1.800.000 a 3.000.000 KRW,e quello di Kioxiada 38.000 a 80.000 JPY, il più alto del mercato.

La vera forza a sostegno di questa rivalutazione è una carenza strutturale nella domanda e offerta che sarà difficile da invertire.Secondo le stime, anche nelle ipotesi più aggressive di espansione della capacità, tra il 2026 e il 2030 l’offerta di memoria AI non potrà comunque soddisfare l’enorme richiesta dei cloud provider—il gap equivale alla capacità produttiva di circa 450.000 wafer al mese.Senza vie d’uscita, i compratori si sono trovati per la prima volta a cedere ai venditori il vero potere di fissare i prezzi.

Da una logica “produco e aspetto il cliente”, si passa a un settore orientato al “produco su ordinazione”, avvicinandosi al modello foundry.La visibilità degli utili portata dagli LTA è la chiave per eliminare l’etichetta di “settore fortemente ciclico”.L’incremento recente degli EPS è solo un antipasto: ciò che davvero determinerà il livello delle azioni dei big della memoria è il cambiamento strutturale portato da questi contratti a lungo termine.

Un gap di 450.000 wafer/mese ribalta totalmente il potere contrattuale

Ogni ciclo precedente di aumenti dei prezzi nella memoria si è rivelato effimero — una nuova espansione produttiva finiva sempre per abbassare i prezzi. Ma questa volta le forze limitanti agiscono su entrambi i fronti.

Lato offerta, i grandi produttori reduci da una pesante fase di crisi temono una nuova espansione incontrollata. Senza ordini sicuri a copertura, nessuno è disposto a fare grandi investimenti con ritorni non garantiti.

Quest’anno il capex di Kioxia pesa solo il 5% dei ricavi, laddove negli ultimi cinque anni era in media oltre il 20%, una disciplina che è diventata una scelta condivisa dal settore. Anche Samsung e SK Hynix hanno imposto forti limiti agli investimenti per i prossimi due anni, mantenendoli a livelli molto moderati.

Dall’altro lato invece, la domanda accelera.Le esigenze di throughput della memoria server per l’AI generativa crescono in maniera esponenziale, la diffusione dell’AI agentica sta facendo letteralmente esplodere la domanda di SSD aziendali. L’ASP di Kioxia in un solo trimestre è raddoppiato, il prezzo del DRAM in un anno è triplicato.

Queste pressioni incrociate hanno tolto ai cloud provider ogni potere sulla contrattazione.Micron, ad esempio, ha già reso pubblici alcuni accordi LTA: un produttore USA di NAND ha firmato 5 LTA che coprono oltre un terzo della domanda di bit prevista per il 2027. Il settore attende che Samsung e SK Hynix annuncino gli accordi LTA più grandi nella storia dei semiconduttori.

Rivoluzione nel sistema di valutazione: da "titolo ciclico" a "quasi foundry", LTA ridefinisce il pricing power

Negli ultimi dieci anni circa, il mercato finanziario ha sempre valutato i produttori di memoria in base al P/B. La ragione era semplice:prodotti molto standardizzati, scarso potere di negoziazione, alta intensità di capitale, utili fortemente ciclici.

Ma nell’era AI questa logica si sta capovolgendo. JP Morgan lancia una tesi molto lungimirante nel suo report:il settore della memoria sta vivendo una transizione strutturale da "ciclico" a "secolare". Il catalizzatore principale è la diffusione degli LTA.

Con l’esplosione della domanda di HBM (High Bandwidth Memory) e SSD enterprise per server AI, i fornitori CSP stanno siglando LTA con i produttori di memoria, di durata da 3 a 5 anni, per garantire la sicurezza della supply chain.

Secondo JP Morgan sono già molti i casi registrati e Samsung e SK Hynix potrebbero presto annunciare i più grandi contratti LTA mai firmati nella storia dei semiconduttori. Molti LTA, oltre a fissare i prezzi (o a stabilire dei minimi), prevedono anche meccanismi di acconto.

Questo modello di "Make-To-Order" spinge le grandi della memoria a somigliare sempre di più a foundry come TSMC.La maggiore visibilità e certezza degli utili ha subito spinto Wall Street a passare dal P/B tradizionale al P/E per valutare le azioni delle memorie.

Per JP Morgan,la diffusione degli LTA è il fattore chiave che spiega la rivalutazione del settore, con una valutazione centrale di 8x P/E sui profitti attesi 2026-2027 (contro circa 6x nei cicli ribassisti passati).

Divergenza tra i big: Hynix in testa, Samsung “ricca”, Kioxia in rimonta

Sebbene il settore nel suo complesso sia in crescita, la posizione relativa dei diversi player si sta ridefinendo silenziosamente.

Samsung: dopo il rally, il dividendo straordinario è il tassello che manca per completare la rivalutazione

Il titolo Samsung è salito già del 143% dall’inizio dell’anno, anche se soffre un significativo ritardo tecnico sugli HBM. I miglioramenti attuali sono più frutto di una favorevole congiuntura che di un reale vantaggio competitivo tecnologico.

La logica finanziaria resta comunque solida.Gli ASP misti di DRAM e NAND saliranno rispettivamente del 293% e del 234% su base annua entro fine 2026, gli utili operativi sono stimati tra +2% e +11%. Tuttavia, tra scioperi (aumento dei costi del lavoro) e pressione fiscale, l’EPS sarà ritoccato solo di un modesto 1-5%.

Il vero catalizzatore è la distribuzione di cassa.Tra il 2024 e il 2026, Samsung avrà a disposizione circa 160 mila miliardi di KRW da restituire agli azionisti, di cui oltre 115 mila miliardi utilizzabili per premi straordinari oltre ai dividendi ordinari. Il mercato si aspetta distribuzioni cash e non buyback, e lo scenario del dividendo speciale nel terzo trimestre 2026 è già stimato nei prezzi. Se il management dovesse ritardare, la rivalutazione rimarrebbe incompleta.

SK Hynix: oltre il 200% di crescita nel 2024, ma il CAGR dell’EPS al 31% indica che non si è ancora raggiunto il picco

SK Hynix è il titolo che ha corso di più, con il target price ora a 3 milioni di KRW dai precedenti 1,8 milioni. Il cuore di questa previsione è il netto miglioramento della qualità degli utili – il CAGR 2026-2028 dell’EPS stimato è del 31%.

Nell’HBM, la trattativa ASP è ormai in dirittura d’arrivo e il peso crescente degli LTA garantisce sia prezzi più alti sia maggior potere sui clienti cloud. Anche col lancio di nuovi impianti, l’incremento annuo nella fornitura di DRAM resterà sotto al 20% tra il 2027 e il 2028, perpetuando lo squilibrio domanda-offerta ad alto margine.

Anche il flusso di cassa verso gli azionisti è molto chiaro:tra il 2025 e il 2027, fino a 240 mila miliardi di KRW di free cash flow saranno interamente distribuiti (14 mila miliardi nel 2025, 66 mila nel 2026, 160 mila nel 2027), con rendimenti totali del 5% nel 2026 e del 12% nel 2027.

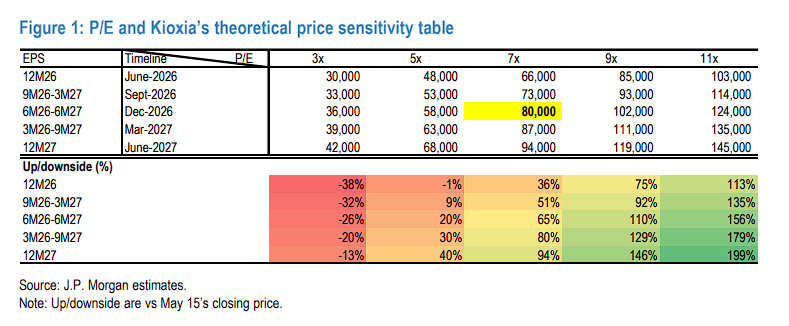

Kioxia: Dopo un balzo del 326%, lo sblocco della “carta” remunerazione decide il nuovo tetto di valutazione

Kioxia ha la storia più lineare: nell’ultimo trimestre l’ASP è più che raddoppiato, l’utile operativo è quadruplicato, il capex sul fatturato è sceso al 5%. I prodotti SSD e di storage ad alto margine sono passati dal 50% al 60% delle vendite, con una marginalità che resterà tra l’85% e il 90% almeno fino al FY27.

L’LTA è già realtà — nel Q4 Kioxia ha siglato contratti medi a copertura del 2027-2028. Con un profilo di espansione molto disciplinato, ben 17 mila miliardi di Yen di free cash flow saranno generati nel prossimo triennio.

A 7x P/E il prezzo obiettivo si calcola a 80.000 yen, ancora inferiore del 10% rispetto ai 15 anni di media del settore (8x).

Eliminare questo “sconto” dipende da una sola cosa:durante il giorno dedicato agli investitori basterà una chiara e decisa roadmap di cash return agli azionisti. L’attesa per una diluizione del consorzio guidato da Bain Capital resta il maggior rischio esterno. Fare profitti è solo il primo passo, la vera chiave per capire se il rally del 326% proseguirà è come questi utili saranno distribuiti agli azionisti.

I limiti del nuovo framework: la “fine del ciclo” non è certa

Questo ragionamento non è esente da rischi. Il rischio maggiore sta proprio all’inizio della catena logica: se la negoziazione degli LTA sarà opaca, o se la spesa delle piattaforme cloud su AI dovesse calare, il valore dato alla “visibilità degli utili” e la valutazione P/E perderebbero subito validità. In dettaglio:

Il primo punto critico è la profittabilità finale dell’AI.

JP Morgan evidenzia che gli investitori ancora temono che “la corsa al capex su AI non si traduca in una redditività reale per l’ecosistema semiconduttori.” Se i big del cloud non riusciranno a monetizzare abbastanza velocemente i loro large model, o se salterà fuori un’innovazione che riduce la domanda di memoria, le attuali previsioni di domanda saranno ridimensionate.

In secondo luogo, rimane da testare la “tenuta contrattuale” degli LTA.

Non sarebbe la prima volta: nel 2017, in piena penuria di DRAM, furono firmati molti contratti a lungo termine, poi spesso stracciati quando la domanda rallentò e gli stock diventarono eccessivi.

Stavolta, solo rafforzando realmente i vincoli contrattuali — tramite strumenti finanziari di terza parte e garanzie — il settore potrà salvarsi dalle solite leggi cicliche.

Infine, la mappa globale della capacità produttiva sta cambiando strutturalmente.

Al di là delle scelte prudenti sulle nuove generazioni (BiCS 8/10), la tendenza verso una supply chain più diversificata si sta accelerando. Con la crescita (e il rilascio) di nuova capacità NDA in mercati emergenti come la Cina, la struttura dell’offerta si fa sempre più complessa.

Nel futuro, un simile aumento di capacità regionale porrà nuove sfide agli attuali equilibri domanda-offerta e renderà la competizione ancora più multi-dimensionale.

Per JP Morgan,l’AI rappresenta davvero una nuova “armatura” per il settore, e la diffusione degli LTA allarga enormemente il fossato competitivo. I cicli, però, si potrebbero allungare e smussare, ma difficilmente spariranno del tutto.

In questa corsa ai capitali, solo chi saprà mantenere la leadership tecnologica e la disciplina sugli investimenti potrà davvero beneficiare degli effetti composti del passaggio da “titolo ciclico” a “titolo growth”.

~~~~~~~~~~~~~~~~~~~~~~~~

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

BGSC oscilla del 89,3% nelle ultime 24 ore: l'effetto della distruzione dei token guida forti fluttuazioni di prezzo