Il target price di Sandisk rivisto a 2025 dollari: come Citi utilizza i contratti a lungo termine NAND, la determinazione dei prezzi eSSD e la rivalutazione ciclica delle azioni di Kioxia

Indice

- Riepilogo delle opinioni

- 1. Il vero cambiamento nell’aggiornamento di Citigroup: non il prezzo delle azioni, ma il moltiplicatore di valutazione

- 2. Kioxia è la convalida esterna di questo aggiornamento

- 3. Gli accordi a lungo termine sono lo spartiacque valutativo: proteggono sia i clienti che i profitti di SanDisk

- 4. Confronto degli obiettivi dei banche d’affari: Citigroup è già sul bordo superiore del primo gruppo

- 5. Rischi e indicatori di monitoraggio

- Fonte dati e dichiarazione di non responsabilità

Obiettivo SanDisk rivisto a 2025 dollari: come Citigroup prezza il ciclo delle azioni NAND, la definizione dei prezzi eSSD e la rivalutazione delle cicliche, supportandosi sulla performance di Kioxia

Riepilogo delle opinioni

Il 19 maggio, Citigroup ha aumentato il target price di SanDisk da 1300 a 2025 dollari, mantenendo la raccomandazione di acquisto: la chiave non è solo inseguire il rialzo, ma reimmettere SanDisk nel quadro della “fornitura contrattualizzata di NAND” anziché come titolo da picco di ciclo. Ci sono tre cambiamenti fondamentali: Primo, la trimestrale di marzo di Kioxia e la guidance per il trimestre di giugno dimostrano che i prezzi NAND non si sono affievoliti dopo il picco: i ricavi sono cresciuti rapidamente sul trimestre precedente, i margini operativi si avvicinano o superano il 70%, indicando che l’aumento prezzi è ormai un risultato condiviso da tutta la filiera industriale; secondo, gli accordi a lungo termine firmati da SanDisk non solo fissano i volumi, ma includono un prezzo minimo, prezzi variabili e tutele finanziarie: Citigroup ritiene che questi contratti possano attenuare la volatilità degli utili nel periodo discendente dei NAND, così il multiplo target passa dai precedenti 7-8x a 9-10x gli utili previsti a calendario 2027; terzo, la domanda di SSD enterprise viene rivalutata, alimentata dall’espansione di AI generativa per training, inferenza e data center, Citigroup ora prevede che il prezzo medio NAND nel 2026 crescerà di oltre il 186% su base annua, con il prezzo medio degli SSD enterprise in aumento di oltre il 265%.

L’implicazione per gli investitori: il nocciolo della questione non è più se “SanDisk batterà le stime questo trimestre”, ma se “gli accordi a lungo termine possono rendere i profitti massimi flussi di cassa mediamente attualizzabili nel medio termine”. Se questi contratti aumentano la copertura, e Kioxia, Samsung, SK hynix e Micron mantengono la disciplina dell’offerta, SanDisk godrà ancora della piena elasticità NAND; al contrario, se il capitale sfugge di mano, i limiti di prezzo vengono messi in dubbio dal mercato, oppure fornitori cinesi causano guerra dei prezzi, i 2025 dollari diventano l’ancora di un asset ad alta volatilità invece che una valutazione stabile.

1. Il vero cambiamento nell’aggiornamento di Citigroup: non il prezzo delle azioni, ma il moltiplicatore di valutazione

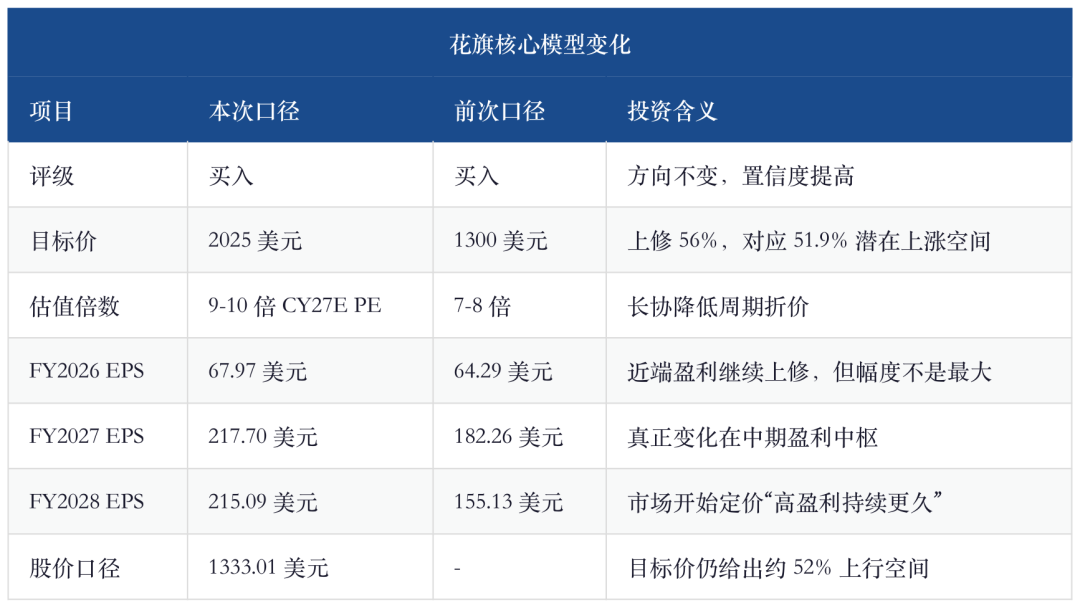

Il dato più evidente di questa revisione di Citigroup è il target di 2025 dollari, in crescita del 56% rispetto al precedente di 1300 dollari. Ma ciò che merita attenzione non è il prezzo in sé, ma il cambiamento della metodologia valutativa. In precedenza Citigroup applicava un multiplo di 7-8x sugli utili, ora passa a 9-10x sul rapporto prezzo/utili previsti per l’anno solare 2027, perché gli accordi a lungo termine offrono a SanDisk maggiore visibilità sugli utili rispetto agli altri player NAND. Citigroup nota inoltre che Kioxia viene prezzata a circa 7x, mentre altri peer di grandi dimensioni oscillano tra 6-7x: il multiplo più alto su SanDisk è giustificato dai LTA/NBM che trasformano l’“utile di ciclo” in qualcosa simile a “flusso di cassa da contratto”.

Fonte dati: Ricerca Citigroup, 19 maggio 2026.

Questo spiega anche perché Citigroup non si limita a scrivere “aumentiamo l’EPS”. Se l’EPS FY2026 salisse solo da 64,29 a 67,97 dollari, il target non dovrebbe schizzare a 2025 dollari. Quello che amplia davvero la valutazione sono le stime sugli utili 2027-2028: Citigroup alza il FY2027 EPS da 182,26 a 217,70 dollari e il FY2028 EPS da 155,13 a 215,09 dollari. In altre parole, il mercato deve ridefinire se “i super-profitti di SanDisk restino meteore di uno o due trimestri”: Citigroup risponde che accordi di lungo termine, garanzie finanziarie e domanda dai data center allungano il periodo di elevata redditività.

2. Kioxia è la convalida esterna di questo aggiornamento

Il rapporto Citigroup si fonda su una prova esterna concreta: i risultati trimestrali di Kioxia a marzo. Ricavi a 1.003 trilioni di yen, superiori alle guidance interne e alle attese di mercato, EBIT non GAAP a 599,1 miliardi di yen con un margine operativo vicino al 60%. Ancora più importante la guidance per il trimestre successivo: ricavi 1,75 trilioni di yen, utile operativo 1,3 trilioni, con margini verso il 74%.

Fonte dati: Ricerca Citigroup, 19 maggio 2026; metodologia aziendale.

Questi numeri sono cruciali perché convertono la logica su SanDisk dal “buy-side bullish” alla “catena industriale che già realizza risultati”. SanDisk e Kioxia co-gestiscono da tempo una joint venture produttiva NAND: performance, prezzi e margini di Kioxia non sono normative “peer” ma rappresentano di fatto una validazione speculare nello stesso sistema di offerta.

3. Gli accordi a lungo termine sono lo spartiacque valutativo: proteggono sia i clienti che i profitti di SanDisk

La variabile centrale di questa tornata è rappresentata dagli accordi a lungo termine (LTA). Storicamente il timore sul NAND era che più aumentavano i prezzi, più si andava verso i massimi ciclici e il premio di valutazione svaniva. Citigroup ora rovescia questa logica: gli accordi a lungo termine proteggono i clienti dal downside, ma con una struttura di prezzi variabili e garanzie finanziarie, SanDisk può mantenere margini lordi interessanti anche vicino ai minimi.

In altre parole, questi contratti non sono semplici “accordi di volumi a prezzi stracciati”. La struttura, secondo Citigroup, è: volume contrattuale fissato in anticipo e cresce col tempo; prezzi minimi ma con possibilità di rialzi; le tutele finanziarie coprono l’intera durata dell’accordo, e in caso di default del cliente si attivano in automatico, senza dover rinegoziare. Questo è fondamentale perché sposta su clausole contrattuali e schemi finanziari quelle incertezze tipiche della storia NAND — cancellazione ordini, rivalutazione prezzi, inversione degli stock.

Questo aspetto è coerente con le precedenti analisi sullo storage: JPM sulle LTA delle HDD parla di “framework agreements, più che take-or-pay”; il modello SanDisk/Kioxia invece si avvicina maggiormente ad un “prezzo minimo + volume predefinito + protezione finanziaria” come stabilizzatore degli utili. Riducono reciprocamente l’incertezza, ma la leva di SanDisk è sul prezzo medio NAND, quella delle HDD è più su l’upgrade della capacità per TB e il pricing unitario.

4. Confronto degli obiettivi dei banche d’affari: Citigroup è già sul bordo superiore del primo gruppo

Se si mettono a confronto i target price dei principali investment bank, si vede che la discussione sulla valutazione SanDisk negli ultimi sei mesi si è trasformata radicalmente. A dicembre 2025 JPM mantiene una view neutra con obiettivo 235 dollari citando “bassa esposizione AI e rischi ciclici”; da aprile-maggio 2026 il consenso bullish si sposta sopra i 1000 dollari, e ora Citigroup con i suoi 2025 dollari si attesta in vetta al primo gruppo.

Fonte dati: Citigroup, BofA, Morgan Stanley, Goldman Sachs, Bernstein, JPM Research.

L’importante qui non è chi sostiene il target più alto, ma cosa ha spinto i target sempre più in alto. All’inizio la disputa era se SanDisk fosse solo un titolo ciclico; da aprile la domanda chiave è se i super-utili siano sostenibili via contratti; la nota di Citigroup di maggio aggiunge la conferma proveniente da performance di Kioxia e strutture di LTA per estendere gli alti profitti fino al 2027-2028. Così, il target price sale dai 1000 ai 1700-2025 dollari perché l’ancora valutativa si sposta da “ASP trimestrale” a “flusso di cassa pluriennale da contratti”.

5. Rischi e indicatori di monitoraggio

La tesi bullish di questo report è forte, ma non mancano le fragilità. Primo: la NAND resta più soggetta a rischio di disciplina dell’offerta rispetto alla DRAM, specialmente se l’alta redditività rilancia le spese in conto capitale, facendo crollare rapidamente i prezzi. Secondo: anche se la domanda di SSD enterprise è trainata da AI, se i cloud provider rallentano i capex oppure si ottimizza l’inferenza riducendo la crescita dello storage, la valutazione potrebbe ridurre i multipli. Terzo: se i fornitori cinesi conquistassero quote nel client o nel consumer, la pressione sul pricing si trasmetterebbe a tutto il settore.

I quattro KPI principali da monitorare sono: quota di bit coperti da accordi SanDisk oltre un terzo entro FY2027; che le protezioni finanziarie e i pre-pagamenti trovino spazio nel bilancio; che Kioxia, Samsung, SK hynix e Micron mantengano disciplina nell’offerta NAND; che il prezzo medio degli SSD enterprise cresca come previsto da Citigroup di oltre il 265% anno su anno nel 2026.

In conclusione, il target Citigroup a 2025 dollari inquadra SanDisk come “asset AI storage a lungo termine”. La tesi più rilevante ora è: finché gli LTA si espandono davvero, le tutele finanziarie entrano in bilancio, e Kioxia mantiene una guidance forte, SanDisk non può più essere trattata solo come una ciclica NAND; ma se uno di questi anelli si rompe, il prezzo dell’azione tornerà al vecchio scenario dello “sconto sulla redditività di picco”.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

PHB oscilla del 43,1% nelle ultime 24 ore: volatilità accentuata a causa dell’impatto del delisting su Binance

I tre giganti giapponesi salutano l'“età dell'oro”