Il trading AI è sovraccarico: le blockchain di storage sono congestionate al massimo, mentre i giganti come Nvidia vengono collettivamente "lasciati da parte"

Le operazioni affollate rappresentano l'estrema manifestazione del consenso di mercato, ma sono anche un chiaro segnale d'allarme per l'accumulo del rischio.

Secondo il report appena pubblicato dalla piattaforma di trading ChaseTrend, Morgan Stanley ha rilasciato la più recente analisi sulle posizioni istituzionali dei titoli tecnologici a grande capitalizzazione statunitensi per il primo trimestre 2026, ricostruendo fedelmente, sulla base dei documenti normativi 13F, la reale distribuzione delle posizioni degli operatori attivi di Wall Street e svelando così un quadro di posizionamento altamente polarizzato: il settore tecnologico attuale non mostra un fenomeno di “branco diffuso”, bensì evidenzia un’estrema e strutturale disomogeneità.

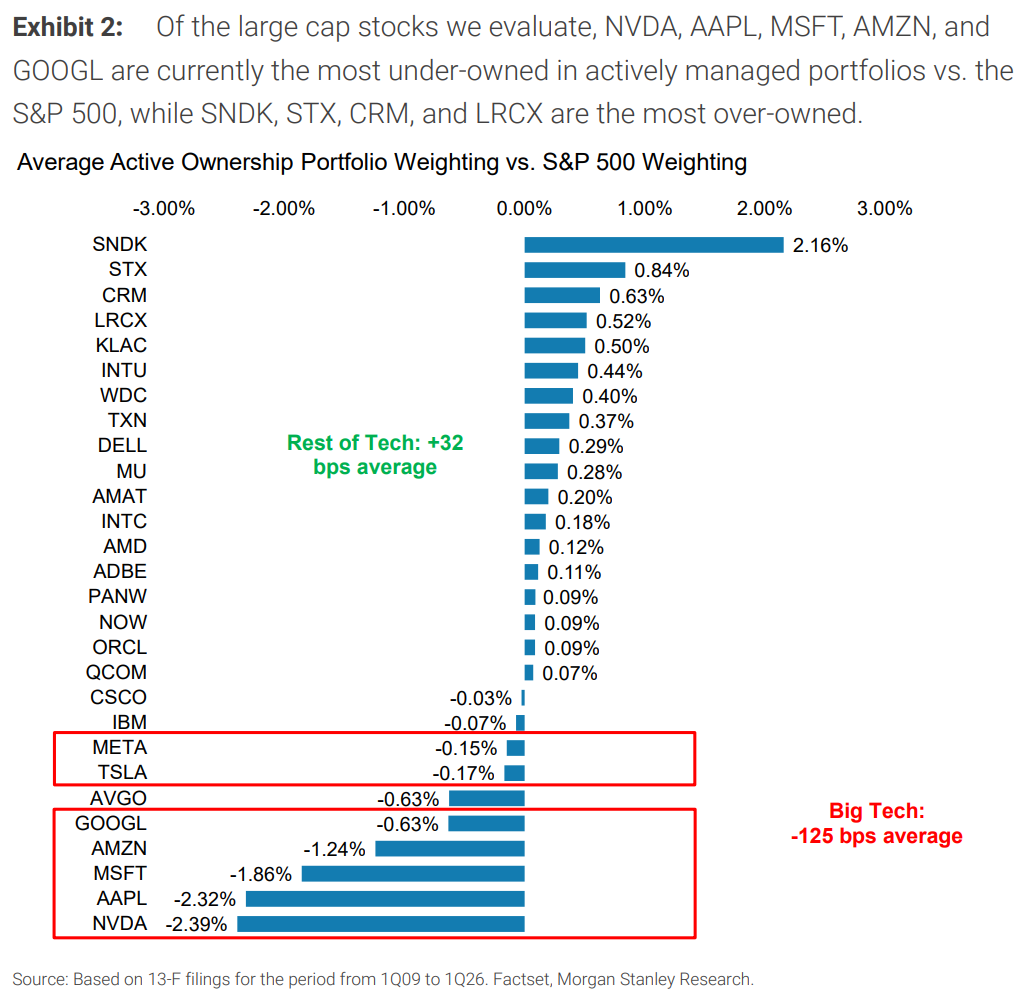

I dati riportano che la filiera AI storage e semiconduttori, rappresentata da SanDisk, è ormai il polo d’investimento più affollato da parte delle istituzioni, con una sovraesposizione di ben +2,16% e un ulteriore balzo di 57 punti base rispetto al trimestre precedente, segnando un nuovo massimo nella fase attuale. Nel frattempo, colossi riconosciuti dell’AI come Nvidia, Apple e Microsoft sono invece sottopesati collettivamente dalle istituzioni, con scostamenti negativi fra -2,39% e -1,24%, delineando un netto fenomeno di “affollamento inverso”.

Questo scostamento strutturale sta già influenzando profondamente il mercato. L’estremo affollamento sulla filiera hardware AI suggerisce che lo spazio per ulteriori acquisti sta per esaurirsi e, con i capitali estremamente concentrati, qualsiasi shock sulle aspettative potrebbe innescare veloci correzioni; al contrario, i leader tech e il segmento software, oggi sistematicamente sottopesati, possono contare su un’ampia domanda potenziale: qualora si presentassero fattori di rilancio fondamentali, i ribilanciamenti di portafoglio garantirebbero un impulso significativo verso l’alto.

Scenario generale: i giganti sottopesati, squilibri strutturali marcati

In questo studio Morgan Stanley ha tracciato le posizioni di 28 big tech USA ad alta capitalizzazione, coprendo l’intera filiera di semiconduttori, software, Internet, hardware e dispositivi, prendendo come indicatore chiave il grado di scostamento delle posizioni attive degli operatori rispetto al peso nell’S&P500 per misurare il livello di affollamento.

I dati mostrano una polarizzazione molto netta. Nel primo trimestre 2026, i "Sette Giganti Tech" a mega-capitalizzazione (Nvidia, Apple, Microsoft, Amazon, Google, Meta, Tesla) sono in media sottopesati dalle istituzioni attive di 125 punti base, in lieve rientro dai -137 punti base del quarto trimestre 2025 ma comunque in zona chiaramente sottoesposta. Nel frattempo, le altre 21 big tech presentano in aggregato una sovraesposizione di 32 punti base, sostanzialmente stabile nel raffronto sequenziale.

Questo confronto rivela l’attuale contraddizione principale nel posizionamento tech: i colossi da migliaia di miliardi di capitalizzazione sono sistematicamente sottopesati, mentre le tech a media e piccola capitalizzazione sono concentrate nell’overweight; i fondi sono lungi dall’essere distribuiti in modo equilibrato, ma si focalizzano in pochissimi segmenti specifici. Il rapporto sottolinea inoltre che esiste una forte correlazione statistica tra scostamento di posizione attiva e performance futura: una sovraesposizione elevata si traduce in alta sensibilità negativa ai “profit warning”, mentre sottopesi marcati godono del potenziale tecnico di rimbalzo grazie all’abbondanza di potenziale domanda di acquisto.

Trade più affollato: AI storage e device ai massimi storici

Tra tutte le aziende monitorate, SanDisk guida nettamente la classifica con una sovraesposizione del +2,16%, diventando così il titolo più affollato da parte degli investitori istituzionali, con un margine più che doppio rispetto a Seagate in seconda posizione (+0,84%). Nel trimestre, la sovraesposizione su SanDisk è aumentata di altri 57 punti base, con un afflusso accelerato di capitali.

L'affollamento su SanDisk non è casuale. Dopo la riammissione in borsa nel primo trimestre 2025 e l'inclusione nell’S&P500 al quarto trimestre dello stesso anno, la società è divenuta il “veicolo centrale” del tema AI storage a Wall Street. Le istituzioni condividono l’idea che la crescita esplosiva dei data center AI continuerà a trainare la domanda di NAND Flash e SSD per uso enterprise, il ciclo industriale sta già invertendo verso l’alto, determinando un consapevole e compatto posizionamento collettivo.

Subito dietro SanDisk, anche Seagate, Western Digital, Micron risultano significativamente sovraesposte; le big della produzione di semiconduttori Applied Materials, KLA e Lam Research sono anch’esse fortemente presenti nei portafogli istituzionali. Questi titoli costituiscono oggi il nucleo delle operazioni affollate, ossia la catena dei cosiddetti “venditori di pale” per l’infrastruttura di calcolo AI.

Dal punto di vista della struttura, questo settore mostra tre segnali tipici: altissimo consenso fra le istituzioni, quasi assenza di divergenze; il segmento traina la maggior parte dei nuovi capitali nel comparto tecnologico; il trend auto-rinforzante del “più sale più si compra” consolida ulteriormente le operazioni di gruppo.

Affollamento inverso: fuga collettiva dai leader AI e software

A specchio rispetto all'estremo affollamento dell'hardware AI, un altro gruppo di asset oggi è colpito da sottoesposizione collettiva, dando luogo al cosiddetto “affollamento inverso”.

Nvidia, con uno scostamento negativo di -2,39%, risulta il grande titolo tech meno presente nei portafogli istituzionali. Nonostante la domanda per AI rimanga robusta e i risultati finanziari continuino a crescere rapidamente, la posizione attiva degli operatori risulta decisamente inferiore al peso dell’indice S&P500: il sottopeso si è solo lievemente ridotto di 18 punti base nel trimestre, rimanendo vicino ai propri storici minimi. Apple (-2,32%), Microsoft (-1,86%), Amazon (-1,24%) e Google sono tutti fortemente sottopesati, configurando un chiaro scarto tra il consenso sulle prospettive e la concreta allocazione — mentre il mercato discute ogni giorno di questi leader AI, le istituzioni mantengono posizioni reali molto ridotte.

Anche il comparto software è stato abbandonato in massa. Titoli come IBM, Oracle, Adobe, ServiceNow, Palo Alto Networks sono tutti sottopesati rispetto al loro peso nell’S&P500. Le ragioni? Secondo gli operatori, la spinta commerciale dell’AI sul software non è ancora chiara, la crescita degli utili procede lentamente con bassa visibilità e di conseguenza i capitali si sono riversati nelle aree hardware più “certe”.

Ne risulta una “mappa dell’affollamento tech” ben definita: le aree più affollate sono lo storage AI e i semiconduttori (SanDisk, Seagate, KLA, Lam Research); i sottopesi più marcati toccano le large cap AI, la consumer tech e il software generalista (Nvidia, Apple, Microsoft, IBM, ecc.).

Cause dell'affollamento: tre logiche convergenti di Wall Street

Il motivo per cui le istituzioni hanno abbandonato leader riconosciuti come Nvidia, Microsoft e Apple per convergere sullo storage e sull’hardware risiede in tre logiche condivise con grande coerenza a Wall Street.

Primo, la ricerca dell’estrema visibilità sugli utili. In un contesto di crescenti incertezze macro e volatilità tassi, le istituzioni puntano solo sui comparti a maggiore certezza. Lo sviluppo della potenza di calcolo AI è la strategia di spesa in conto capitale più sicura di tutto il settore: storage e semiconduttori sono architrave dell’infrastruttura, con ordini già in portafoglio, domanda visibile e utili prevedibili, di gran lunga superiori per solidità rispetto all’AI software o all’hardware consumer.

Secondo, la riedizione della logica “vendere pale”. Qualsiasi cloud provider o impresa AI che vinca la corsa dovrà comunque acquistare chip, storage e device. Questo modello di business “neutrale” che beneficia in ogni scenario è il preferito dalle istituzioni, che così affluiscono in massa verso la catena hardware a monte.

Terzo, valutazioni e capitalizzazione troppo elevate dei leader, con i fondi alla ricerca di alternative più elastiche. Colossi come Microsoft, Apple, Google hanno già quota di mercato e multipli piuttosto elevati, lo spazio per incrementare ancora le posizioni attive è ridotto. I titoli storage e hardware presentano invece dimensioni più gestibili, maggiore elasticità, e in combinazione con il recupero dei prezzi NAND Flash e il boom della domanda HBM sono diventati i preferiti per i capitali alla ricerca di occasioni, rafforzando ulterioremente la tendenza di gruppo.

Rischi e opportunità: segnali di fine ciclo, rimbalzo in agguato per i leader sottopesati

L'affollamento attuale sulla catena hardware AI mostra ormai sintomi tipici di alta pericolosità. I livelli di sovraesposizione di SanDisk, Seagate e altri sono a massimi storici, la stragrande maggioranza delle istituzioni ha già allocato capitale, lo spazio per nuovi ingressi si sta esaurendo. In questo contesto, la prosecuzione del rialzo dei prezzi dipende fortemente da utili sopra le aspettative: se i risultati fossero semplicemente in linea, il rischio di “sell on news” sarebbe concreto. Al tempo stesso, con capitali così concentrati, qualsivoglia evento negativo — rallentamento spese AI, volatilità prezzi NAND, surplus di capacità o cambiamenti geopolitici — potrebbe innescare fughe simultanee con rapide correzioni.

Al contrario, gli asset leader attualmente sottopesati nascondono chiare opportunità. Secondo le statistiche Morgan Stanley, le azioni con forte sottopeso sull’S&P500 presentano maggiori probabilità di un rialzo tecnico in futuro. Nvidia, Apple, Microsoft, Google si trovano in una situazione di forte divergenza tra attese e posizionamento reale e, al primo catalizzatore fondamentale, il ribilanciamento investirà questi titoli con una trazione duratura. Lo stesso vale per il segmento software: con la messa a terra delle funzionalità AI e il progressivo allineamento degli utili, il ritorno alla parità o persino all’overweight nelle posizioni istituzionali potrà innescare un rally di rivalutazione.

Per gli investitori, il messaggio chiave dell’attuale struttura di portafoglio è: al momento sull’hardware AI potrebbe persistere un certo momentum tattico, ma il profilo rischio/rendimento è ormai peggiorato e non conviene inseguire i massimi; i leader tech e il software con sottopeso estremo offrono spazi di recupero notevolmente più ampi; e la futura transizione dal “super-affollamento hardware/sottopeso leader” a una rinnovata rotazione settoriale costituirà probabilmente il prossimo tema dominante del mercato.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

ESPORTS varia del 43,2% in 24 ore: lo sblocco dei token scatena forti oscillazioni

NEX fluttua del 1804% nelle ultime 24 ore: forti oscillazioni per le micro-coin a basso prezzo

SWEAT oscilla del 45,3% nelle ultime 24 ore: prezzo fortemente volatile ma nessun nuovo catalizzatore chiaro