Debate sui titoli di Stato USA: sopra il 5,0%

Morning FX

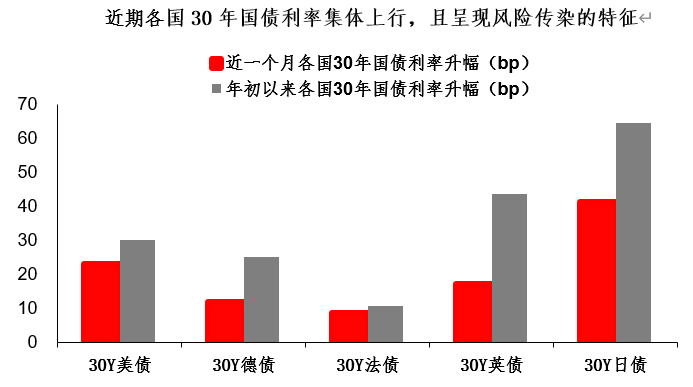

I mercati finanziari non sono mai privi di sorprese. Il Treasury USA a 30 anni ha raggiunto il 5,0% in modo inatteso, superando anche il massimo record del 2023 (l'ultimo ciclo di rialzi dei tassi).

Attorno al rendimento del Treasury oltre il 5,0% si accende di recente un vivace dibattito nei mercati finanziari——Pensate che il rendimento dei Treasury USA sopra il 5,0% abbia un effetto sufficientemente "restrittivo"?Questa domanda è cruciale, poiché interessa direttamente la valutazione del livello dei tassi e del valore degli investimenti.

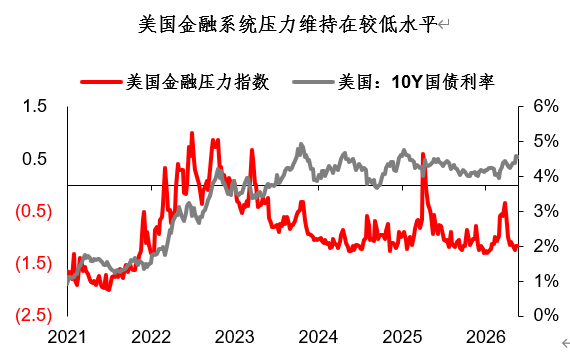

In primo luogo, da un punto di vista puramente finanziario, il livello attuale dei tassi chiaramente non ha ancora un sufficiente effetto "restrittivo".Va ricordato che nel 2023, quando il Treasury a 30 anni balzò al 5%, l'indice S&P 500 aveva già corretto di oltre il 20% dai massimi e la pressione sul sistema finanziario USA era aumentata notevolmente; quest'anno, invece, il mercato azionario americano si è dimostrato significativamente più solido, senza correzioni rilevanti durante il rialzo dei tassi e con una pressione finanziaria rimasta a livelli bassi.

Se le pressioni finanziarie non aumentano, allora il canale tipico tassi in rialzo → risposta negativa dei mercati finanziari → picco dei tassi (come nel 2023) risulta poco chiaro.Da questo punto di vista, anche un tasso sui Treasury al 5% non sembra avere un effetto "restrittivo" sufficiente per i mercati finanziari.

Ma il problema non si esaurisce qui: spostando l'attenzione sull'economia reale, potremmo arrivare a conclusioni diverse.

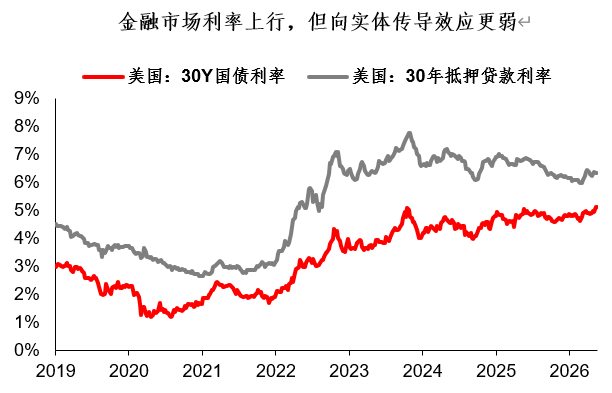

Alcuni segnali indicano che, dal punto di vista dell’economia reale, il 5% potrebbe già essere sufficientemente “restrittivo”.In questo ciclo di rialzo dei tassi, i tassi reali sono chiaramente più lenti rispetto a quelli dei mercati finanziari. Per esempio, anche se il rendimento del Treasury a 30 anni ha già superato il record del 2023, il tasso sui mutui trentennali resta ancora a circa 140 punti base sotto i livelli del 2023.Il fatto che il tasso di mercato finanziario non si trasmetta ai tassi reali, compresi quelli dei mutui, è una novità dei mercati esteri di quest’anno e riflette principalmente una domanda insufficiente, che limita quindi la trasmissione dell’effetto tra i due ambiti.

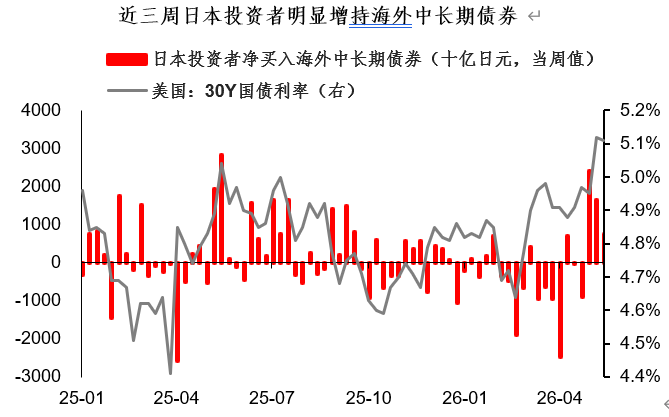

Se la trasmissione dei tassi reali è debole, allora i tassi finanziari elevati potrebbero rappresentare, al contrario, un'opportunità di allocazione.I dati resi noti dalle autorità giapponesi mostrano che nelle ultime tre settimane gli investitori giapponesi hanno aumentato significativamente gli acquisti di Treasury USA a medio-lungo termine; acquisti di tipo "ondata" come questi si erano già visti nel 2023 e, prevedibilmente, si ripeteranno nel 2025. Questo dimostra che, dal punto di vista dei carry trade in yen, i Treasury USA sopra il 5,0% sono già considerati attraenti come allocazione patrimoniale.

Come interpretare questo apparente scollamento? Un certo livello dei Treasury (30Y 5,0%) sembra avere un impatto poco “restrittivo” sui mercati finanziari, ma molto forte sull’economia reale.A mio avviso, la divergenza tra mercato finanziario ed economia reale riflette, in essenza, la "divergenza a K" americana su un'altra dimensione.Wall Street e i mercati finanziari USA rappresentano la parte ascendente della K, dove il forte diventa sempre più forte; ma AI e azioni USA non sono tutto: l’economia americana soffre anche una persistente “discesa” nella parte bassa della K…

In termini generali, la “divergenza a K” tra mercati finanziari ed economia reale è un fenomeno globale.La Corea del Sud è un esempio classico: se bastassero AI forti e mercati azionari forti per giustificare rialzi dei tassi, allora in teoria la banca centrale coreana potrebbe alzare il tasso di policy al 50%. Ma, osservando attentamente i dati economici e le dichiarazioni della banca centrale coreana, si scopre che anche lì la realtà è più sfumata: i grandi gruppi accumulano profitti da record, ma ne beneficiano solo pochi; la "divergenza a K" resta un fenomeno molto diffuso.

Cosa implica la “divergenza a K” per i mercati finanziari e gli asset? Secondo me ci sono alcune considerazioni:

1. Poiché si tratta di una “divergenza a K”, la struttura conta più dell’ammontare totale.Sui parametri aggregati (come il livello dei tassi), essere troppo ottimisti o troppo pessimisti non è appropriato. Questo ciclo di rendimenti dei Treasury USA potrebbe disegnare una cima arrotondata (anziché un picco); il punto massimo dei tassi richiederà tempo per essere confermato. Per fortuna, investire in Treasury USA offre un Carry positivo: il tempo gioca a favore degli investitori.

2. Da una prospettiva di confronto tra valute, anche la “divergenza a K” ha diverse gradazioni di intensità.Alcuni paesi con strutture più fragili e fondamentali più deboli saranno i primi a mostrare dati economici peggiorativi e, di conseguenza, le attese di rialzo dei tassi verranno rapidamente smentite. Di recente, ci sono stati diversi casi di dati economici sotto le aspettative fuori dagli Stati Uniti, come i dati sull’occupazione australiana di aprile e gli indici PMI preliminari dell’Eurozona di maggio, tutti inferiori alle attese.Sarà importante per il mercato valutario capire dove le aspettative di rialzi saranno per prime smentite.

In sintesi:

1. Attorno ai tassi dei Treasury USA sopra il 5,0%, recentemente si è acceso un dibattito: pensate che sopra questo livello i rendimenti siano davvero "restrittivi"?

2. Da un punto di vista finanziario, l’attuale livello dei tassi non sembra sufficientemente restrittivo; tuttavia, dal punto di vista dell’economia reale, il 5% potrebbe già esserlo. Secondo l’autore, la divergenza tra mercato finanziario ed economia reale riflette in sostanza una nuova dimensione della “divergenza a K” americana.E la “divergenza a K” tra mercati finanziari ed economia reale sta ormai diventando un fenomeno globale.

3. Per gli asset, la “divergenza a K” significa che la struttura è più importante dell’ammontare totale. Ritengo che questa fase di rendimenti dei Treasury USA genererà una cima arrotondata, non un picco improvviso, e il raggiungimento del massimo richiederà tempo. In positivo, il Carry sulle obbligazioni USA resta favorevole agli investitori.Dal punto di vista valutario, anche la "divergenza a K" ha diverse qualità: a mio parere, il dollaro si conferma più forte dell’euro, mentre le aspettative di una politica monetaria aggressiva della banca centrale australiana iniziano già a ridursi.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.