La Fed riscrive il suo "indicatore preferito dell'inflazione", si ripeterà la "sottovalutazione dell’inflazione" del 2021?

Il nuovo presidente della Federal Reserve, Waller, sta cercando di orientare l'ancoraggio delle politiche della banca centrale verso un indicatore alternativo dell'inflazione più moderato, un importante cambiamento strutturale che ha suscitato timori sui mercati riguardo la possibilità che la Fed sottovaluti di nuovo le pressioni inflazionistiche potenziali, come accaduto nel 2021.

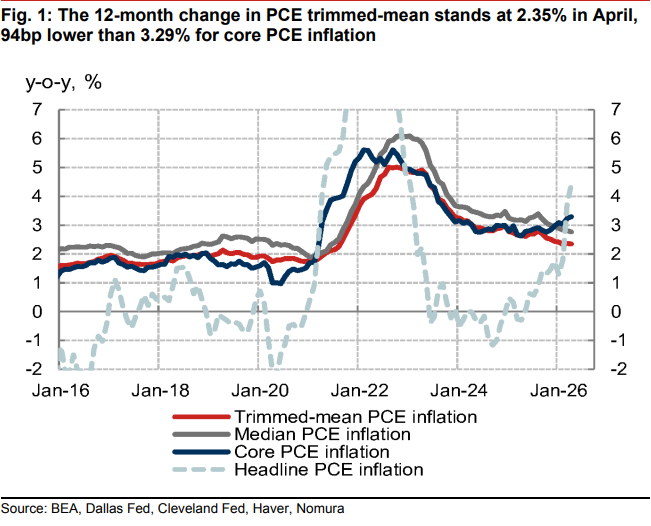

I dati attuali sull'inflazione presentano due volti completamente diversi. Secondo gli ultimi dati pubblicati dal Dipartimento del Commercio degli Stati Uniti, il tradizionale PCE core, escludendo alimentari ed energia, è salito al 3,3% nell'ultimo anno, il ritmo più veloce dal 2023. Tuttavia, l'indice PCE trimmed mean compilato dalla Federal Reserve di Dallas ha registrato solo un aumento del 2,3% su base annua ad aprile.

Secondo l'ultimo articolo di Nick Timiraos del Wall Street Journal, conosciuto come il “giornalista di riferimento della Fed”, questa divergenza statistica influenza direttamente il percorso dei tassi di interesse della Fed e le aspettative di taglio dei tassi per i mercati finanziari. Durante l'audizione di conferma ad aprile, Waller ha dichiarato la sua preferenza per il trimmed mean PCE, sostenendo che esso filtra meglio shock una tantum come dazi e tensioni geopolitiche, dando così credito alla narrazione accomodante secondo cui l'inflazione sta migliorando. Al contrario, la governatrice della Fed Lisa Cook ha pubblicamente avvertito che l'indicatore core dell'inflazione “sta chiaramente andando nella direzione sbagliata”.

Per gli investitori, il punto centrale ora è capire a quale “termometro” inflazionistico la Fed dovrebbe dare credito. Se il framework guidato da Waller attribuisce un peso maggiore al trimmed mean PCE, la logica per mantenere una politica accomodante o addirittura abbassare i tassi della Fed nel breve termine verrà rafforzata; ma se questo indicatore presenta distorsioni sistematiche, questa “falsa sensazione di sicurezza” potrebbe portare la Fed a rimanere ancora una volta indietro rispetto alla curva dell’inflazione.

Divergenza centrale: l'indicatore alternativo più freddo controbilancia le preoccupazioni inflazionistiche tradizionali

Per molto tempo, il CPI pubblicato dal Dipartimento del Lavoro degli Stati Uniti è stato seguito dal grande pubblico per la sua tempestività e connessione con numerosi contratti, ma i responsabili delle politiche della Fed danno maggiore importanza all’indice dei prezzi PCE del Dipartimento del Commercio, in particolare al PCE core. Tuttavia, Waller ha definito il PCE core una “stima grossolana (rough swag)”, affermando che include troppi fattori di distorsione prezzo una tantum.

Il trimmed mean PCE, preferito da Waller e calcolato dalla Federal Reserve di Dallas, cerca di eliminare sistematicamente il “rumore”. A differenza del PCE core, che elimina fissi settori come alimentari ed energia, questo indicatore ogni mese esclude le componenti con le variazioni più elevate sia in aumento che in diminuzione, mantenendo solo la parte centrale. Secondo i ricercatori della Fed di Dallas, ad aprile il tasso di inflazione del trimmed mean era inferiore di 0,7 punti percentuali rispetto al PCE core, principalmente perché riduceva la quota dei beni influenzati direttamente dai dazi.

Secondo Waller, gli attuali aumenti di prezzi dovuti ai dazi, alla frenesia degli investimenti nell'AI e agli shock geopolitici, sono fenomeni temporanei da “vedere attraverso (look through)” e non dovrebbero indurre a una stretta della politica monetaria. Le letture in calo costante del trimmed mean PCE forniscono un sostegno diretto a questa posizione di policy.

Difetti di progettazione del meccanismo: il rischio di una ripetizione degli errori del 2021

Il trimmed mean PCE della Fed di Dallas ha avuto buone performance previsionali in passato, ma durante lo shock inflazionistico del 2021 ha suscitato molte critiche. All'epoca, mentre l'inflazione aumentava bruscamente, questo indicatore restituiva tassi di crescita molto inferiori alla realtà, diventando una delle basi per cui si pensava che l’inflazione fosse “temporanea”.

La radice di questo errore sta proprio nella progettazione di base dell’indicatore. Dal 1977 al 2009, i cali dei prezzi negli USA erano solitamente più ampi dei rialzi. Per eliminare la distorsione all’insù dovuta a questa asimmetria, la Fed di Dallas progettò il suo indicatore in modo da escludere, ogni mese, il 31% delle componenti con i maggiori aumenti e solo il 24% di quelle con i maggiori ribassi.

Tuttavia, con la pandemia del 2021, questo modello storico si è invertito e i rincari sono diventati più ampi dei ribassi. Eliminando meccanicamente soprattutto le componenti caratterizzate dai maggiori aumenti, l’indice della Fed di Dallas ha così sottostimato inconsapevolmente il reale trend rialzista dell’inflazione. Ora, una simile divergenza riappare e il dibattito sulla validità attuale dell’indicatore è tornato in auge.

Distorsioni e sottostima: quanto è alta la vera inflazione?

Di fronte a un divario nei dati che torna ad allargarsi, sia istituzioni di ricerca sia interni alla Fed hanno lanciato segnali di allarme.

L’economista della Fed di Dallas, Tyler Atkinson, avverte che non si dovrebbe essere troppo ottimisti basandosi solo sui valori attuali del trimmed mean PCE. Egli sottolinea come i dazi imposti dall’Amministrazione Trump abbiano spinto verso l’alto i prezzi di molti prodotti, coinvolgendo una fetta più ampia di beni, e la conseguente regola del trimmed mean potrebbe quindi aver escluso troppe voci ad alta inflazione.

Nomura, in un recente rapporto, ha quantificato ulteriormente questa distorsione. Secondo Nomura, dopo la pandemia i prezzi dei beni core non generano più effetti deflazionistici stabili, il boom degli investimenti in AI ha spinto la domanda di computing e software, mentre la frequenza dei cambi di prezzo aziendali è aumentata, rendendo la distribuzione delle variazioni di prezzo più probabilmente sbilanciata verso destra. Una volta corretta questa distorsione, l'inflazione del trimmed mean oggi risulterebbe intorno al 2,8%, il che significa che l’indicatore ufficiale potrebbe sottostimare l’inflazione potenziale di circa 48 punti base.

I dati del think tank di sinistra Employ America confermano questa sottostima. Un loro indicatore simmetrico PCE trimmed mean (ovvero escludendo la stessa quota dalla parte alta e bassa della distribuzione) è arrivato al 3% in aprile, riducendo notevolmente il gap rispetto al PCE core. Un altro loro indicatore, che esclude alloggio e prezzi stimati, ha rilevato un valore del 2,8% in aprile, segnando un incremento su base annua per 13 mesi consecutivi.

Impatto sui mercati: rimodellamento del framework di policy e il rischio di ritardi

Nell’articolo, Timiraos osserva che la preferenza di Waller per un nuovo indicatore rappresenta, di fatto, una rimodulazione del quadro di riferimento della Fed per affrontare le nuove pressioni sui prezzi dell’era moderna.

L’ex economista della Fed e attuale capo di una società di ricerca sull’inflazione, Riccardo Trezzi, lo ha detto apertamente: la questione chiave è capire se “vedere attraverso” la volatilità dei prezzi rappresenti un approccio di policy di principio o solo un modo per ridimensionare i dati scomodi quando serve. Trezzi sottolinea che, dato che la distribuzione dei prezzi degli ultimi mesi si è ormai spostata verso l’alto, le prove che l’inflazione non stia migliorando restano forti.

Altre istituzioni finanziarie guardano con scetticismo allo storytelling accomodante trasmesso dal trimmed mean PCE.

Gli analisti di Standard Chartered Bank, Steve Englander e Dan Pan, sottolineano che secondo l’esperienza storica, questo indicatore prevede l’inflazione futura meno bene del PCE core, e risulta difficile dimostrare che l’attuale tendenza disinflazionistica sia reale. Anche l’economista di Harvard Jason Furman esprime preoccupazione: sebbene utilizzare indicatori alternativi non sia di per sé irragionevole, il vero rischio è che questi indicatori siano scelti a posteriori per supportare specifiche inclinazioni di politica monetaria.

Per i mercati finanziari, questo cambiamento implica che le narrazioni sui tagli dei tassi ottengano nel breve termine dati più favorevoli. Se questi shock sui prezzi sono effettivamente temporanei, il trimmed mean PCE può offrire motivazioni solide per evitare un inasprimento delle politiche da parte della Fed; tuttavia, qualora questi indicatori alternativi mascherassero una pressione della domanda più ampia e un'inflazione strutturale, un affidamento eccessivo rischierebbe di fornire al mercato solo un falso senso di conforto e potrebbe costringere la Fed ad azioni di restrizione più aggressive in futuro.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

In tendenza

AltroIl prezzo spot dell'oro ha subito il maggiore calo dell'anno, superiore al 26%, mentre molte banche hanno visto una riduzione dei tassi di rendimento dei depositi strutturati collegati

Puntando 87 miliardi di dollari sull’AI in Europa, Masayoshi Son: “Questa rivoluzione è 50 volte più grande dell’era di Internet!”