USDHKDキャリートレードは持続可能ですか?

最近、香港ドルの資金面が急速に引き締まり、USDHKDキャリートレードの解除について市場で広く議論されています。市場はこれを二つの理由としています。第一に政策による一時的な南向き資金の流入、第二に期末の季節的な資金逼迫です。2022年から2025年までの過去4年間のHIBOR歴史データを統計分析した結果、期末要因が香港ドル資金利率の一時的な上昇の主な要因であり、この効果は「短く急」であることが多く、通常月末の最後2~3取引日に最も顕著に現れ、翌月になると素早く通常の範囲に戻ります。

一、期末効果の歴史データ検証

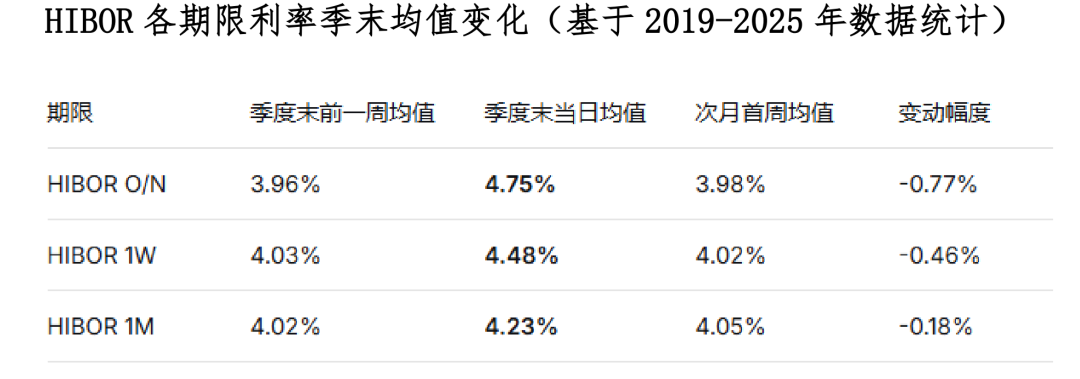

2022年から2025年まで、各四半期(3月、6月、9月、12月)の最後の3取引日を四半期末の利率水準として観察し、四半期末前の3取引日および翌月初の2取引日のHIBORオーバーナイト(O/N)利率の変動状況と合わせて期末資金逼迫の度合いと持続性を評価しました。分析ロジック:

1、時点効果:統計によると、ほとんどの期末でHIBOR O/N利率は顕著な上昇を示しています。

2、持続性:利率の急騰のピークは通常、月末の最後から2番目または最終取引日に現れます。

3、回復速度:翌月初の取引日に入ると、利率は通常大きく下落し、2取引日目にはほぼ月末前の平均水準に戻ります。

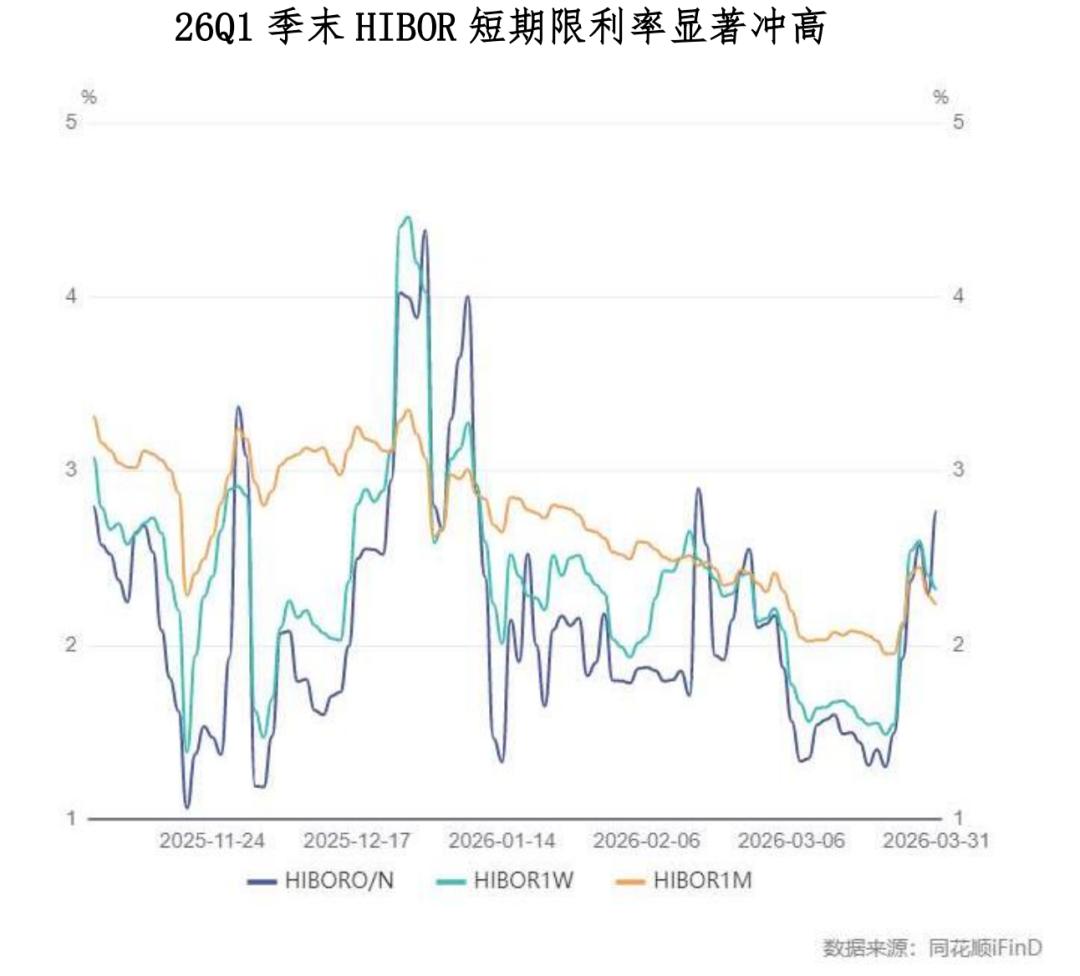

二、最近の市場逼迫要因のクロス検証

上記の歴史的なパターンによれば、現在(2026年3月末)の香港ドル資金逼迫感は、過去の期末効果と非常によく一致しています。

データは、特別なイベントがなくても、期末の銀行内部の評価や監督指標の達成といった内在的な需要だけで顕著な利率の一時的な高騰が起こることを示しています。下表のHIBOR O/N、1W、1M統計結果も「期末の一時的な上昇、翌月の回復」というパターンが明確に現れており、期末資金逼迫が短期的な特徴であることを確認できます。

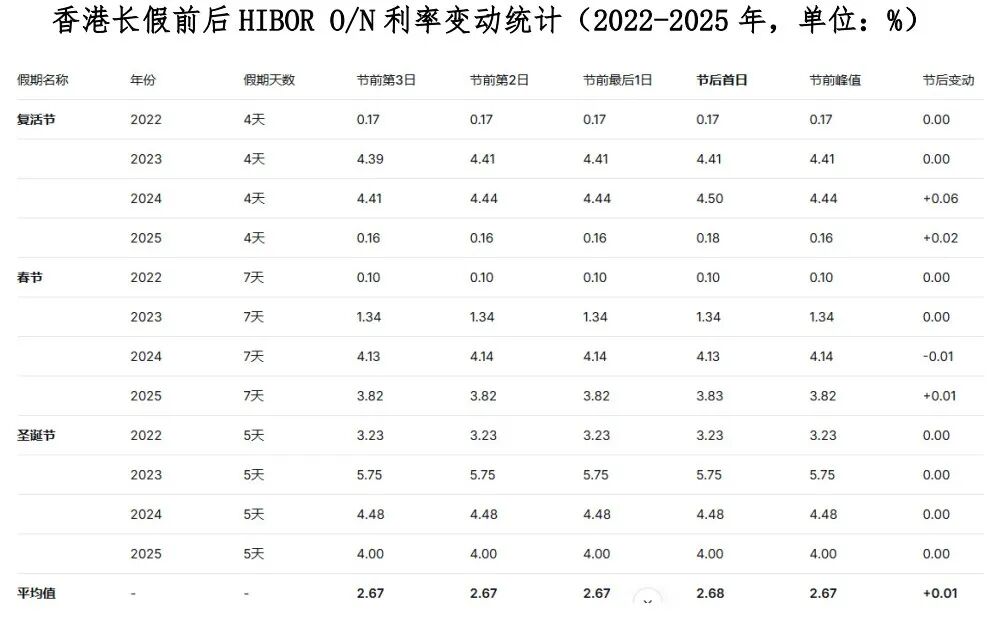

さらに、香港はまもなくイースター休暇を迎えることから、筆者は2021~2025年の香港市場で4日以上連続休場となる長期休暇(週末を含む)を選び、休暇前3取引日と休暇後最初の取引日のHIBOR O/N利率の変動を統計しました。統計結果によると、HIBOR利率は春節前(特に休暇日数が5日になる場合)やクリスマス前に高騰しやすく、イースター休暇は香港ドル流動性にあまり影響を与えません。よって、今回の資金引き締めの主因は期末の変動です。

三、結論と市場への示唆

期末効果が主な原因:歴史的データは、香港ドル資金利率が四半期末(特に半年末と年度末)に明確な一時的上昇パターンを示すことを明らかにしています。今回の資金逼迫は典型的な「期末効果」が主導しており、構造的な歪みではありません。

持続期間は短い:この効果は通常2~3取引日のみ続き、月末を越えると銀行システムの流動性が平常に戻ることで資金利率は急速に下落します。4月に入るとHIBOR各期間利率は大幅に下落し、USDHKDのキャリートレード環境も改善されると予想されます。

取引戦略の示唆:四半期末の時点では、トレーダーは流動性管理を事前に準備し、資金面の急激な引き締めによる為替市場の激しい変動に警戒する必要があります。また、米イラン情勢が不透明な背景にあるため、為替取引の方向性は把握しづらいですが、香港ドル資金がこれ以上、あるいは長期的に引き締められない限り、USDHKDキャリートレードは中期戦略として実行可能です。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

GWEI(ETHGas)24時間で40.9%変動:Layer-2のアクティビティ急増と取引量127%急騰が牽引

ENSO(ENSO)は24時間で61.2%の変動:取引量が100倍以上急増し、投機的なポンピングを引き起こす

SOMI(Somnia)24時間で45.1%変動:取引量の急増が価格反発をけん引

BLEND(FluentNetwork)24時間の変動幅42.8%:複数取引所での上場とエアドロップclaimが高いボラティリティを促進