なぜ円はもはや「安全資産」とみなされなくなったのか?

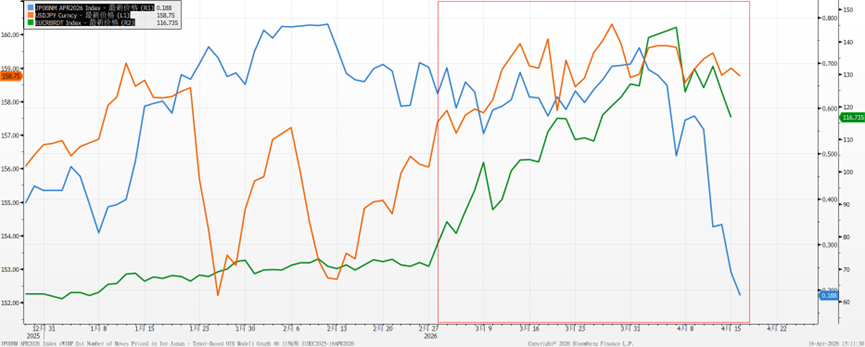

最近、外国為替市場は顕著に分化しており、ホルムズ海峡の地政学的リスクが繰り返され、ドルインデックスは大きく変動し、ユーロ、ポンド、オーストラリアドルなどの非米通貨は市場の動きに一致して変化しています。4月16日までにリスク選好が回復し、G10通貨は3月の下落分をほぼ取り戻しましたが、円だけは動きが鈍く、引き続き圧力を受けています。

円はG10の中で唯一マイナスリターンの通貨となる

USDJPYのボラティリティ(青線)は、G10主要通貨の中で引き続き比較的低水準にある

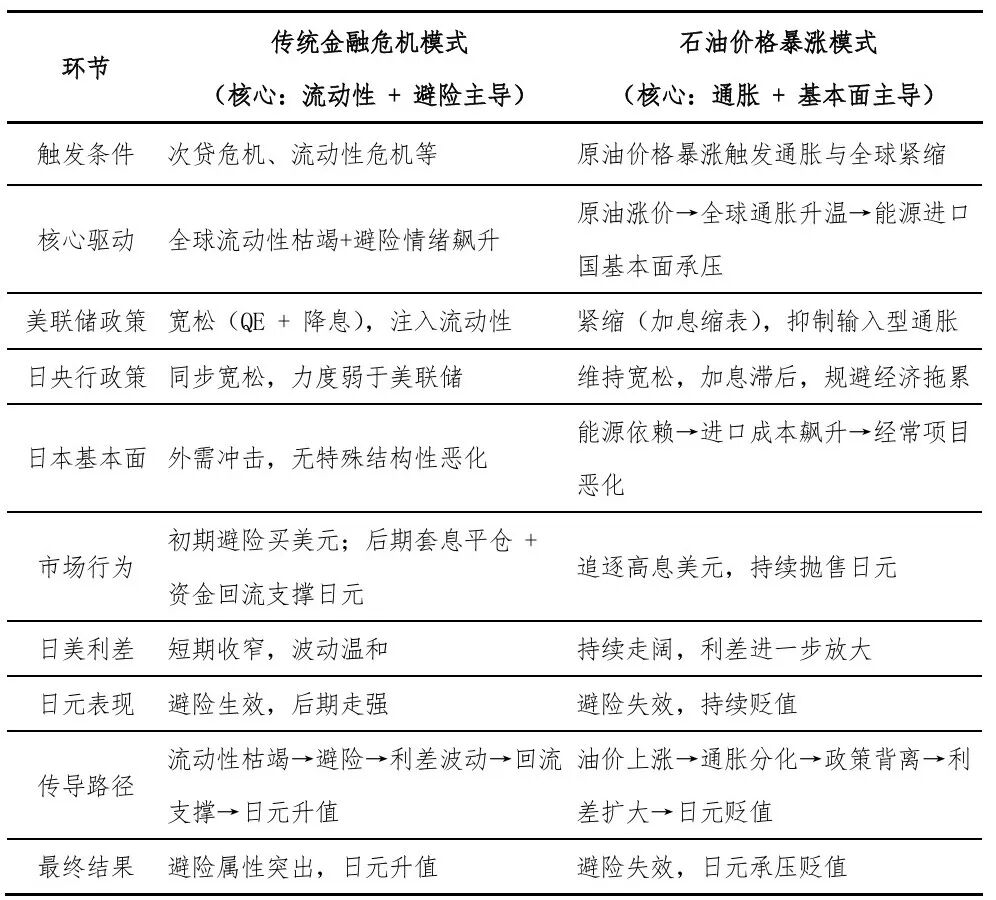

従来の認識では、円は典型的なリスク回避通貨とされてきましたが、今回の相場ではそのリスク回避機能は全く発揮されていません。これは円がリスク回避機能を失ったのではなく、現在のリスクの種類が円買いを誘発しないためです。

1990年代から、円は世界的な低金利通貨となりました。従来の金融危機では、円高のロジックは明確です。第一はキャリートレードの強制決済、市場のパニックによりレバレッジ資金が一斉にポジションを解消し、資金調達通貨である円が受動的に大幅高となります。第二は日本の海外資産の還流、日本は海外に多くの資産を持っており、伝統的な危機下では日本の機関投資家が海外資産を売却し円に換金するため、硬直した買い圧力となります。二つの中核的な動きに加え、海外中銀の利下げや米日金利差縮小の予測が重なり、従来の危機において円高を後押しします。

しかし、今回のショックは原油価格の上昇が主因です。日本はエネルギー純輸入国であり、原油や天然ガスへの依存度が高いため、原油価格の上昇は直接輸入コストを押し上げ、電力・ガス・食品・物流などに波及し、強い輸入インフレを引き起こします。高い原油価格と円安は悪循環を形成します。原油価格の上昇は貿易赤字を拡大し、円を押し下げます。一方、円安はドル建てエネルギーコストをさらに引き上げ、インフレ圧力がさらに高まります。これにより日本銀行はインフレと債務の圧力の間で板挟みとなり、利上げの可能性が大幅に減少しています。

高原油価格の衝撃下での日本銀行4月利上げ確率は20%に満たず

異なる金融危機モデルにおける円の動きの経路図は以下の通りまとめられます:

総じて見ると、今回の中東情勢による供給ショックは、2022年のロシア・ウクライナ戦争の論理と一致しています。インフレ上昇と世界の中銀による高金利期待強化により、円のリスク回避機能が失われ、為替が下落しています。しかも、今回の原油価格が2022年と比べてより粘着性があるため、日本のインフレ鈍化はより遅く、円安はより緩やかなものの、弱さの期間はより長く続くと予想されます。こうした状況下で、市場は辛抱強く待つ必要があり、右側発想で対応することを勧めます。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

在庫が底を突いた後:補充ブームは再びタンカー運賃を引き上げることができるのか?

物語やデータを信じなくてもいいが、市場は正直だ:スタグフレーションを織り込んでいる

週間展望:米国とイランのシグナルが深刻に分裂、来週の金の問題は雇用統計(NFP)ではない!

米国株 宇宙・月・産業チェーン関連銘柄 SpaceXプレヒート