Bitget UEX 日報|Circle��が2.22億ドルのARC事前調達を完了;米CPIデータ発表間近;米イラン停戦合意が危機的状況に(2026年5月12日)

Bitget2026/05/12 01:27

Bitget2026/05/12 01:27

一、注目ニュース

FRB動向

米国4月CPIデータ本日発表、モルガン・スタンレーが「より爆発的な」可能性を警告

- 米国は今週「インフレウィーク」に突入し、4月CPI、PPI及び輸入価格データが順次発表される。Morgan Stanleyのグローバルマクロ戦略責任者は、本日のCPI前月比上昇幅が予想を超える可能性があるとし、PCEインフレパスへの影響が主な焦点となると指摘。

- 市場は総合CPI前月比+0.6%、コアCPI前月比+0.3%を想定しており、エネルギー及び家賃要素が主導的要因となる見込み。このデータはFRBの利下げ期待を直撃し、予想より高ければ金融緩和のペースが遅れる可能性があり、短期的にリスク資産にはネガティブだがドルを強く押し上げる。

国際商品市況

トランプ氏「イランの対応は愚か」と発言、米イ停戦合意は危機的状況

- トランプ氏はイランは核兵器を持つべきではないと改めて強調し、ホルムズ海峡での「航行の自由プラン」を拡大する可能性を示唆。イラン側は自身の「14点提案」に代案はなく、海峡通航は依然制限されているとした。

- サウジアラムコは、海峡が継続的に封鎖された場合、世界の原油市場の供給は毎週1億バレル減少する恐れがあると警告。地政学的緊張は原油価格を直接押し上げ、短期的にはエネルギーセクターを支えるが、世界的なインフレ圧力を増大させ、金や銀などの安全資産も同時に上昇。

二、市場振り返り

商品&為替の動き

- 現物ゴールド:+0.38%、4,753ドル/オンス。

- 現物シルバー:+0.19%、86ドル/オンス。

- WTI原油:+0.51%、98ドル/バレル。

- ブレント原油:+0.49%、104ドル/バレル。

- ドルインデックス:98.063付近で小幅な変動。

暗号資産の動き

- BTC:+0.1%、現価格約81,549ドル。

- ETH:-0.74%、現価格約2,330ドル。

- 暗号資産時価総額合計:0.2%、約2.81兆ドル。

- 清算状況:24時間合計清算額は約2.21億ドル、多注文清算1.12億ドル。

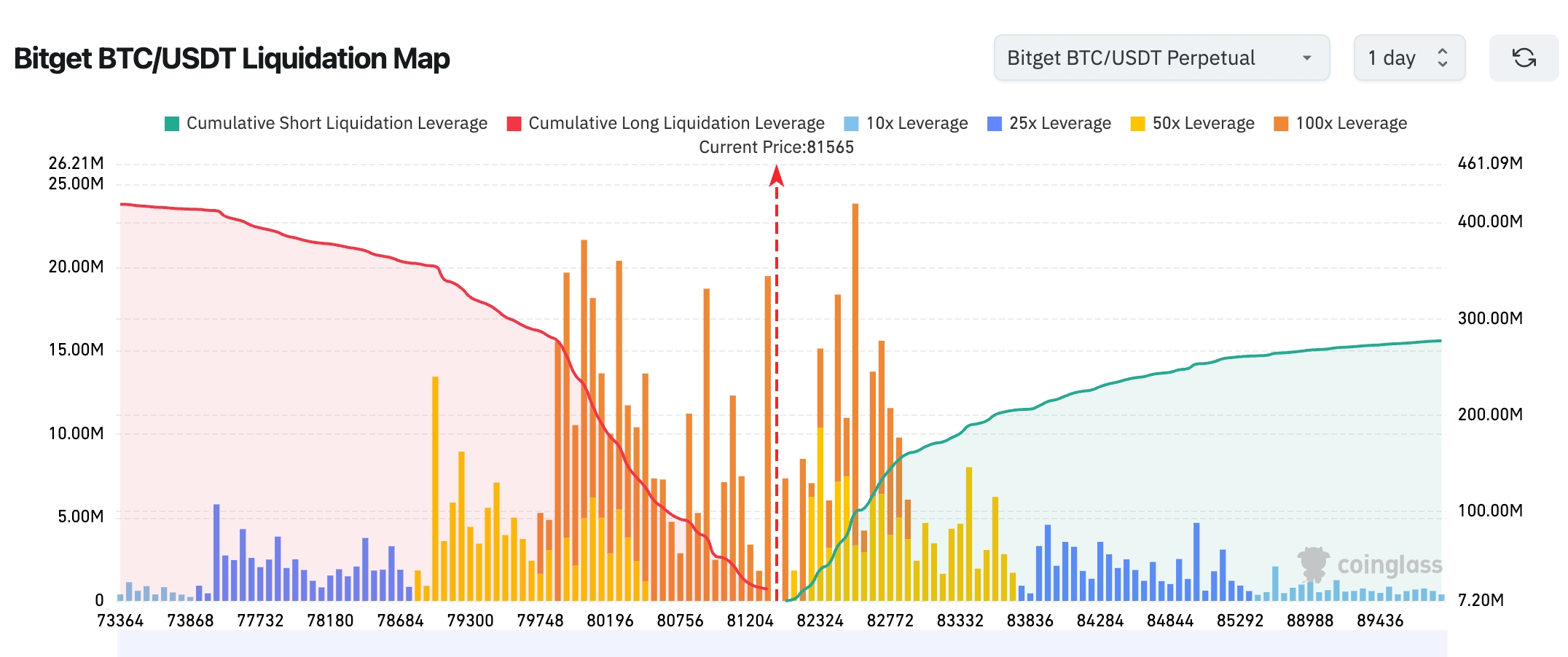

- Bitget BTC/USDT清算マップ:BTC現価格は約81565付近、82,200~83,000ドル上方にレバレッジの高いショートポジションの清算圧力が集積。短期でさらに値上がりすればショートの連鎖清算が誘発されやすい。一方、80,000~81,000ドル下方ではロング清算が密集しており、割り込むとロングのパニック売りが発生し、調整のボラティリティが加速する可能性。

- 現物ETF資金流入/流出:BTC現物ETFは昨日わずかに純流入約0.346億ドル。ETH現物ETFはわずかに純流出0.179億ドル。

- BTC流入/流出:昨日のBTC現物純流出は1.93億ドル、デリバティブ純流出は13.5億ドル。

米国株価指数の動き

- ダウ:+0.02%、49,609ポイント、慎重なレンジ推移続く。

- S&P500:+0.84%、7,399ポイント、史上最高値を再度更新。

- ナスダック:+1.71%、26,247ポイント、AI関連セクターが引き続き牽引。

テック大手の動き

- Apple (AAPL):+2.05%、293.32ドル

- Amazon (AMZN):+0.56%、272.68ドル

- Google A (GOOGL):+0.71%、400.80ドル

- Meta (META):-1.16%、610ドル

- Microsoft (MSFT):-1.34%、415.12ドル

- Nvidia (NVDA):+1.75%、215.20ドル

- Tesla (TSLA):+4.02%、428.35ドル。全体的にテック大手はまちまちの動きで、Teslaはイーロン・マスクがトランプの中国訪問代表団に同行するとのニュースで大きく押し上げられ、NvidiaはAIデータセンターの資本支出需要増加が続く。一方MetaやMicrosoftなど一部大手は利益確定とセクター循環で値下がり。

セクター別動向観察

ストレージ関連 6-8%以上上昇

- 代表株:Qualcommは8%以上上昇、Western Digitalは7%以上、Micron Technologyは6%以上上昇

- ドライバー:AIデータセンターの資本支出が持続的に高い増加トレンドとなり、ストレージの需要が極めて強く、セクターは終値ベースで過去最高を更新。

光通信 10-26%以上上昇

- 代表株:POET Technologiesは26%以上上昇、Applied Optoelectronicsは24%以上、Lumentumは16%以上上昇

- ドライバー:AIブームで光モジュールの需要が爆発的に拡大、Lumentumはナスダック100指数への採用も追い風。

三、米国株個別銘柄の深堀解説

1. Lumentum (LITE.US) − ナスダック100指数採用へ

イベント概要:Lumentum株は月曜に16.52%急騰し、1,053.09ドルで取引終了し過去最高値を記録。会社は5月18日から正式にナスダック100指数入りすることを発表し、Costaに代わるもの。年初来上昇率は186%、直近1年で1368%の暴騰。AIデータセンター建設とハイパースケールクラウド事業者の設備投資増加による恩恵が続く。 市場分析:指数組入れによりパッシブ資金流入が期待され、AIサプライチェーンのバリュエーション上昇をさらに加速と指摘。 投資示唆:AIインフラテーマは依然として長期的な確実性があり、同様の光通信用銘柄のバリュエーション拡大余地に注目。

2. Circle (CRCL.US) – Q1業績とUSDC成長が堅調

イベント概要:CircleのQ1は売上高が前年比20%増の6.94億ドル、純利益は株式報酬費用急増(前年比76%増)で15%減の5,500万ドル。USDCの流通量は28%増の770億ドルとなり、主要な成長ドライバー。ARCエコシステムは2.22億ドルの事前販売を完了し、Agent StackプラットフォームでAIエージェント決済分野に参入、通年見通しは据え置き。 市場分析:ステーブルコイン事業の長期成長期待が高い一方で、AI決済分野の布石も新しい成長エンジンと評価。 投資示唆:USDCエコ拡大は暗号インフラの安定的な支えとなり、ステーブルコイン関連銘柄の長期保有価値も注目。

3. Tesla (TSLA.US) – マスク氏がトランプ訪中団に参加

イベント概要:Teslaの株価は月曜にほぼ4%上昇。Bloomberg報道によるとElon Musk氏がトランプの中国訪問米国代表団に参加予定。 市場分析:これによりTeslaの中国ビジネスに政策的な追い風がもたらされるとの期待感がある。 投資示唆:米中ハイレベル交流の中で、自動車やテック大手の越境ビジネスチャンスに注目。ただし地政学的リスクにも警戒必要。

4. Moderna (MRNA.US) − ハンタウイルス事案の業績影響限定的

イベント概要:WHOはアンデス型ハンタウイルスの大流行リスクは低いと強調。Moderna株は取引開始直後には一時上昇したが、Evercore ISIアナリストは今回の事案で実質的収入にはつながらないと指摘し、最終的に株価は3%近く下落。 市場分析:パンデミック関連の株価変動は実際の業績影響よりも大きく振れることが多いとの指摘。 投資示唆:バイオ株は短期的にニュースで値動きしやすいが、長期ではパイプラインと商業化が重要。

四、暗号資産プロジェクト最新動向

1、MARAが2026年第1四半期の財務と運用データを公開。純損失は13億ドル(1株あたり希薄化損失3.31ドル)、前年同期は5.334億ドルの純損失で、デジタル資産の時価変動による10億ドルの損失が主因。四半期の産出は2,247BTC、平均コスト76,288ドル。20,880BTCを平均売価70,137ドルで売却。

2、21 Shares USは、Hyperliquid ETF(THYP)が米東部時間2026年5月12日に上場すると発表。目論見書によるとTHYPはパッシブ型現物HYPE ETFで、FTSE Hyperliquid Indexのパフォーマンスを追跡し、コンプライアンスと税務リスクが許容範囲の場合、一部HYPE保有分のステーキングも計画。

3、Ethereum FoundationがProtocolチーム再編中で、コア開発者Barnabé MonnotとTim Beikoが退任予定。Alex Stokesは休暇取得へ。Will Corcoran、Kev Wedderburn、Fredrikが新共同リーダーに。

4、ビットコイン採掘企業CleanSparkが第2四半期決算を発表。純損失は3.783億ドルで前年同期(1.388億ドル)から173%悪化。ビットコイン保有による損失2.241億ドル。四半期末に9.252億ドル相当のビットコイン保有。ビットコインマイニング収入は1.364億ドルで前年比25%減。CleanSparkはAIや高性能計算インフラへの転換を加速。

5、CircleがArcホワイトペーパーを発表。メインネットは2026年夏にオンライン予定、テストネットは2025年10月開始済みで、2026年5月5日時点で累計2.441億件の取引を処理。Arcは機関投資家向けのパブリックLayer1ブロックチェーンとして、EVM互換・ネイティブUSDC統合・サブセカンド級ファイナリティ・ステーブルコイン建てガス代・プライバシー機能のカスタマイズが特徴。クロスチェーン送金はCircle CCTPで完結。

五、本日のマーケットカレンダー

データ発表スケジュール

| 20:30 | 米国 | 4月CPI | ⭐⭐⭐⭐⭐ |

| 20:30 | 米国 | 4月実質所得 | ⭐⭐⭐ |

重要イベント予定

- 米国4月CPIデータ公表、前年比+3.8%小幅上昇予想; ★★★★★

- ニューヨーク連邦準備銀行総裁ウィリアムズが金融政策パネルに参加;

- Oklo Inc(OKLO)取引終了後に決算発表

- 米国4月PPIデータ20:30(UTC+8)発表;

- 米国株Alibaba(BABA)取引開始前に決算発表;Nebius、Cisco(CSCO)取引終了後にQ1決算発表

- トランプ氏が5月14-15日に中国訪問の可能性、米国政府はNvidia、Apple、ExxonMobil、BoeingなどCEOも同行予定; ★★★★★

- 米国株Applied Materials(AMAT)取引終了後に決算発表、Cerebras Systemsがナスダック上場予定;

- パウエルFRB議長の任期正式終了、ウォルシュが承継予定;

- 機関13F保有申告最終日、Berkshireなど主要ファンドの米国株保有状況開示。

機関の見解:

ウォール街のアナリストは今週のCPIデータが市場の風向きを決めるとし、インフレが予想を超えた場合、一時的にリスク資産への選好を抑制する可能性があるが、AIスーパーサイクルの物語は依然として長期的な軸とみなされている。JPMorgan Private Bankは「AIスーパーサイクルは始まったばかりかもしれない」としてテック株に楽観的な見方。Goldman SachsのチーフエコノミストJan Hatziusは世界経済は「曲がるが折れない」と強調し、イラン情勢は短期波乱をもたらすが長期的成長軌道は変わらないと指摘。暗号業界についてはClarity Actの推進が規制面での好材料とされ、BTC ETFの継続的な流入も続き、機関は短期的には地政学リスクとインフレデータがボラティリティに影響を与えるが、AIと暗号インフラの長期トレンドは変わらないと予想。全体として市場はインフレデータと地政学的イベント間でバランスを模索し、テック及びコモディティセクターは依然として分化が続く見込み。

免責事項:上記内容はAIによる情報検索をもとに編集・人によって確認したものであり、いかなる投資助言ではありません。データには誤差が含まれる可能性があるため、最新の市場実データを必ずご参照ください。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

ESPORTS(YooldoGames)24時間で53.9%変動:先物建玉急増と異常な取引量が要因

PEAQは24時間で68.0%の変動:取引量が400%超急増、公式DePINナラティブ発表とともに

DYM(DYM)24時間で40.4%変動:取引量が542.9%急増し価格が反発

SOLV(SOLV)24時間の価格変動幅が55.2%に達する:取引量が5,000万ドル超急増し反発を牽引