「NVIDIA税」の次は「メモリ税�」!AIインフラ構築コストが制御不能に:資本支出に占めるメモリの割合が30%まで急増

AI軍拡競争は、深刻なインフレ危機を生み出しつつあります。NvidiaのGPUの高額なプレミアムが「Nvidia税」と呼ばれた後、今また新たな「メモリ税」が密かに形成されています。

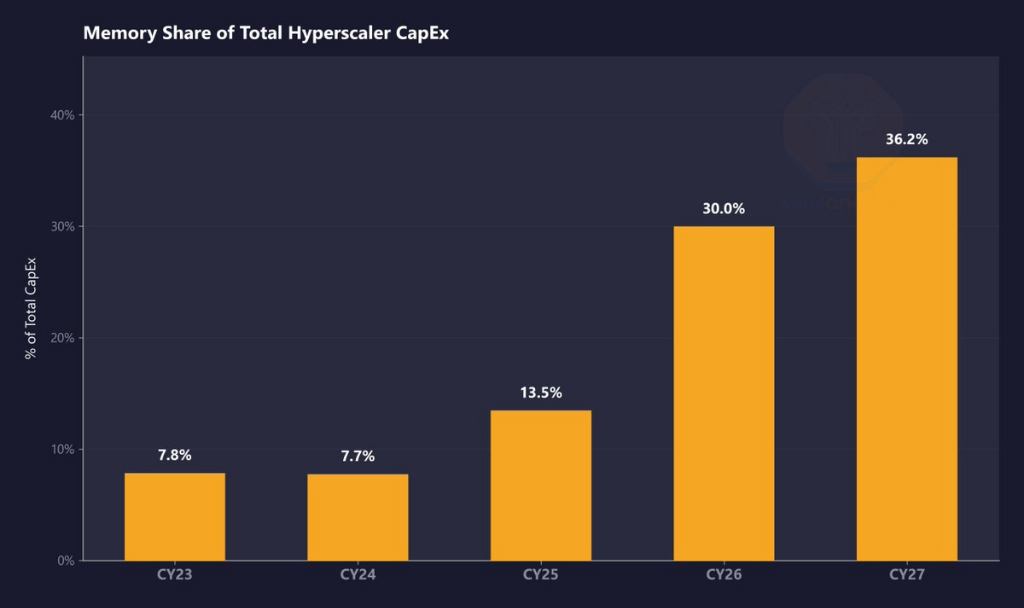

市場調査機関SemiAnalysisの推定によれば、2023年から2024年にかけて、メモリ支出は超大規模クラウドコンピューティング企業の資本支出総額の約8%を占めています;この割合は2026年に30%へと急増し、2027年にはさらに上昇すると見込まれています――4年間でほぼ4倍の変化です。

このメモリインフレはすでに超大規模クラウドサービス企業の決算報告に実質的な影響を与え始めています。Microsoftは、より高価なハードウェア部品価格により年間資本支出が250億ドル増加し、合計は驚異的な1900億ドルに達すると見込んでいます。Metaは、資本支出の中央値予測を100億ドル引き上げ、その主な原因を部品コスト、とくにメモリチップにあるとしています。この2社の最新決算は、超大規模クラウドコンピューティング企業が「チップ・インフレ」に直面していることを象徴しています。Goldman Sachs グローバル株式調査責任者James Covelloはこう述べています:

ほぼ全ての価値がチップ層に集積しており、これは前例のないことで、持続可能ではありません。チップ企業の繁栄は、サプライチェーン上部のすべての企業の利益を犠牲にした結果なのです。

「Nvidia税」から「メモリ税」へ:コスト圧力の上流伝播

NvidiaのGPUは長らくAI資本支出の「最大の課税者」と業界で呼ばれてきました。そのAIアクセラレーターチップの粗利益率は75%にも達し、AIアクセラレーター市場での独占的な地位を武器に、超大規模クラウドコンピューティング企業に対し常に見えないプレミアムを課してきました。この現象は「Nvidia税」と呼ばれています。

しかし、新たなコスト圧力が形成されつつあります。BloombergコラムニストのChris Bryantは、今日、テクノロジー企業は「メモリ税」を支払わざるを得なくなってきている――なぜならデータセンターが消費するメモリ量は非常に膨大だからです。その根本的原因は、主流のAIアクセラレーターには大量の高帯域幅メモリ(HBM)が必要であり、これは高収益でシリコンウェハ消費の大きいDRAM(ダイナミック・ランダム・アクセス・メモリ)であり、データやアプリケーションに高速な一時記憶を提供しています。

SemiAnalysisの分析によれば、このトレンドを牽引する核心要素は次の通りです:DRAMの価格は2026年に2倍以上になり、2027年も2桁%の上昇が続く見通し;LPDDR5の契約価格は2025年第1四半期以降3倍以上に上昇し、オープン市場価格は2026年第1四半期には1GBあたり10ドルを超える可能性が高い;HBMは構造的に供給不足が続いています。

SemiAnalysisはまた、市場が見落としがちな動態も指摘しています:Nvidiaは「超優先(VVP)」DRAM調達価格を享受しており、これは超大規模クラウドコンピューティング企業や一般市場価格よりはるかに低いです。こうした取り決めがNvidia自身のサーバーコストの露出を圧縮する一方で、市場全体の価格のベンチマークも引き下げ、供給逼迫の深刻さを隠しています。

メモリ3強の漁夫の利:業界歴代最高利益を更新

メモリ市場の発言力は3社に強く集中しています――韓国のSK hynixとSamsung Electronics、そしてアメリカのMicron Technologyです。この3社の現在の時価総額の合計は2.8兆ドルを超えています。

これらサプライヤーの財務データは目を見張るものがあります。SK hynixの最新四半期の営業利益率は72%で歴代新記録を樹立、同社は「顧客は価格交渉よりも調達量の確保を優先している」と認めています。Samsungの同期間のDRAM平均売価も前四半期比90%超の上昇です。

市場の動向としては、AIハードウェアサプライヤーの株価の伸びは、超大規模クラウドコンピューティング企業のバイヤーを上回る傾向にあります。tsmcは今年約560億ドルの投資を計画して過去最高となりますが、最先端製品への旺盛な需要に応えるには不十分です。Elon Muskも自社でチップ工場建設を検討しており、投資額は550億ドルから1190億ドルにのぼると見られています。

SemiAnalysisは、メモリインフレの影響は2026年の資本支出ガイダンスにある程度織り込まれていますが、2027年の再価格設定は現時点のウォール街の予想には含まれていないと警鐘を鳴らしています。

テック大手の活路模索:自社開発チップで独占プレミアムは打破できるか?

高騰する調達コストに直面し、超大規模クラウドコンピューティング企業はNvidiaやメモリ供給業者への依存脱却のため、自社開発チップ路線を積極的に模索しています。

Amazonが開発したTrainiumチップは、年間数百億ドルのコスト削減を見込まれています。注目すべきは、AnthropicとOpenAIが数十億ドル規模のチップ調達契約をAmazonと締結したことですが、短期的にはほとんどの生産能力がすでに売約・予約済みです。GoogleのTensor Processing Unit(TPU)、AmazonのTrainium、MicrosoftのMaia 200はいずれも、超大規模クラウドコンピューティング企業の対外依存を減らそうとする戦略です。

メモリコストの削減策としては、GoogleのTurboQuant圧縮技術が貢献する可能性があり、Arm Holdingsも新世代CPUによって1ギガワットあたりのデータセンター建設コストを100億ドル程度低減できるとしています。

しかし、これら代替案は現状では生産能力のボトルネックに左右されています。半導体工場の建設には数年単位の時間がかかり、短期的には有効な供給反応をもたらしにくく、しかもこの業界は強いサイクル性があり、多くの企業はいまだに大規模な増産に慎重です。

波及効果:消費市場とマクロ経済の二重の代償

AIハードウェアブームの代償は、今や様々な形で経済全体に波及しています。

消費財分野では、メモリチップメーカーはより高収益なデータセンター市場や超大規模クラウドコンピューティング企業の長期契約に生産能力を優先供給し、スマートフォン、ゲーム機、PCメーカーは供給不足に悩まされています――彼らは値上げ、仕様ダウン、利益圧縮の3択を強いられています。今年の世界スマートフォン販売台数は約13%減が見込まれ、特に低価格モデルが大きな打撃を受けています。NintendoもSwitch 2の価格引き上げを発表しました。

マクロ経済面では、一部の国々がAI関連ハードウェア輸入拡大によってアメリカの貿易赤字をさらに拡大させており、これはTrump政権の政策方針と真っ向から対立しています。PimcoのエコノミストTiffany Wildingは、「半導体やメモリ生産能力、その他AI基盤部品への莫大な需要が、消費財価格に波及しつつある」と述べ、個人消費インフレ指標の上昇を根拠に挙げています。

Bryan Bryantは、もしFRBがこれにより利下げに踏み切れなければ、AIラボがスーパーインテリジェンスを単一かつ高コストで追求する行為は、単に財務的に無謀なだけでなく――社会全体にとって、その代償を支払うことになると指摘しています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

レイトポイント独占|Pinduoduoの千億元規模「新ピンム」計画:100人チーム、大手ブランド工場、Temuの重要性増大

IAG(Iagon)24時間で40.8%の変動:取引量の急増とコミュニティの活発化が牽引

価格の変動だけに注目しないで!

アリババ(BABA)2026年度第4四半期決算展望:AI商用化の検証と即時小売の赤字縮小転換点