FRB新議長への「就任祝い」:ウォッシュ氏が就任直後、市場はす��でに「利上げ」

ウォッシュはまだ初めての米連邦準備制度理事会(FRB)金融政策会合を主催していないが、債券市場はすでに「利上げのサプライズ」を先取りしている。

5月14日木曜日、米国の4月小売売上高は過去8カ月で最も強い上昇を記録し、このデータは消費の強さを裏付ける一方、インフレ圧力が高まり、短期的な利下げ期待を打ち砕いた。

データ公表後、金利に敏感な2年物米国債利回りは4ベーシスポイント上昇し、4%を上回った。10年物米国債利回りは4.48%まで上昇し、2月末水準から約50ベーシスポイントの上昇となった。

債券市場のこのリプライシングは、新任FRB議長ウォッシュが本来持てたはずの政策の柔軟性を奪いつつある。Wisdomの債券ポートフォリオマネジャー、Vincent Ahnは「ウォッシュは本来、就任初日に利下げオプションを持ちたかっただろうが、債券市場はそれをテーブルから排除した」と述べる。

債券市場が先行、イールドカーブ全体が上昇

約30兆ドル規模の米国債市場の利回りは全面上昇している。

30年物米国債利回りは今週5%の水準を突破し、一時5%を下回る場面もあったが、最終的に5.030%で取引を終えた。

また、2年物利回りがFRBの短期金利目標レンジ上限である3.7%を超えたことも注目に値する。

通常、2年物国債利回りがフェデラルファンドレートの目標レンジを持続的に上回ることはなく、この異常事態はウォッシュが主催する初回政策会合(6月16日~17日予定)前に、市場が自ら利上げを実施したことを示している。

Vincent Ahnはこれを「現代的なボンドヴィジランテ(債券義警)の典型的な動き」と位置付けている:

彼らは一度の急上昇ではなく、イールドカーブ全体を政策レンジ以上に押し上げることで、FRBの政策オプションを徐々に削っていく。

インフレ圧力の高まり、原油価格がコア変数に

債券市場の逼迫の背景には、実体経済レベルでのインフレシグナルがある。

イラン戦争以降、原油価格は大幅に上昇し、米国全国平均ガソリン価格は1ガロン当たり4.50ドルを超えている。

Touchstoneのシニア債券ストラテジストErik Aartsは最近カリフォルニア州で給油した際、1ガロンあたり6.50ドル超を支払った。彼は「これは非常に痛みを伴うだけでなく、高い石油価格が家計の可処分所得を恒常的に削れば、消費支出に実質的な重しとなる」と述べている。

多くの米国人は通勤の選択肢がなく、より高い燃費コストを受け入れるしかないが、それは他の消費に充てる割合が縮小していることを意味する。Aartsはこう語る:

FRBが利上げに踏み切るハードルは下がっている。

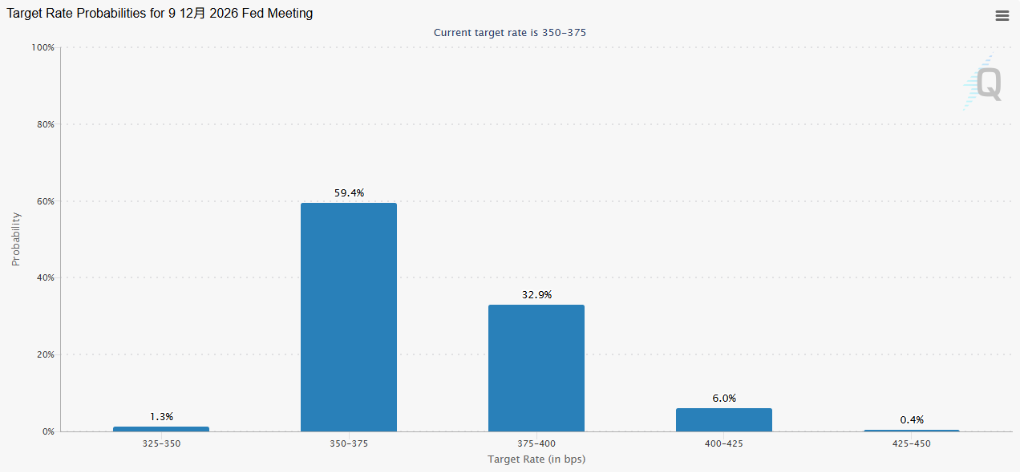

CME FedWatchツールによると、木曜日時点でFRBが12月初旬までに利上げする確率は30%を超え、金利据え置きの確率は約60%、利下げの確率はわずか1.3%となっている。

インフレ期待は高まっているものの、労働市場の現実はFRBの政策判断に制約をもたらしている。

4月の失業率は4.3%と比較的低水準のままだが、労働市場全体はほぼ停滞している。Wellington債券マネジャーのBrij Khuranaは、FRBが労働市場を非常に重視していると強調する。

彼は、現在のインフレ要因は2022年の賃金主導型インフレとは全く異なり、AIによるホワイトカラー職の代替が新たな雇用リスクを生んでいると指摘する。彼はこう語る:

我々は状況をほとんど分単位で注視している。

彼の見解では、イラン戦争が続く中で、経済成長への打撃はインフレショックよりも深刻なものになるだろう。

歴史的前例:新議長就任で市場の試練

ドイツ銀行のJim Reidは、歴史上新たなFRB議長が就任すると速やかに市場の混乱に直面するという認識が広くあるが、実際のデータはより複雑な様相を示していると指摘している:

- バーンズ(Arthur Burns)は1970年2月に就任した際、米国経済はすでにリセッションに陥っていた;

- ボルカー(Paul Volcker)就任後の急進的利上げは経済の収縮を招いた;

- グリーンスパン(Alan Greenspan)時代は、1987年「ブラックマンデー」崩壊の後に始まった;

- パウエル(Jerome Powell)の任期中、パンデミックは就任から2年後に突然発生した。

ウォッシュの就任時、株式市場は史上最高値圏にあり、市場はイラン戦争初期のショックから急速に回復している。しかし、債券市場の「ウェルカムギフト」こそが新議長にとってより現実的な試練となるかもしれない。

トランプ大統領退任後のパウエルは、利下げに慎重な立場を取っていた一方、ウォッシュはこれまで高インフレ下で低金利政策を擁護してきた。

今や債券市場は、その姿勢には協力しないというスタンスを行動で示している。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

ROLLは24時間で271.1%の変動:価格は0.021ドルから0.078ドルまで急騰し、その後0.04446ドルまで下落

MOEWは24時間で71.5%の変動:memeコインの低流動性が激しい値動きを引き起こす

VOOIは24時間で871.4%急騰後に反落:Bitget取引所による一方向の異常高騰が激しい変動を引き起こす

HOOLIは24時間で46.8%の変動:第2回エアドロップの実施が価格変動を促進