まだ「スタグフレーション」を覚えていますか?

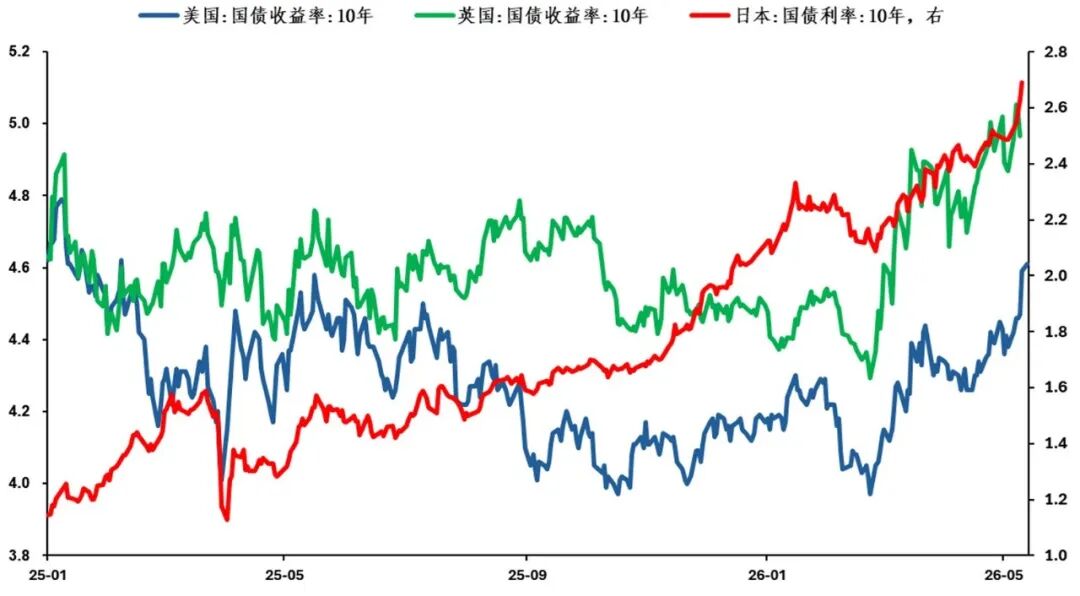

5月第3週、10年米国債利回りは前回のコンセンサスであった4.3%付近から30bp超上昇し、約4.6%にまで上昇しました。今後の動きについて、トレーディングレンジ全体の上方シフトなのか、それともインフレ懸念による継続的な上昇なのか、どのように見るべきでしょうか。イラン情勢と国際原油価格に再度焦点を当て、筆者の考えを共有します。

5月第3週 海外先進国の長期国債利回りが同時に上昇

イラン情勢が始まった当初、高原油価格が世界のマクロ経済見通しに与える影響について問われたとき、「スタグフレーション」は投資家の一般的なコンセンサスでした。しかし、約四半期が経過し、再びイラン情勢の影響を議論する際、市場は明らかに「スタグ」よりも「インフレ(胀)」に注目しています。この変化は何が原因なのでしょうか。

イラン情勢において、ホルムズ海峡の再開の時期について、市場には2つの重要な仮定があります:4月末まで、及び6月末まで。具体的な影響として、もし4月末までに海峡が再開されない場合、国際原油価格が上昇リスクに直面する可能性があります。一方、6月末までに海峡が再開されない場合、サプライチェーンの寸断が経済に与える影響が徐々に現れる可能性があります。これら2つの重要な仮定は、ある程度、投資家が高原油価格がマクロ経済見通しへどのように影響するか、「スタグ」、「インフレ」の順序に対する判断を表しています。

ホルムズ海峡が世界のエネルギー供給にとって極めて重要であることは言うまでもありません。しかし、重要な事実として、さまざまな要因により、海峡封鎖前に主要経済国の原油備蓄は比較的十分であることが挙げられます。そのため、一定期間内に市場が直面するリスクは、供給途絶ではなく供給不足によるエネルギー価格上昇リスクです。同時に、資本市場の楽観的なセンチメントが広がり、先進国の政治サイクルによる財政拡張、経済指標の予想を超える強さも重なり、市場は「スタグフレーション」のうち「インフレ」へ明確に傾斜しています。言い換えると、市場はすでに楽観的な見通しを合理的に織り込んでいます。

米国とイランの対立以降、市場は「インフレ」への懸念が「スタグ」よりも明らかに高い

市場のプライシングは通常「目先志向」ですが、最近各社のレポートをまとめると、市場では中期的な「スタグフレーション」リスクに対する懸念は依然として広く存在しています。まず「インフレ」、これは4月末までに海峡が再開されず、さらに米中会談がイラン情勢の緩和に効果的でなかった場合の市場のストレス反応であり、投資家はこの新たな前提に合わせてポートフォリオを調整せざるを得ません。

しかし、筆者としては、投資家の調整が一巡した後、もし海峡の再開が長らく実現しない場合、市場のフォーカスは「インフレ」から「供給途絶リスク」、ひいては失業率上昇リスク、すなわち後から来る「スタグ」へと徐々に移行し、短期的なプライシングと中期的な見通しに「期待ギャップ」が生じる可能性があることを指摘しておきます。

今後の10年米国債利回りの動向についてですが、筆者は継続的な上方ブレイクよりも、レンジの中枢の上方シフトを支持します。より具体的には、4.8%以上のインフレ見通しへのプライシングよりも、現在の4.6%超で4.45~4.65%のレンジで米国債現物のリバウンドを狙う戦略に分があります。

もちろん、市場には常に独自のペースがあり、常に「正しい」ものです。本稿はあくまで筆者の私見です。今年の市場環境下では左側取引リスクは決して小さくありませんが、マクロロジックの転換に伴い、ポジションとタイミングを管理する前提のもとで、左側レンジ取引の快適なゾーンが徐々に到来する可能性もあります。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

ベセントが高市早苗を「たたく」、日本銀行の6月利上げの布石となる可能性

米国30年国債利回りの上昇を受け、現物ゴールドは4,460ドルを下回って下落

SWELLは24時間で45.6%の変動:流動性が低い小型銘柄が大きく変動、明確な単一の要因はなし

RLSは24時間で62.9%変動:メインネットのデフレーションメカニズムの発動が投機的な激しい変動を引き起こす