SpaceXが間もなく株式公開目論見書を発表、注目の5つのポイント

SpaceXは間もなく目論見書を公開する予定であり、この書類は目を見張るような成長ストーリーと衝撃的な損失数値の両方を同時に提示し、同社史上最大規模かつ最も野心的なIPOへの幕開けとなる。

今回のIPOによる資金調達規模は最大で750億ドルに達すると見込まれており、これまでで最大規模のテクノロジー企業の上場になる可能性がある。

目論見書で開示される情報により、投資家たちは初めてSpaceX傘下の一見バラバラに見える複数の事業ライン──ロケット打ち上げ、衛星インターネット、ソーシャルメディア、AIモデル、データセンター、防衛契約、火星探査──を体系的に検証することができる。

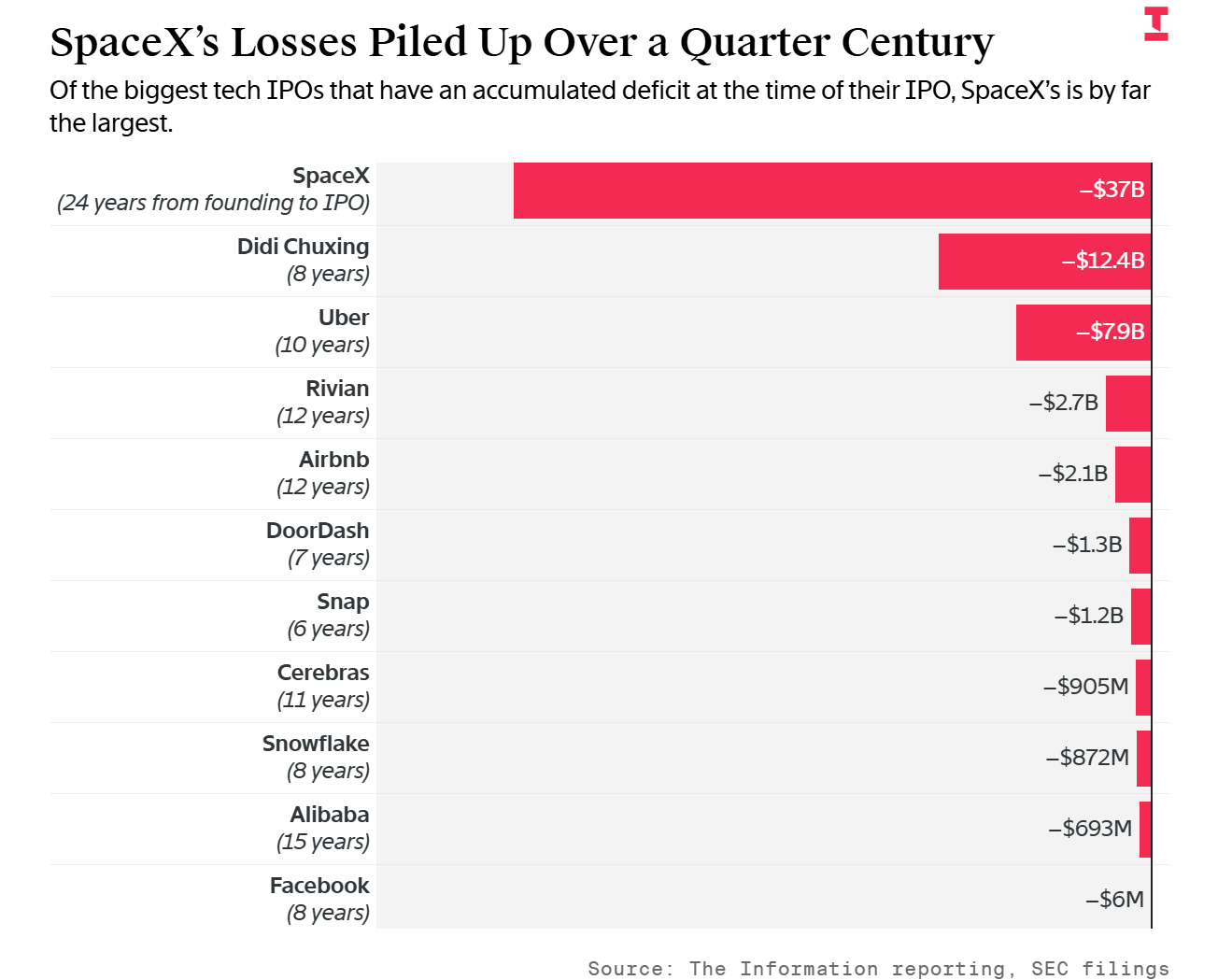

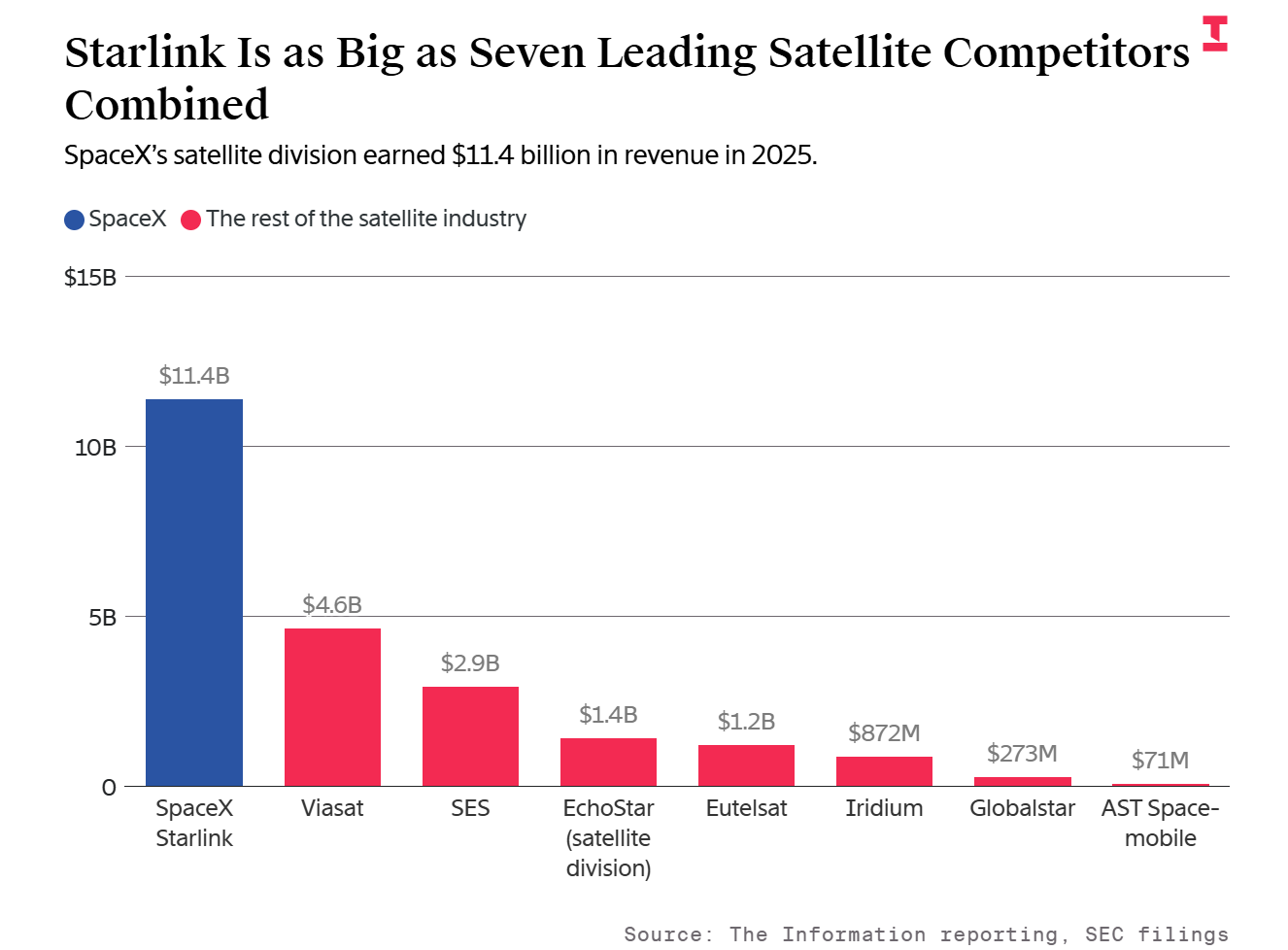

目論見書によると、SpaceXの過去累計損失は370億ドルに達しており、この数字は上場後に過去最大の損失規模となった10大テクノロジー企業の合計を上回っている。一方で、同社の衛星インターネット事業Starlinkは昨年114億ドルの収益を上げ、単体で世界の主要7大衛星通信オペレーターの合計収益に匹敵している。

ポイント1:過去累計損失が衝撃的──10大大手テック企業の合計を上回る

SpaceXの損失規模はテクノロジーIPOの歴史の中でも前例がないレベルである。昨年末時点でのバランスシートでは、累計損失が370億ドルに達し、この数字はDidi ChuxingやUber、Airbnb、Rivianなどの著名企業の上場時累計損失の合計だけでなく、さらにその次に続く損失規模が最大の10社のテクノロジー企業の総和をも上回っている。

これほど大規模な損失は、SpaceXが24年にわたり主導的なロケット打ち上げ能力を構築するために必要とされた巨額の資本投資や、長年にわたって従業員に与えた大規模な株式報酬を反映している。今年の初めに完了したxAIの買収も同様にこの負担を強めており、xAIは昨年大きな損失を計上している。

ポイント2:調整後の利益と実際の損失には大きなギャップ

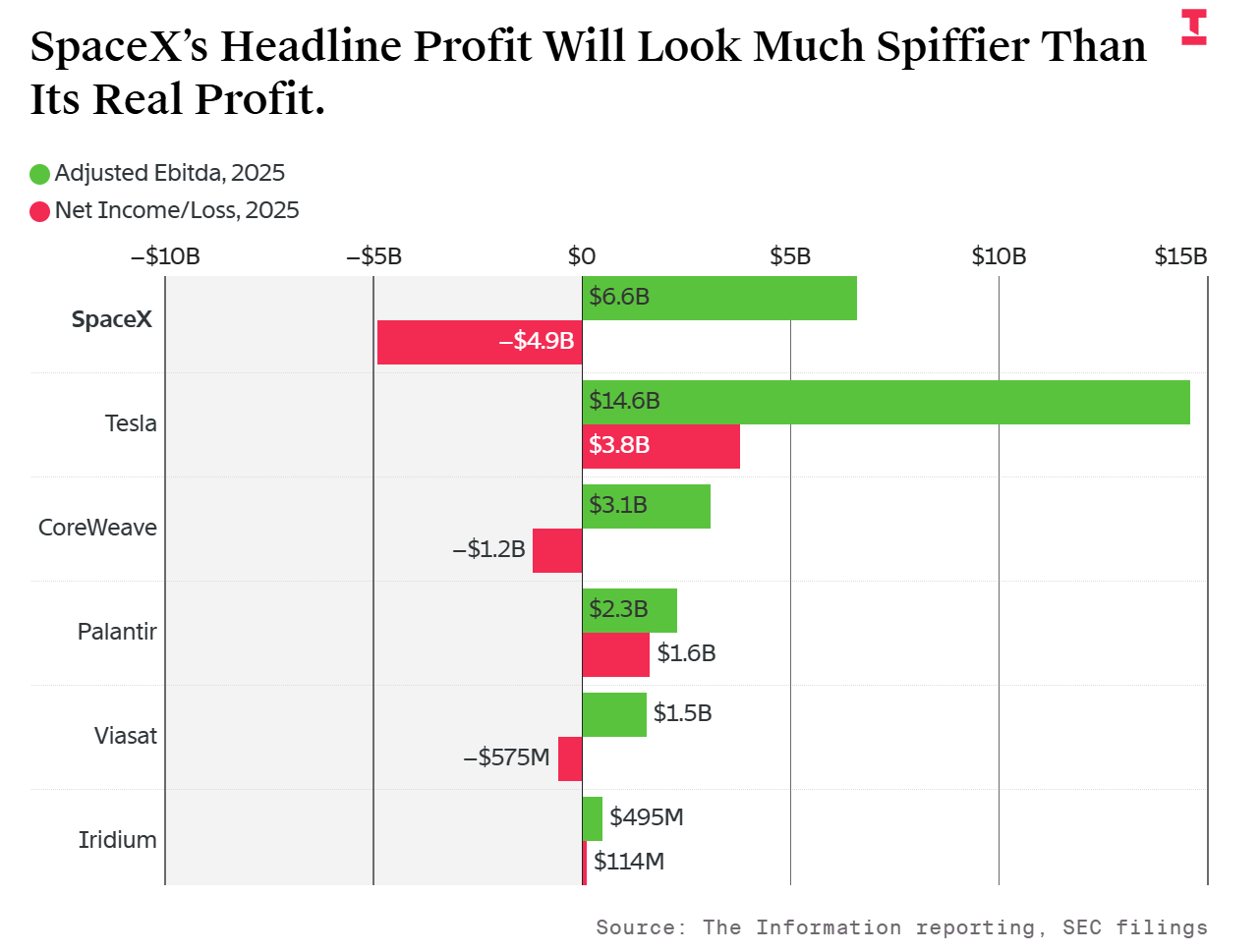

主な費用項目を除外すると、SpaceXの昨年の財務実績は際立って良好だった:調整後EBITDA(利払い・税引き・償却前利益)は66億ドルに達している。しかし、一般会計基準(GAAP)によれば、同社の昨年の純損失は49億ドルであった。

二者の差は特に顕著である。SpaceXの調整項目で除外された費用の総額は、調整後EBITDAの1.7倍にものぼる。この比率は他の資本集約型企業、例えばAIデータセンター運営企業CoreWeaveや衛星インターネットプロバイダーのViasat、そしてElon Musk傘下の上場企業Teslaをも上回る。

このギャップの要因はSpaceX特有のコスト構造──高い資本支出、大規模な株式報酬に加え、負債圧力が重なり、調整項目で除外された費用の総額を押し上げている──にある。企業が投資家に非標準の利益指標を提示するのは通常のやり方だが、SpaceXの調整幅の大きさは類似企業の中でも極めて異例である。

ポイント3:Starlink単独で7社分、衛星インターネット市場で独占的地位

StarlinkはSpaceXで最も価値のあるコア資産である。この衛星インターネット事業はわずか5年で市場をリードする地位へと成長した。

昨年、Starlinkの収益は114億ドルとなり、最大の競合Viasatの2倍以上で、さらにSES、Viasat、AST SpaceMobile、Globalstar、Iridium、Eutelsat、EchoStar衛星部門の7社の合計収益に相当する。この数値は、世界の衛星通信市場におけるStarlinkの圧倒的な優位性を明確に示している。

ポイント4:ロケット打ち上げの商業化が遅く、生産能力はAI向けへ

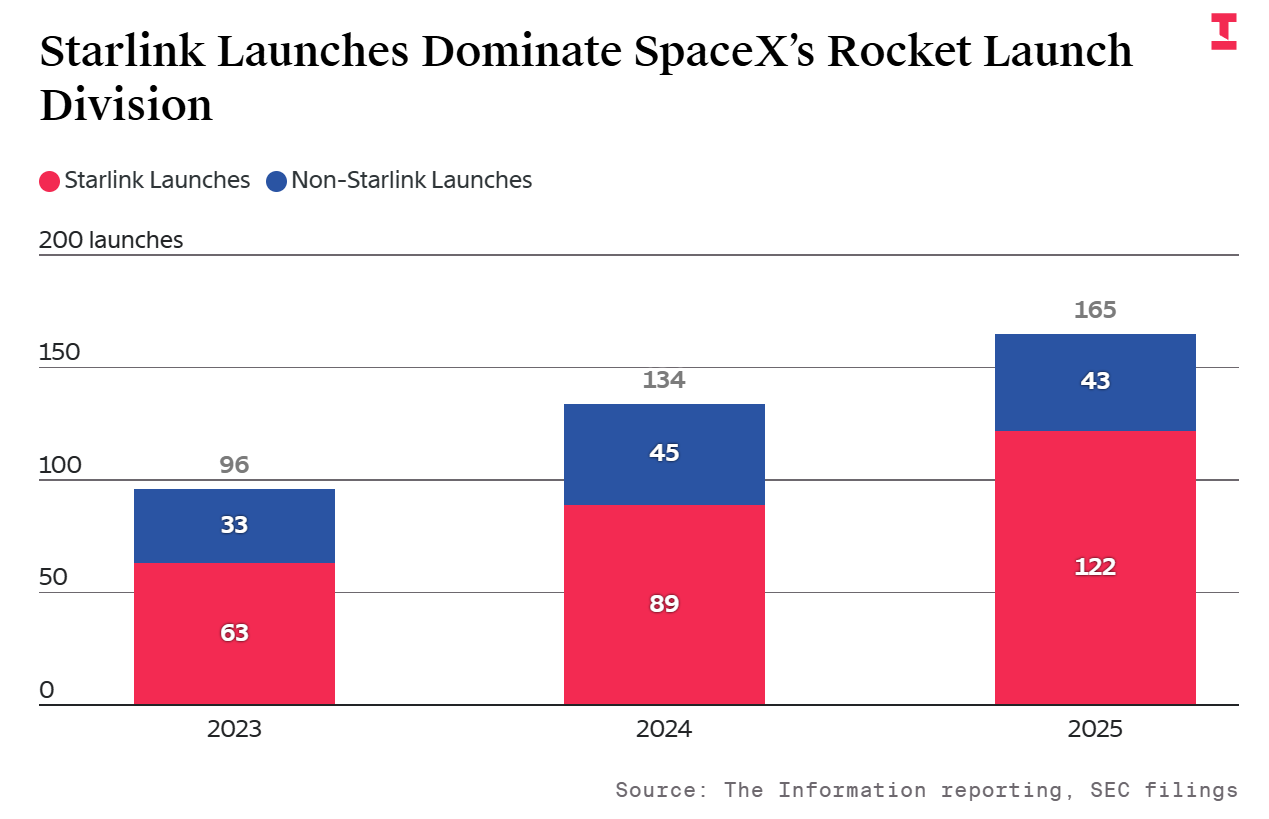

SpaceX傘下のSpace事業部門(主に外部顧客向けのロケット打ち上げサービス)は、昨年は成長が大きく鈍化し、収益は8%増の41億ドルにとどまり、主に米国国防総省とNASAからの契約に依存している。

成長が鈍い根本的な理由は、SpaceXが昨年実施したFalcon 9の打ち上げ165回のうち、外部商業顧客向けはわずか43回で、全体の4分の3近くはStarlinkが自社利用に割り当てているため、しかもこの比率は例年より増加している。目論見書草案は「顧客向け打ち上げ回数および単価は2024年から2025年にかけてほぼ横ばい」と明言している。

さらに注目すべきは、目論見書草案によれば、SpaceXは将来、元々Starlink向けだった大量の打ち上げ運力をAI事業向けに転換し、サーバー等の演算資源を軌道上に送る戦略へ移行する予定であるという点だ。この戦略の転換により、外部の商業打ち上げの利用可能な能力がさらに圧迫される恐れがある。

ポイント5:AI部門の成長は鈍く、OpenAIやAnthropicには太刀打ちできず

SpaceXのAI部門は、ソーシャルメディアプラットフォームXおよび傘下のGrokチャットボットを持つxAIを統合している。しかし、データを見る限り、この部門の成長は目立っていない。

昨年のxAIの収益増加はわずか23%で、競合とは大きな差がある:The Informationの報道によれば、Anthropicは同時期に1000%以上、OpenAIはほぼ300%の収益増加となっている。

さらに注目すべきは、AI部門の収益は現時点では主にソーシャルメディアプラットフォームXからのものであり、AI事業自体からのものではなく、その具体的な比率も明らかになっていない。会社はこの部門の成長要因を「サブスクリプション収入の増加、および広告とプラットフォームサービス収入の向上」と説明しており、AIのマネタイズ力には依然として課題が残っていることが浮き彫りになっている。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

MAPO、24時間で44.6%の変動:流動性の低さが価格の激しい変動を増幅

5月20日ニューヨーク市場アップデート:18銘柄のサポート・レジスタンス(ゴールド、シルバー、プラチナ、パラジウム、原油、天然ガス、銅および主要10通貨ペア)

BSB(BlockStreet)24時間で変動幅81%:取引量急増とBinance競争が投機的変動を促進

HOOLIは24時間以内に61.8%の変動:価格は0.012056~0.0195ドルの範囲で激しく変動