Nvidia決算の詳細分析:Blackwellが実現、AIファクトリーの加速、ネットワーク収益が急増、AIインフラの価格決定力が引き続き発揮、株主へのリターンとして自社株買いを加速

目次知識プラネットに参加することで、完全な原文レポートおよび参考レポートの原文を閲覧できます

- 全文内容の概要

- 1. 真の予想超えは816億ドルではなく、中国市場を計算せずに910億ドルを見込んでいる点だ

- 2. ACIEがHyperscaleに近づき、需要が一部クラウド企業だけでないことを示す

- 3. Blackwellとネットワーク収益が示す、NVIDIAが売っているものはもはやGPUではない

- 4. 75%の粗利益率が維持、プラットフォーム・プレミアムがシステムコストに食い潰されていないことを示す

- 5. 強力なキャッシュフローだが、1190億ドルの供給コミットは高成長の代償である

- 6. 投資判断:確実性を買うと同時に、反証規律も買うべきだ

- データ定義および出典

NVIDIA決算 深堀り解説:Blackwell実現、AI工場の加速、ネットワーク収益急増、AI基盤インフラの価格決定権維持、加速的な自社株買いで株主還元

今回の決算で最も見誤りやすい点は、816億ドルをゴールと見なすことだ。本当のシグナルはその先にある。Q2ガイダンスは910億ドルで、中国市場のデータセンター計算収益を想定に入れていない。NVIDIAは、Blackwell、ネットワーク・インターコネクト、ACIE顧客の拡大、75%の粗利益率、加速的な自社株買いが同時に成立し得ることを証明しつつある。今買うべきなのは、単なるbeat(予想超え)ではなく、AI工場の実現率だ。

全文内容の概要

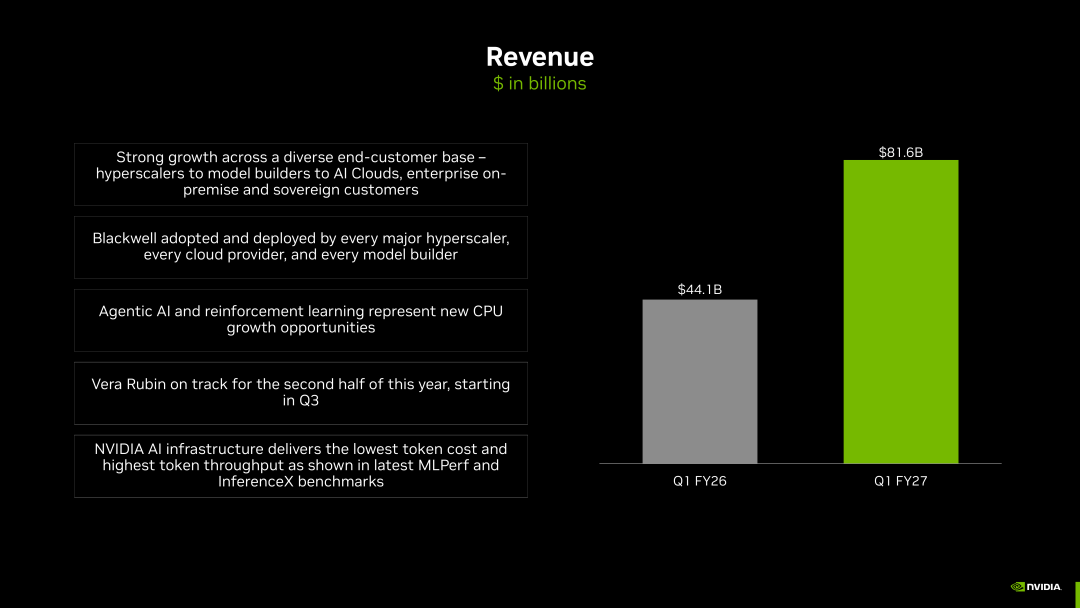

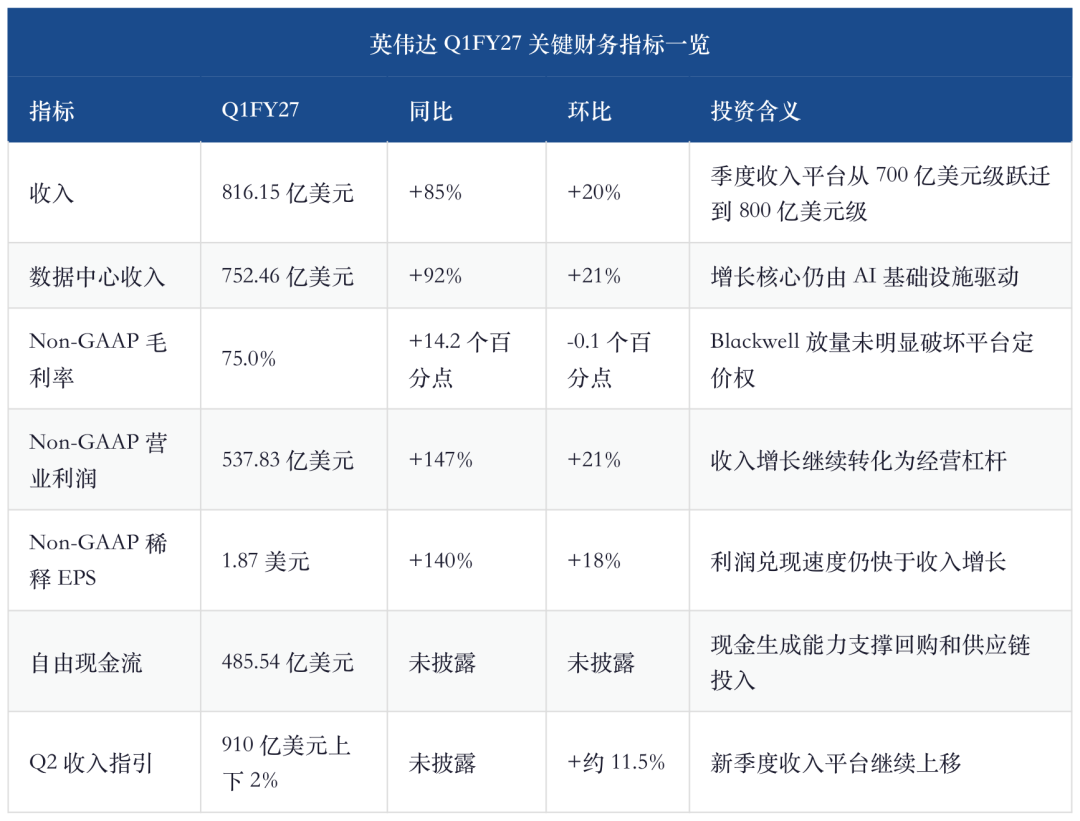

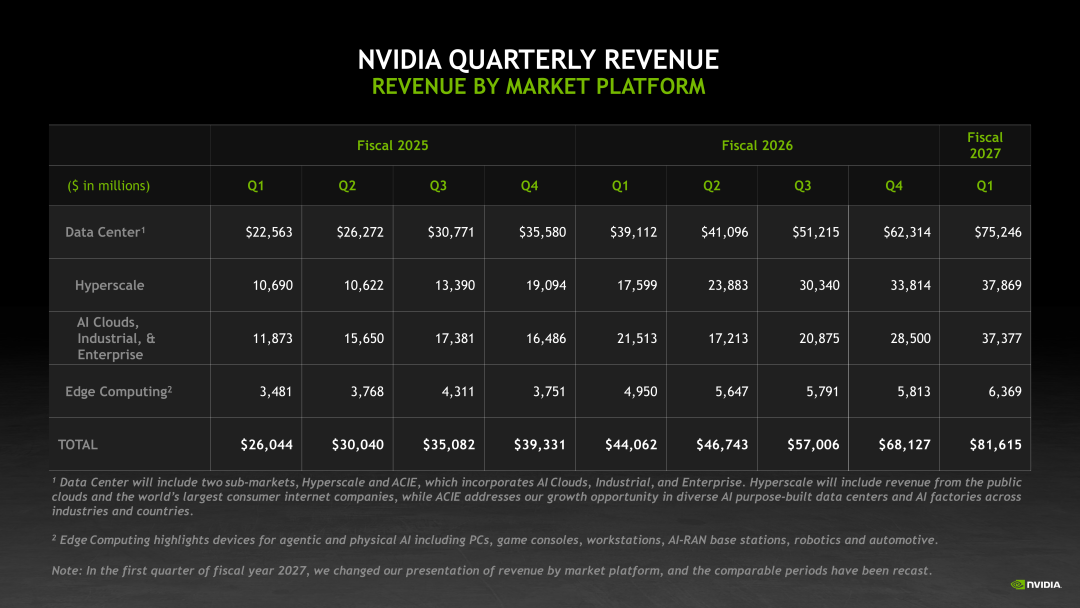

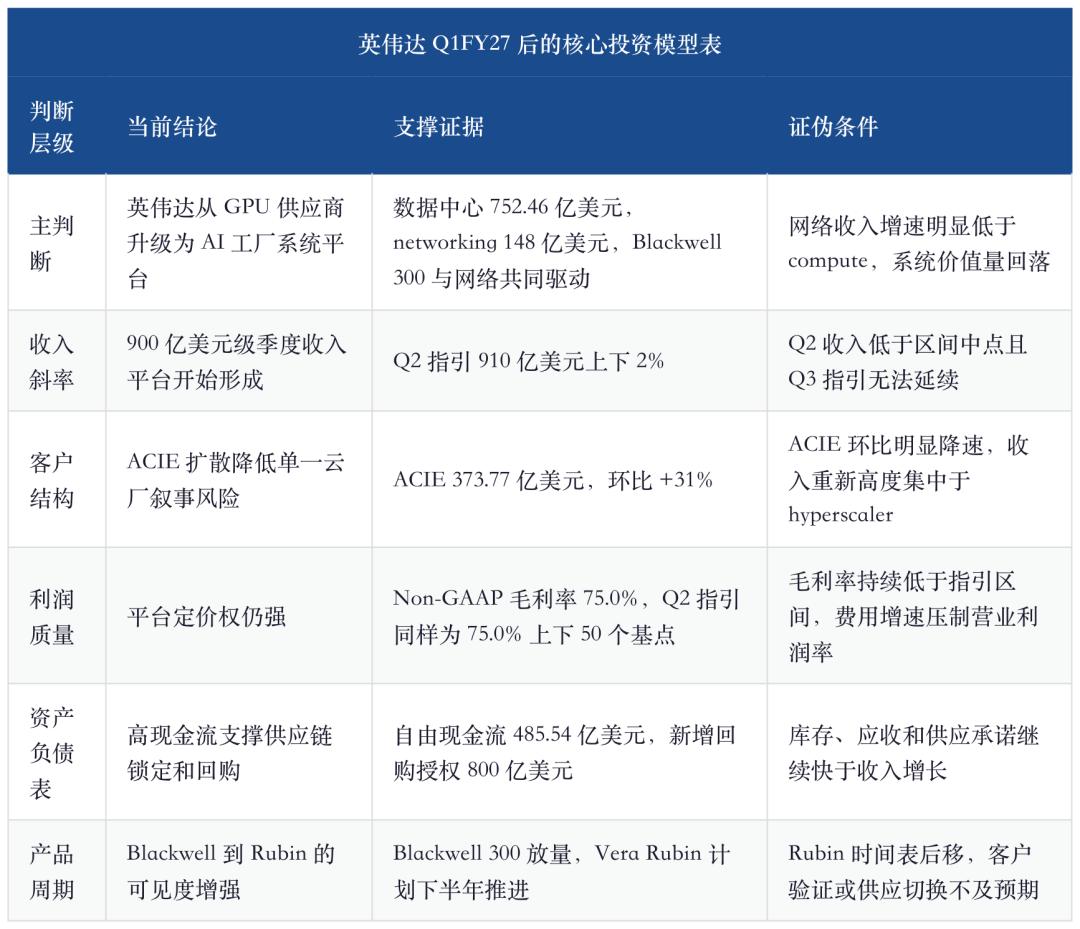

NVIDIA Q1FY27のコア判断は一言に集約できる。「市場は当初、AI CapExはごく一部のクラウド企業によるピーク調達だと懸念していたが、この決算から、NVIDIAの収益はもはやGPU出荷論理ではなく、AI工場システムの実績化論理へ移行した」と言える。会社の収益は816.15億ドル、データセンター収益は752.46億ドルに達し、Q2収益ガイダンスはさらに910億ドル±2%となった。さらに重要な点は、同社がQ2で中国市場データセンター計算収入をガイダンスの前提に入れていないことを明確に示していることである。つまり、900億ドル規模の四半期収益プラットフォームは、まずグローバルのハイパースケーラー、AIクラウド、企業、産業、主権AIの基礎需要に依存しており、特定市場の変数ではない。

真に再評価すべきは収益の質である。新たに分解された市場プラットフォームでは、HyperscaleとACIE収益がほぼ並ぶ規模となり、もはやごく一部の巨大クラウド企業の集中発注に留まらないことを示す。データセンターネットワーク収益が大幅増加していることは、NVIDIAが販売しているのが単体のGPUではなく、GPUをより高い稼働率で活用できる統合されたシステムであることを示唆している。Blackwell 300、InfiniBand、Spectrum-X、NVLink、液冷ラック、サプライチェーン・ロックインとソフトウェア・エコシステムが収益認識を決定する。NVIDIAのビジネス本質は、「高価なGPUが納入され、稼働・課金までのディスカウントを削減する」ことへと変わりつつある。

投資面では、本決算によりNVIDIAがAIインフラストラクチャにおける主力資産である確実性が強化されたが、リスクの位置も変わった。以前は需要の真偽が検証ポイントであったが、今は高い斜度での実現性が問われる:900億ドル規模の四半期収益プラットフォームが維持できるのか、75%の粗利益率がBlackwellからRubinへの世代交代を乗り越えられるのか、ACIEが引き続きクラウド以外で拡大し続けるのか、networkingがcomputeを上回る成長を続けられるのか、1190億ドルの供給コミットや在庫の増加が、需要減速時に利益率を圧迫することがないのか。結論は強気だが、無条件ではない。NVIDIAで買われるべきはシステムプラットフォームの確実性であり、高期待下のリスクフリーな成長ではない。

5大投資銀行によるNVIDIA決算評価:Citi、UBS、Morgan Stanley、Jefferies、BofAのコンセンサスと相違点

GPUのトレーニング主導から推論分層へ:NVIDIA、AMD、クラウドのASICとSRAMデコードチップの新たな価格付け

NVIDIA、Broadcom、MarvellのAIネットワーク制御権 ― 2026年NVIDIAクローズドループ対Broadcomオープンネットワークの戦い

1. 真の予想超えは816億ドルではなく、中国市場を計算せずに910億ドルを見込んでいる点だ

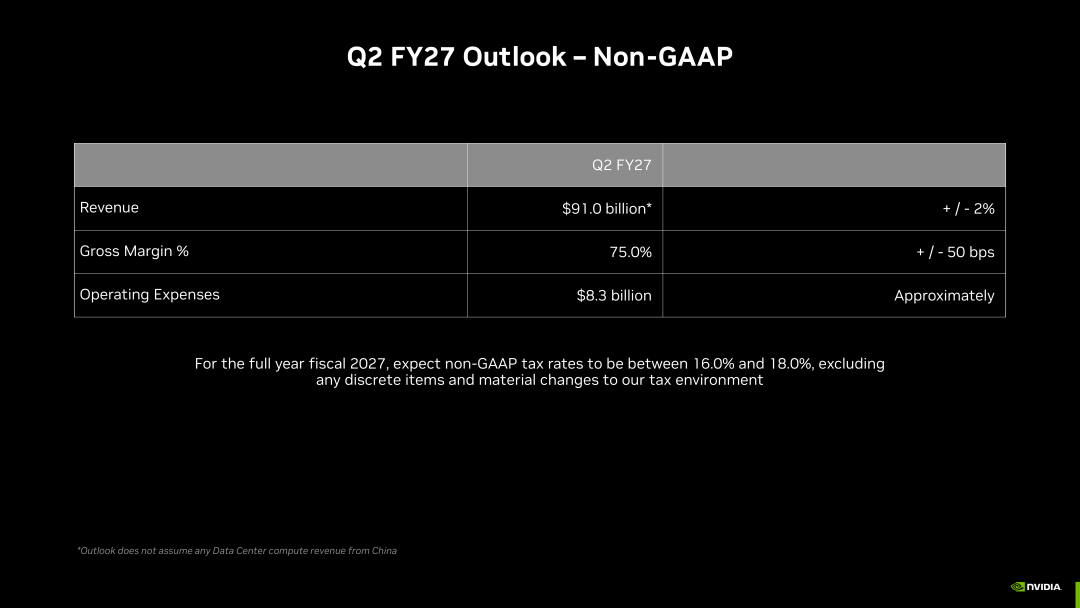

決算発表前、NVIDIAの好業績はすでに市場のコンセンサスとなっていた。問いはQ1で800億ドルを超えられるかではなく、より高い2つのハードル―Q2ガイダンスで900億ドル超が達成できるか、その達成が中国市場頼みでないか―に移っていた。結果は通常のbeatを上回るものだった。Q1FY27の収益は816.15億ドルで前年同期比85%、前四半期比20%増。Q2FY27ガイダンスは910億ドル±2%となり、中国市場DCの計算収益を想定に入れていない。

Revenue is expected to be $91.0 billion, plus or minus 2%. We are not assuming any Data Center compute revenue from China in our outlook. GAAP and non-GAAP gross margins are expected to be 74.9% and 75.0%, respectively, plus or minus 50 basis points.

この一文はQ1収益そのものより重要である。市場の判断軸を「今期NVIDIAが予想超えを果たせたか」から「900億ドル規模の四半期収益プラットフォームがすでにできているか」へと固定した。もしQ2がガイダンスレンジ内に収まれば、NVIDIAは単なるGPU品薄サイクルという見方でなく、クラウド・業界・地域を跨ぐAIインフラ配信プラットフォームと見なすべきだ。

これは決算後の取引で中国市場動向だけを注視してはいけない理由も説明する。中国市場はもちろん重要だが、このガイダンスの中ではあくまでも追加オプションであり、現行モデル成立に必須ではない。重要なのは、当該計算収益に依存せずとも、グローバルAI工場建設需要がNVIDIAを900億ドル収益プラットフォームに押し上げていることである。仮に今後中国市場計算収益が回復すれば、それは上方弾力であり、今期の強気ロジックの土台ではない。

この表で注視すべきは「全項目が優秀」ところではなく、複数指標が互いに足を引っ張っていない点だ。収益は引き続き拡大、粗利益率は大崩れせず、営業利益とEPSは高弾力性を保ち、フリーキャッシュフローもサプライチェーン・ロックインや自社株買いを十分に支えている。唯一分けて見るべきはGAAP純利益で、ここには159億ドルの株式証券純利益が含まれるため、コアビジネスクオリティ判定にはNon-GAAP営業利益、粗利益率、フリーキャッシュフローを重視すべきだ。

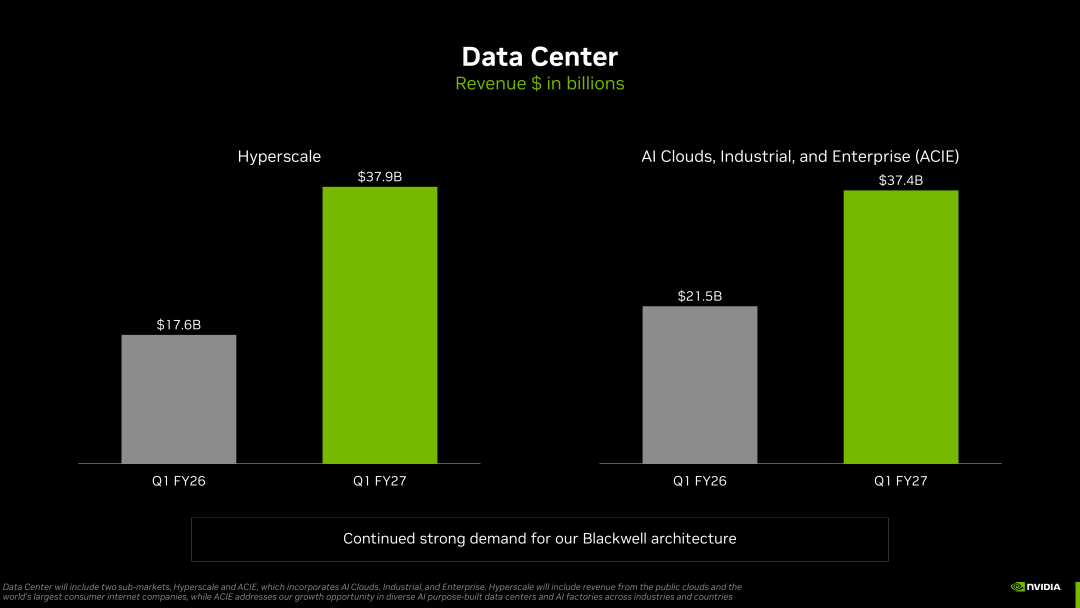

2. ACIEがHyperscaleに近づき、需要が一部クラウド企業だけでないことを示す

今回の決算で最も情報量が多い新開示は、データセンター総収益の新高値ではなく、NVIDIAがデータセンター需要をHyperscale、ACIE、Edge Computingに分類したことだ。かつて市場が懸念したのは、AI CapExが巨大クラウド企業数社の集中調達に留まるのではないか、という点だった。もし各社が予算を絞ればNVIDIA収益の成長曲線が一気に失速する。本四半期の分解は、ややポジティブな回答を示した。

Hyperscaleが最大の調達先であることは変わらないが、ACIEもすでに同等の規模に迫っており、前四半期比の成長率も高い。直感に反するのは、クラウド勢が引き続き調達しているだけでなく、AIクラウド、産業、企業、主権AIの合計規模がすでに巨大クラウド企業と並行できるほどになったことだ。NVIDIAは「クラウド設備投資取引」から「AIインフラ普及率取引」へと、顧客構造が真に変化しているのだ。

ACIEの価値は単なる「成長項目の追加」ではなく、収益の持続性に対する説明フレームを変えることにある。もし成長がhyperscalerだけなら、市場はNVIDIAを一部クラウドの予算サイクルに直接結びつける。だがACIEの規模がさらに拡大すれば、NVIDIAの需要はむしろ多業界のAIインフラ建設そのものとなり、単一顧客群の調達ピークとは異なる。AIクラウドはトレーニング・推論のコンピュートレンタルを受け持ち、産業と企業はモデルを生産システムに組み込み、主権AIは地域的な算力需要を生み出す。

これは顧客集中リスクが消えたことを意味しない。大手クラウドとAI基盤顧客が収益規模を決定し、調達ペースもモデル世代交代、推論コスト、ラック立ち上げ速度、キャピタル規律に左右される。しかしACIEが並行成長している事実だけでも、AI需要の拡大は単発爆発ではなく、多階層顧客への拡散であることを示す。バリュエーションの観点では、多顧客拡散は単一顧客の追加発注よりも質が高い。

3. Blackwellとネットワーク収益が示す、NVIDIAが売っているものはもはやGPUではない

Q1FY27をBlackwellの拡販とだけ記述すると、重要な層を見落とす。NVIDIAはGPU、ネットワーク、ラック、ソフトウェア、顧客の立ち上げ能力まで一体のAI工場システムとしてパッケージしている。データセンターのコンピュート収益は依然主体だが、ネットワーク収益の前年・前期比の成長角度はより高く、1ドルのGPU調達の背後で、インターコネクトやスイッチ、NVLink領域、EthernetやInfiniBandの付加価値が上がっていることを示している。

Blackwell adopted and deployed by every major hyperscaler, every cloud provider, and every model builder. Agentic AI and reinforcement learning represent new CPU growth opportunities. Vera Rubin on track for the second half of this year, starting in Q3.

この開示のポイントは「Rubin on track」だけではなく、Blackwell、agentic AI、CPU増加、Rubinのタイムラインが一つのシステムストーリー内で語られていることだ。NVIDIAが維持しなければいけないのは単一世代GPUの需給ではなく、Blackwell 300からVera Rubinまでのプラットフォームリズム、顧客検証とサプライチェーン切替である。仮にRubinが下期に順調導入されれば、NVIDIAの収益見通しはさらに延長される。一方RubinやBlackwell 300の納品、消費電力、液冷、ネットワーク構成でボトルネックが生じれば、現在の高い確実性はリスク評価に転じる。

これはNVIDIAとASICストーリーとの最も大きな違いでもある。ASICは特定顧客・特定ワークロードでコスト優位を持てるが、NVIDIAが売るのはより標準化され、立ち上げが速く高いエコシステム互換性を持つシステムプラットフォームだ。モデル更新が速く推論形態が変わり続け、顧客がソフトの移行性を求める限り、NVIDIAは汎用GPUプラットフォームで確定性プレミアムを得られる。

システム化はまた新たなリスクも伴う。チップ時代のボトルネックは主にウェハー、封止、HBMだったが、AI工場時代には液冷、電力、ネットワーク、ラック組立、データセンター立ち上げ、顧客デバッグまで拡大する。NVIDIAの優位性は強まる一方、実行チェーンも長くなる。投資面では注文だけでなく、ネットワーク収益、在庫、供給コミット、粗利益率も健全に連動しているかを見る必要がある。

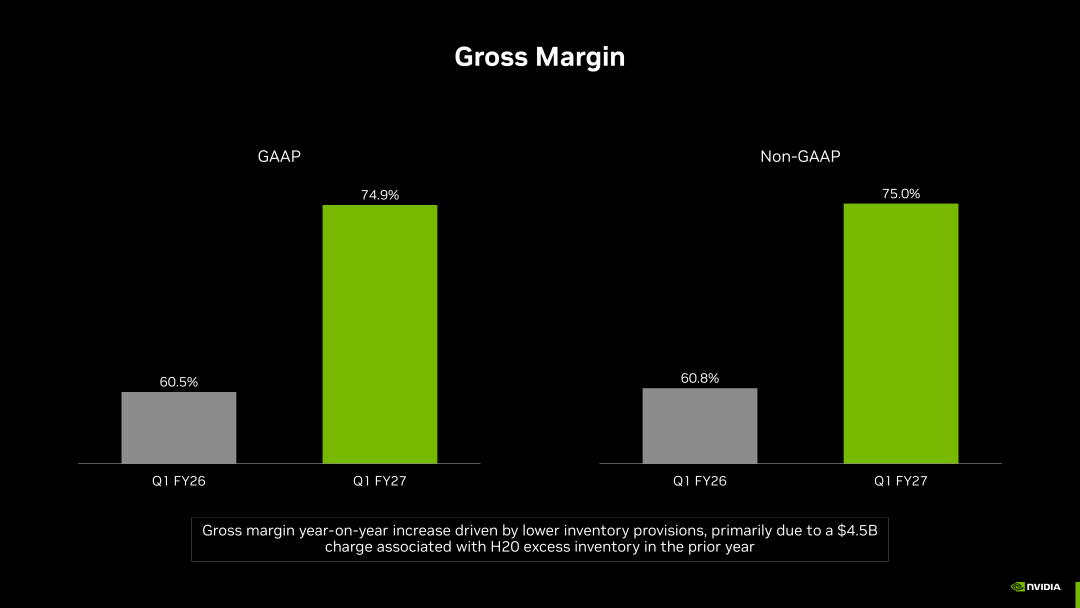

4. 75%の粗利益率が維持、プラットフォーム・プレミアムがシステムコストに食い潰されていないことを示す

Q1FY27のNon-GAAP粗利益率は75.0%(前四半期比0.1ポイント微減)、GAAP粗利益率は74.9%。Q2ガイダンスはNon-GAAP粗利益率75.0%±50bp、GAAP粗利益率74.9%±50bp。重要なのはBlackwellの拡販が安価でないことだ。HBM、先進封止、液冷ラック、電源、一括テスト、システムBOMが利益率を圧迫しかねない。

結果は粗利益率が目立って悪化していない。これはNVIDIAが現在もプラットフォームの価格決定権を持っていることを示す。顧客が買うのは安いチップ一つではなく、迅速な立ち上げ、少ないデバッグ、高い稼働率、成熟したソフトエコシステムだ。Blackwellのシステム付加価値は高く、ネットワークアタッチも強化され、顧客の確実な納品ニーズが高まることで、NVIDIAはより複雑なサプライチェーンコストをプラットフォーム価格に組み込めている。

粗利益率はNVIDIAのバリュエーションで最もごまかしがきかない指標だ。Blackwellから次世代プラットフォームへの切り替えでも75%近辺の粗利益率が維持できれば、市場はNVIDIAをAIインフラの中で高品質・希少資産と見なす。収益成長が継続しても粗利益率がガイダンスレンジ外に滑り始めれば、ストーリーは「プラットフォームプレミアム」から「重資産システムデリバリーのプレッシャー」へと転じる。

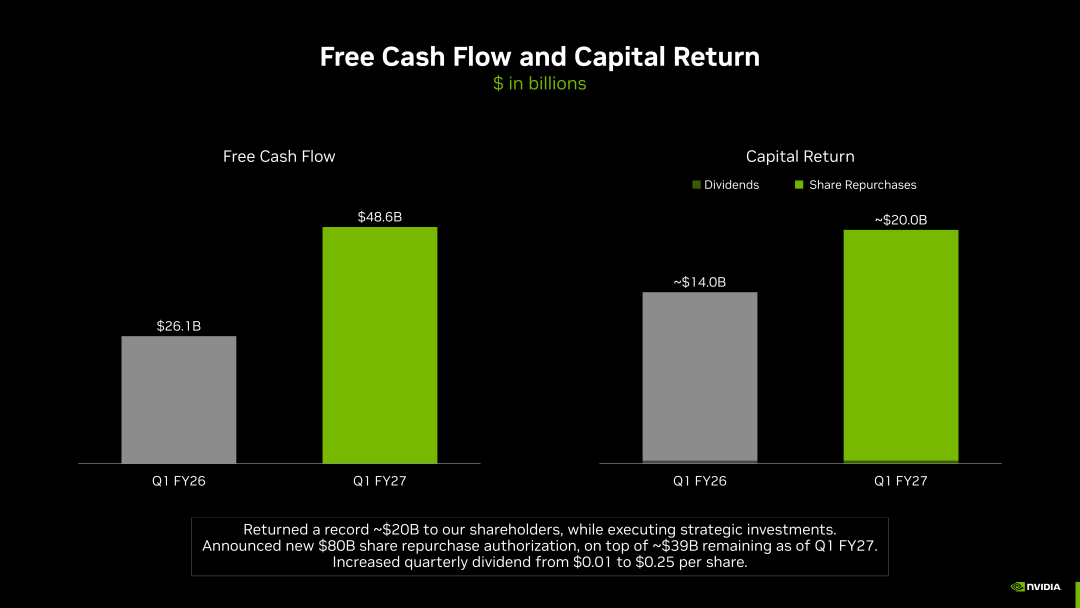

5. 強力なキャッシュフローだが、1190億ドルの供給コミットは高成長の代償である

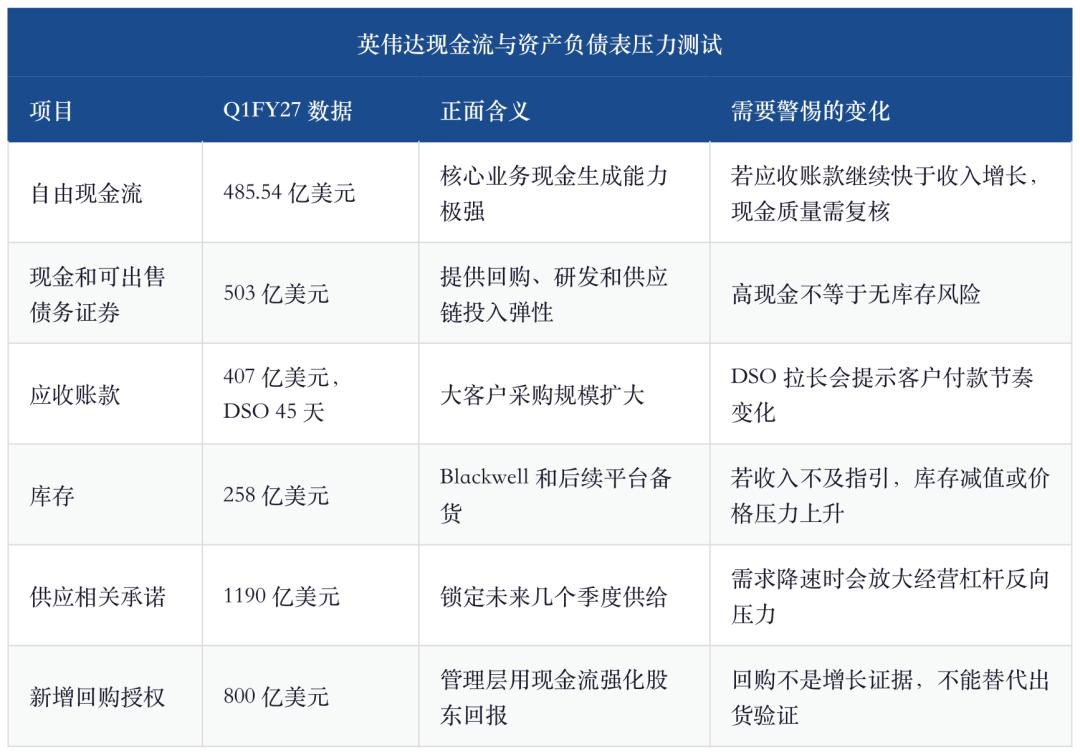

Q1FY27でNVIDIAの営業キャッシュフローは503.44億ドル、フリーキャッシュフローは485.54億ドル、現金・現金等価物および売却可能債務証券合計で503億ドル。今期、同社は株主還元で約200億ドル、さらに800億ドルの自社株買い承認を追加。Q1FY27末時点で未使用の買戻し承認枠は390億ドル。表面的には高利益・高キャッシュフロー・高買戻しの優等生解答に見える。

だがこの数字はバランスシートの他項目と合わせて見る必要がある。在庫、売掛金、供給コミット、クラウドサービスコミットがいずれも増加。NVIDIAはより高い供給ロックインで今後数四半期の納品確実性を買いに行っている。四半期収益が900億ドル規模に到達するプラットフォーム企業としては、これは異常行動ではなく高成長コストそのものだ。

Inventory was $25.8 billion, up from $21.4 billion sequentially, and total supply-related commitments were $119.0 billion. We have strategically secured inventory and capacity to meet demand beyond the next several quarters. Multi-year cloud service commitments were $30.0 billion, up from $27.0 billion sequentially.

この一文には強気・弱気両方の論点が同時に盛り込まれている。強気派は、会社が早期に生産能力、HBM、システムアセンブリ、クラウドサービスまでロックインしていることで、マネジメントが今後数四半期の需要に自信があると見る。弱気派は、需要成長の斜度が供給ロックインを下回れば、在庫・コミット・粗利益率が全て圧力項になると見る。

したがって、本四半期のバランスシートは一方的な好材料ではなく、高成長企業特有の複数要素のトレードオフだ。900億ドル規模の収益をガイダンスから現実へ引き上げるためにより高いサプライチェーンロックインを負担しなければならず、また高成長が一時的な受注でないことを証明するために収益をフリーCFと株主還元に転化しなければならない。Q1FY27時点ではバランスが取れているが、今後注目すべきは在庫・債権・供給コミットが制御可能なスピードで増加し続けるかどうかだ。

6. 投資判断:確実性を買うと同時に、反証規律も買うべきだ

決算発表後、NVIDIAの強気ロジックはより明快で同時に厳密になった。同社はもはやGPU製品サイクルのみならず、AI工場システムサイクルで最大利益プールを占めている。hyperscalerだけに頼らず、ACIE、エッジ、主権AIにも拡散している。収益成長だけでなく、依然75%近辺の粗利益率と500億ドル近い単期フリーCFを維持している。これら条件さえ揃えば、NVIDIAはAIインフラの中で最も確実な資産と言い続けられる。

だが確実性はリスクゼロを意味しない。現状の市場期待はすでに非常に高く、問題は「NVIDIAが良い企業か」ではなく、「高い成長斜度がバリュエーション要求を満たすに十分かどうか」だ。四半期収益が900億ドルレベルに入ると、いかなるデリバリー遅延・顧客CapEx減速・粗利益率下落・ネットワークアタッチ未達も市場で過度に拡大解釈される。

次に注視すべきは単期株価反応ではなく4つの事業ラインだ。第一にデータセンターcomputeがBlackwell 300拡販後も高成長を維持するか、これは収益基盤だ。第二にnetworkingがcomputeを上回り続けるか、これはシステムプラットフォームの価値証拠だ。第三にACIEが高い前四半期比成長をキープするか、これは顧客拡散の証拠だ。第四に粗利益率とフリーCFが安定しているか、これは高成長クオリティの指標だ。

リスクも優先順位がある。第一は製品投入リスク、特にBlackwell 300からRubinへの切り替えが円滑かどうか。第二はサプライチェーンリスク。1190億ドルの供給コミットと在庫は、需要減速時にプレッシャーとなる。第三は顧客CapExリスク。AIクラウドや企業需要の消化が予想以下なら、まずACIEの成長角度に表れる。第四は競争リスク。ASICやオープンネットワークは即時NVIDIAを代替しないが、一部ワークロードの経済性プレミアムは圧縮される。

結論は明快だ。NVIDIAは今もAIインフラのベンチマーク資産だが、トレードロジックは「需要の真偽」から「高い実現斜度」にシフトした。強気サイドはシステムプラットフォームの確実性・顧客拡散・75%粗利益率の強さを買う。弱気サイドは収益成長の裏に潜む供給チェーンの逆回転、粗利益率低下、ACIE減速を突く。次の評価を左右するのは、Q1でいくら稼いだかではなく、900億ドル収益プラットフォームを維持できるか、Blackwell/Rubin乗り換えが利益率を損なわずにできるか、networking/ACIEがNVIDIAのAI工場システム価値を証明できるかどうかだ。

データ定義および出典

本稿は主にNVIDIA Q1FY27財務補足資料、CFOコメントリ、四半期市場プラットフォーム収益推移表、および公表済みのAI算力基盤、GPU推論分層、AIネットワーク・インターコネクト関連リサーチフレームに基づく。収益・利益率・キャッシュフロー・バランスシート・Q2ガイダンスはいずれも会社公表ベース。過去リサーチリンク記載部分はサプライチェーン評価の参考であり、今四半期の財務データ出典ではない。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

ストラテジストは金と銀が短期的に急騰するとし、世界的な債務危機を警告

Bコイン、24時間で44%の変動:最高値0.4242ドルから現在0.30045ドルまで下落

ベトナム自動車メーカーVinFastが再編し約70億ドルの債務を切り離し、複雑な関連取引が市場の注目を集める

SWARMSは24時間で53.9%の変動:エアドロップのクレームが投機的な急騰を引き起こした後、急速に調整