AIエージェントのCPU時代:x86 vs ARM

AIハードウェアの主軸は、「GPUが足りているか」から「システムのどこがボトルネックか」へと拡大している。トレーニング時代は、GPUやカスタムアクセラレータが増加する予算の大部分を占めていたが、推論、Agentic AI、エンタープライズAIのフェーズでは、タスクが単一モデルコールにとどまらず、プランニング、検索、ツール呼び出し、APIインタラクション、状態管理、データベースアクセス、複数回のループへと多様化している。CPUは再び価格設定の枠組みに入りつつある——ただし、より重要な問題は:この増加分を、x86が取るのか、それともARMが引き受けるのか?

Hard AIによれば、BofA SecuritiesのアナリストVivek Aryaらはレポートで次のように中核的な評価をしている:「2030年までに、サーバーCPUのTAMは2026年の約430億ドルから1250億ドルに増加し、年平均成長率は31%に達する。CPUはAgentic AIにおける役割が増大し、既存のデータセンターTAMに追加される需要であり、アクセラレータラックなどのコンポーネントを置き換えるものではない。」

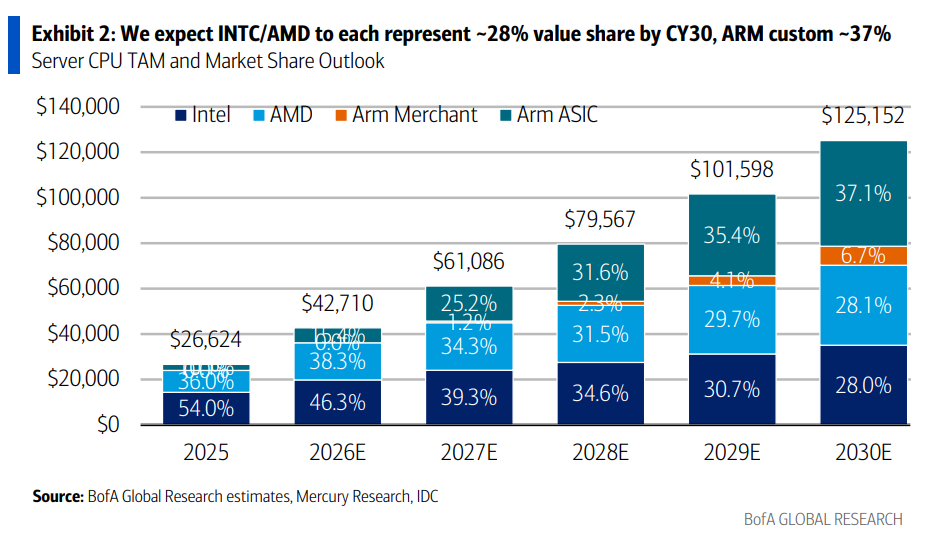

この見積もりでは、シェアの変化が総量拡大よりもインパクトが大きい。2030年には、インテルとAMDがサーバーCPUの価値シェアでそれぞれ約28%、ARM商用CPUが約7%、ARMカスタム/ASICが約37%を占める。言い換えれば、x86は残るが、増加分の多くはARMに流れるようになり、特にクラウド事業者による自社開発またはカスタムCPU領域で顕著だ。AMDはx86内ではより優位なポジションとなり、NVIDIAはフルスタックアーキテクチャとVera CPUラックによってCPUストーリーに参入する。

ただし、これは「CPUがGPUを置き換える」という話ではない。2030年にサーバーCPUが1250億ドルに達しても、データセンターシステムTAMの約6%にすぎず、AIアクセラレータが依然として主役であり、2030年の規模見積もりは約1.17兆ドルにのぼる。より正確には、Agentic AIによってCPUは脇役からシステムのボトルネックの一つへと格上げされ、x86とARMがこの新たなポジションを巡って異なる領域を争っている状態だ。

Agentic AIはCPUを「GPUにデータを与える役」からコントロールプレーンへ

トレーニング段階では、CPUの役割はシンプルだ:解凍、分かち書き、バッチ処理、スケジューリング、データをGPUに供給する。本格的な大規模行列計算はGPUやAIアクセラレータが行うため、2022年から2025年までにAIアクセラレータ市場は年率139%の成長、サーバーCPUはわずか4%しか成長していない。

2025年までにAIアクセラレータはデータセンター演算支出の88%を占め、CPUはわずか12%となる。この割合が、過去数年市場がいかにGPUばかりを注視してきたかを説明している。

推論段階になると、CPUの役割は広がる。LLM推論はロード、プリフィル、デコードの3ステージに分かれる:ロード段階はディスクI/OとCPU速度に依存し、プリフィルは主にGPU、ネットワーク、大規模行列計算が影響するが、CPUも分かち書き、ルーティング、バッチ処理、メモリ設定に参加する。デコード段階では、KVキャッシュの再利用、メモリ管理、トークンごとの制御フロー、サンプリング、ガードレール、ロジット処理などでCPUの存在感が強まる。

Agentic AIはさらに一歩進む。1つのユーザーリクエストが複数のサブタスクに分割される場合があり、文脈検索、ツール呼び出し、DBアクセス、クロスモデルルーティング、中間結果の評価、その後次のアクション決定などが発生する。GPUはモデル計算を行い、CPUはこれらのステップのスケジューリングを担当する。このため、CPUはもはやホストプロセッサにとどまらず、AI推論のコントロールプレーンの一部となる——このコントロールプレーンにおいて、x86とARMのアーキテクチャはそれぞれ異なる路線を進み始めている。

追加されるのは1つのホストCPUではなく、CPUのみのラック群

AI分野のCPU機会は2つに分類できる。

第一は、GPU/アクセラレータラックに搭載されるホストCPU。 最新のアクセラレータラックでは、通常約1CPUに2GPUの比率で存在し、GPUの設置が増加すればこれも増加する。この部分ではx86の既存優位性が維持されている。

第二は、新たに追加されるCPUのみのAgenticラック。 RAGパイプライン、ツール実行、小規模・中規模モデル推論、データ処理、スケジューリング、ベクターデータベース、メモリサービス、エンタープライズワークフローなどで使用される。この領域こそが増分TAMのコアであり、ARMカスタム路線が最も競争力を発揮するセグメントでもある。

NVIDIAのVera CPU only rackがその例だ。Vera CPUラックは、Vera Rubinプラットフォームと共に2026年下半期にリリース予定で、単一の高密度液冷ラックに最大256個のVera CPUを実装でき、Vera Rubin NVL72計算ラックやLPX低遅延ラックからの結果のテスト、実行、検証に使われる。

40ラックのPodクラスター全体で見ると、Vera Rubin PODには1152個のRubin GPU、計算ラック内にはすでに576個のVera CPUがある。さらに2つの独立したCPUラックがあればVera CPUが512個追加され、合計1088個のCPUと1152個のGPUとなり、ほぼ1:1となる。これはCPUがGPUに勝つという意味ではなく、Agentic AIシステムが「コントロール、スケジューリング、メモリ、I/O」をより多く必要とするようになった——そしてこの新しい需要をARMアーキテクチャが大きく引き受けつつある。

1250億ドルはどう分かれる:x86は依然大きく、ARMカスタムが最大変数

2030年のサーバーCPU TAM 1250億ドルの内訳は以下の通り:

インテル:約351億ドル、価値シェア約28%

AMD:約352億ドル、価値シェア約28%

ARM商用CPU:約84億ドル、シェア約7%

ARMカスタム/ASIC:約465億ドル、シェア約37%

x86合計で約56%、ARM合計で約44%。総額ではx86がなおリードするが、成長率の構造は逆転しており——ARMカスタムが最も成長著しく、シェア拡大が顕著な分野となる。

2026年から2030年にかけて、サーバーCPUの総出荷数は3970万個から9500万個に増加し、年平均成長率は24.4%。平均販売価格は1075ドルから1317ドルへと上昇し、年平均成長率は5.2%。量・価格両面で上昇しているが、特に数量の伸びが大きく、その増分の主力をARMが吸収する。

ARMカスタムCPUの465億ドル規模は別のクロスバリデーションから得られている:ARM Royalty IP事業はFY26からFY31まで約20%の年平均成長、2030年にはインフラ事業がRoyalty販売の約50%、サーバーCPUがインフラの約80%と想定、つまりサーバーCPUはRoyalty販売の約40%を占める。高コア数CPUやCSSなど高付加価値製品の比率上昇とともに、サーバーCPUの総合ロイヤリティ率は現行の約3~4%から5~6%へ上昇。このロイヤリティ率から逆算するとARMカスタムサーバーCPUのTAMは約465億ドルとなる。

さらに攻めたシナリオ(基準にはしないが)として、ARMカスタムCPUを商用CPU並みの価格で計算した場合、2030年のサーバーCPU TAMは約1720億ドルとなり、ARMカスタムのシェアは50%を超える。とはいえ、これはAWS、Googleなどクラウド事業者が実際に支払うコストを反映するものではない。

AMDはx86で勝ち、ARMは増加分を獲得、インテルの守りは一層困難

これはこの競争マップの核心的な結論であり、3つの路線が明確に分かれている。

インテル:2030年までにサーバーCPUの価値シェアは2025年の54%から28%まで低下。エンタープライズ顧客には比較的強さを維持するが、クラウドはARMやAMDにシェアを奪われ続ける。守備範囲は狭まり、かつ両側から圧力を受ける——AMDはx86内でシェアを奪い、ARMはアーキテクチャレイヤーで置き換える。

AMD: 路線はより微妙だが、x86陣営では勝者となる。x86クラウドとエンタープライズ市場でシェアを拡大し、2026年にはサーバーCPU価値シェアが約38%の高水準に達する見込み。その後、ARMの新製品が増え、AMD全体のシェアは2030年に約28%へ低下。ただしこれはAMDの弱体化ではなく、マーケット構造の変化による:x86内ではAMDが強く、全体市場ではARMの伸びが速い。AMDはx86の最終守護者だが、守る市場は相対的に縮小している。

ARM: 最大のチャンスがある一方、価値は分散する。商用ARM CPUにはARM AGI CPUなど新製品も含まれ、2027~2028年から拡大し、2030年には約7%を占める見通し。さらに大きな部分はカスタムARM CPUで、AWS Graviton 5、Google Axion、Microsoft Cobaltなどのプロジェクトが該当。ARMが勝つのはクラウド事業者の自律化意思とカスタム経済学によるもので、単一製品競争力によるものではない。

英伟达: より有利なポジションを得ているが、それは単一CPUによるのではなく、CPU、GPU、ネットワーク、ストレージ、メモリラックをひとつのフルスタックシステムにまとめられるためだ。Vera CPUがRubinプラットフォームとともに成長すれば、NVIDIAが得るのはCPU ASPにとどまらず、システムアーキテクチャの入口となる——x86とARMの争いの上位レイヤーに位置する。

CPUは重要になっても、データセンター資金は依然アクセラレータ主体

2030年のデータセンターシステムTAMは約2.1兆ドル、サーバーCPUは約1250億ドルで、シェアは約6%。2025年の約5%の底値からは回復したが、主役にはなり得ない。

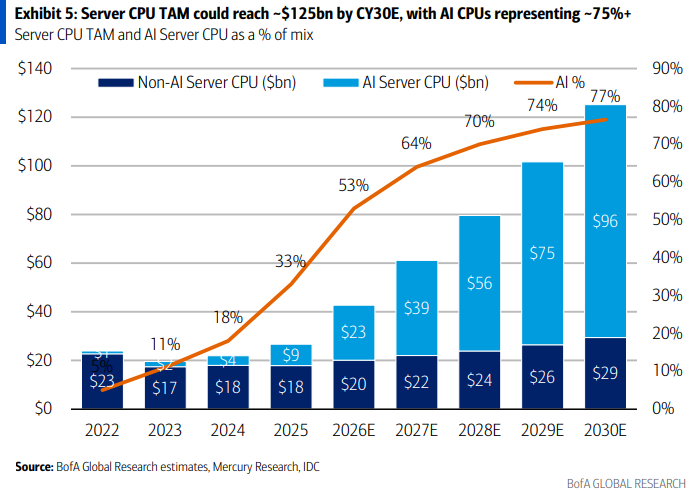

AIデータセンターシステムTAMは2030年に1.7兆ドル超となる見込みで、AIサーバーが約1.3兆ドル(シェア約75%)、AIネットワークが約3160億ドル(約20%)、AIストレージが約820億ドル(約5%)を占める。

AIサーバー内では、AIアクセラレータが依然として絶対的な主役。2030年のTAMは約1.17兆ドル、HBMは約1680億ドルでアクセラレータ支出の14%程度を占める。AI CPUは2025年の約88億ドルから2030年には約957億ドルへ年平均61%で成長するが、規模はアクセラレータには及ばない。

したがって、最も誤解されやすいのは:CPUの再評価やx86対ARMの構造転換が、GPU中心の論理の終焉を意味するわけではないという点だ。Agentic AIは推論チェーンを長くし、モデル呼び出し回数を増やし、スケジューリング、検索、メモリ、ネットワーク、ツール実行の負担も増やす。GPU需要は依然強く、CPUはシステム価値の一部を取り戻したに過ぎない——だが、その一部の価値の帰属先こそ、x86とARMが激しく競い合うコアなのである。

短期データで既に変化が、PC分野はそれほどではない

2026年第1四半期、サーバーCPUデータは方向転換を示している:総サーバーCPU出荷量は四半期比6%、前年同期比19%増、売上高は四半期比9%、前年同期比45%増となった。

競争状況の変化も表れつつある:AMDサーバーCPUのユニットシェアは27.4%に上昇し、四半期比230ベーシスポイント増、価値シェアは40.2%で380ベーシスポイント増。インテルサーバーCPUの価値シェアは46.8%で500ベーシスポイント低下。ARMサーバーCPUの価値シェアは13.0%で120ベーシスポイント増——ARMの台頭は既にデータに現れており、インテルの流出ペースも明確だ。

PC分野はやや弱い。2026年第1四半期のPC CPU出荷量は前四半期比13%、売上高は7%減少した。一方、PC MPU出荷量は6750万個、IDCベースのPC販売は5910万台、差額840万個はODMや顧客在庫の増加を反映する可能性がある。

総じてBofAはAMDとNVIDIAを優位と考えている:AMDはx86シェアの拡大を享受し、x86陣営内で最も見通しが明るい方向。NVIDIAはVera CPUとフルスタックシステムにより、x86対ARM競争の枠を超え、システムアーキテクチャから収益を得る。ARMは最も成長が速いが、チャンスは各クラウドベンダーのカスタムプロジェクトに散らばり、ロイヤリティモデルのため他2社とは恩恵の受け方が異なる。インテルはクラウド・エンタープライズの両方でシェア流出の圧力に直面しており、守るのが最も困難な当事者である。

x86対ARMの競争本質は、クラウドベンダーの自律化意欲と既存アーキテクチャの慣性との長期的な綱引きだ。2030年の明確な構造変化は一夜には実現しないが、四半期ごとのデータでその方向性は既に現れ始めている。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

BILL24時間で45.4%の変動:コミュニティダッシュボードのローンチと取引活発が共存

万国数据の第一四半期の79%純利益率の裏には「帳簿上の利益」?

エルニーニョと農産物投資について 260521

図解:2026年5月21日 ゴールド・原油・FX・株価指数「ピボットポイント+ロング・ショートポジションシグナル」一覧