JPモルガンが警告:米国債金利が米国株の「致命的な問題」になりつつ�ある

債券利回りが急上昇、米国株は耐えられるのか?

Chasing Wind Trading Deskの情報によると、5月20日、J.P. Morganグローバル・マーケット・ストラテジーチームはレポートを発表し、債券利回りの上昇が株式市場の問題となっていると指摘した。米国株が耐えられる金利の上限は目前に迫っており、債券利回りがさらに上昇すれば、米国株はすぐに持ちこたえられなくなる可能性がある。

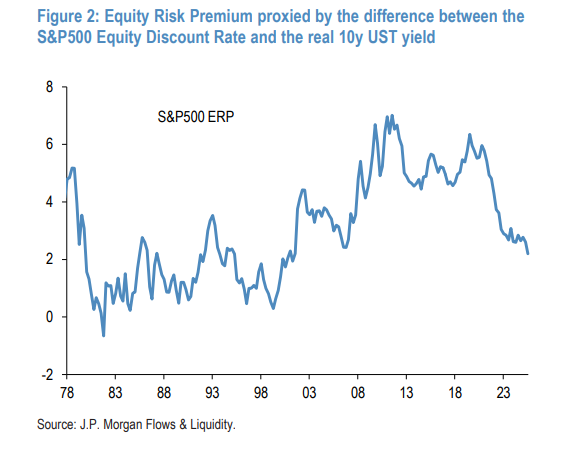

株式リスクプレミアムは金融危機後の新たな低水準に

この問題を理解するには、まず株式リスクプレミアム(ERP)という概念を明確にする必要がある。

簡単に言えば、株式を保有することで債券よりどれだけ多くのリターンが得られるかということである。この差が大きいほど株式は魅力的であり、差が小さいほど債券の競争力が強まる。

同行アナリストは配当割引モデル(DDM)を用いてS&P500の「株式割引率」(すなわち株式のインプライドリターン)を算出し、そこから米10年国債の実質利回りを引くことで、現在の株式リスクプレミアムは2.2%と算出された。

この数字が何を意味するのか?

-

これは金融危機後の最も低い水準で、既に2007年の以前の安値を下回っている

-

長期平均値3.1%よりも90ベーシスポイント低い

-

高い株式リスクプレミアムが2008年金融危機後のブルマーケットを支えた。2020年には株式リスクプレミアムが一時700ベーシスポイント近くのピークに達した。

アナリストは、株式リスクプレミアムがゼロに近づいたのは2000年のITバブルのピーク時であったと指摘する。現在の2.2%はまだその極端な状態には至っていないものの、結論はこうだ:「債券利回りがさらに上昇した場合、株式市場にとって問題となる余地はかなり限られている。」

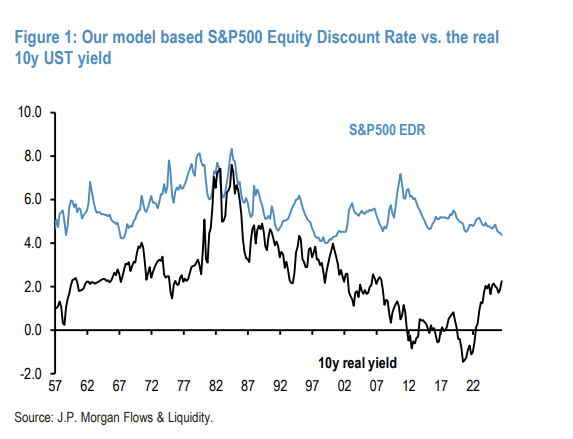

株自体も高い水準に:過去30年と比較し約18%過大に評価

債券との比較だけでなく、株式自体の絶対的なバリュエーションも割高である。

モデルでは、現在のS&P500の実質株式割引率は4.4%で、1990年代中頃以来の平均5%より60ベーシスポイント低い。

この60ベーシスポイントの差はどのくらい大きいのか?アナリストは約30年のデュレーションに換算しており、株価レベルで約18%過大評価されていることに相当するとしている。

背景にあるロジックは、過去20年以上、実質金利は継続的に低下してきたが、株式のインプライドリターンは5%近辺で安定し、金利低下に追随しなかった——これが株式の債券に対する高いプレミアムを支える要因だった。しかし2022年以降、債券利回りが急速に上昇し、AIによる株式高騰が株式リターンを押し下げ、二重の圧力によって株式リスクプレミアムが急速に縮小した。

誰が債券をロングしているのか?誰が売り込んでいるのか?

同時に、債券市場自体も激しいボラティリティに見舞われている。

イランの紛争が発生して以来、債券の売りが加速し、5月には世界総合債券指数の利回りが4%に迫った。同行のインプライド債券ポジション指標によれば、4月末以降、債券市場全体は「ロング」ポジションとなっている。

誰が債券をロングしているのか?

-

米国最大手20社のアクティブ債券ファンド:米総合債券指数との21日ローリングβ値によれば、これらファンドは全体としてロング・デュレーション・ポジションを保有している。

-

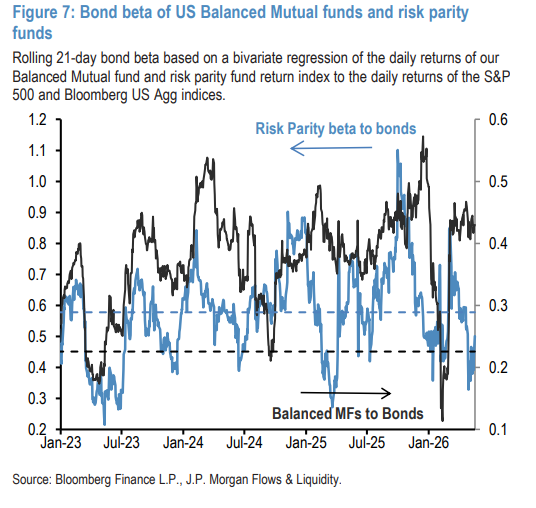

米国バランス型ミューチュアルファンド:イラン紛争以降、この種のファンドの債券βは長期平均を明確に上回る水準に上昇した。

-

レラティブバリュー型固定利回りソブリンヘッジファンド:ここ数ヶ月、政府債券市場で明確なロング・デュレーション傾向を示している。

誰が売り込んでいるのか?

-

リスクパリティ型ファンド:バランス型ファンドとは逆に、リスクパリティファンドはイラン紛争以降、債券βを下げ続けており、債券売りの一因となっている。

-

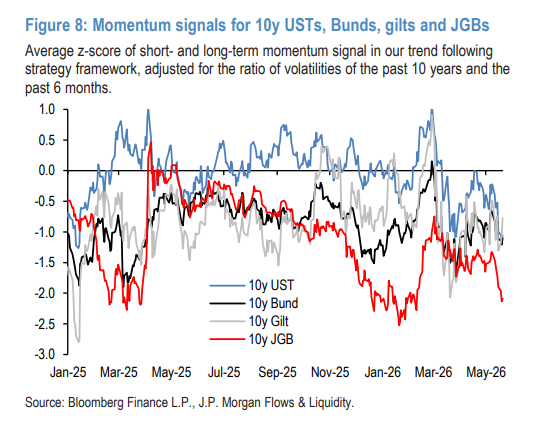

CTA(トレンドフォロー型ヘッジファンド):モメンタムシグナルは、CTAが米国債のショートポジションを積み上げており、債券市場の下落トレンドを拡大させていることを示している。重要なのは、現在のポジションは極端な水準には至っていないことで、今後さらにショートを積み増す余地があるため、債券市場の圧力はまだ解消されていないということだ。

債券市場にはもう一つのリスクが:イールドカーブがスティープ化する圧力

J.P. Morganは4月15日のレポートでこのリスクについて既に警告しており、今回改めて確認している。

債券ETF資金流入のデュレーションインパルス指標によると、個人資金の流入デュレーションは短期志向となっており、長期債のサポートが不十分で、最近この負のデュレーションインパルスは一時的に安定したものの再び弱まっており、イールドカーブをスティープ化させる圧力となっている。

加えて、年金や保険会社のリスク回避行動の余地も以前の予想より小さい——2024年と2025年にすでに大量の債券を購入しており、残りの潜在的な買い材料は限られている。

~~~~~~~~~~~~~~~~~~~~~~~~

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

インドネシアの急激な利上げの背後:東南アジア中央銀行の集団的なタカ派転換

シティグループが金相場を弱気予想:3ヶ月以内に1オンス4300ドルまで下落

SKYAIは24時間で40.5%の変動:0.355の高値から0.253へ下落、AIストーリーテーマの調整が継続

FRBのトップ交代とドル指数の高止まりが重なり、金価格はもみ合いながら修復