米国とイランが取引、金と米国債はどこへ向かうのか?

Morning FX

トランプ氏がまたまたDealをまとめました。今回はイランとの取引です。

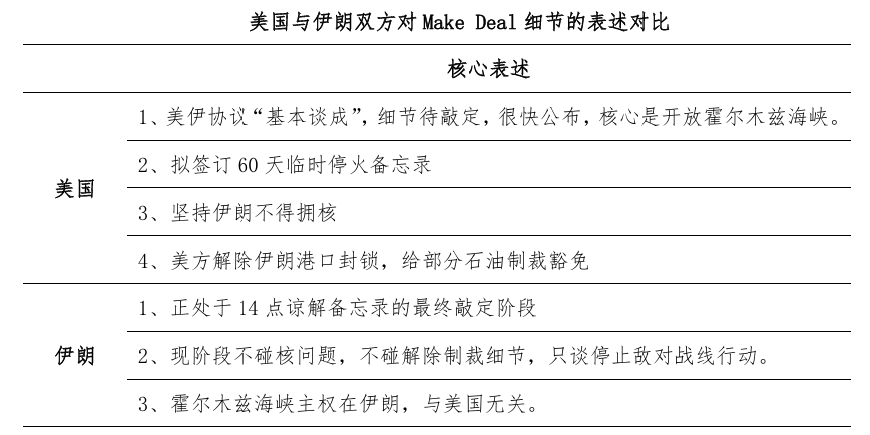

週末の2日間、トランプ氏やホワイトハウス当局者がイランとのDealが近いことを相次いで発信しました。これまでの経験から言えば、米・イランに関するニュースは必ずアメリカとイラン双方の発信をセットで見る必要があります。週末に米国側とイラン側が発したニュースを比較すると、両国が何らかの「停戦覚書」に到達する確率はかなり高まっているようです。

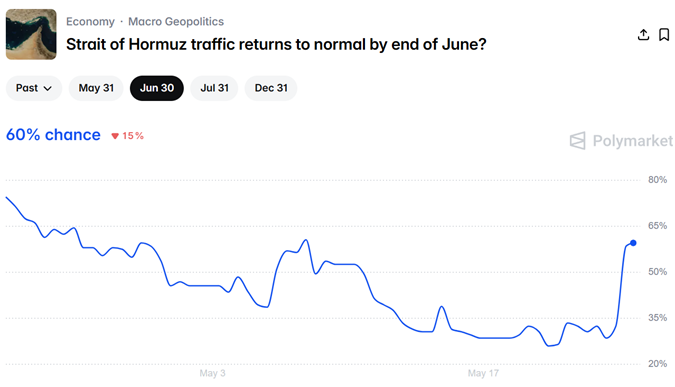

Dealの中身を評価する最重要指標は、明らかに海峡の航行回復状況です。Polymarketのマーケット表示によれば、市場はホルムズ海峡の通常通行量回復の可能性(6月末まで)が約60%まで上昇しており、これはこの1か月で最も高い値となっています。

筆者としては、海峡航行が戦前レベルまで完全回復するのは困難ですが、わずかな回復(例:1日30隻程度の通行)があれば投資面では十分プラス材料になると考えます。今年はインフレと利上げ観測が重しとなり、米国債、SOFR、金など世界基準金利に連動する商品は全般的に伸び悩んでおり、Dealの成立は「旱魃に恵みの雨」とも言えるでしょう。

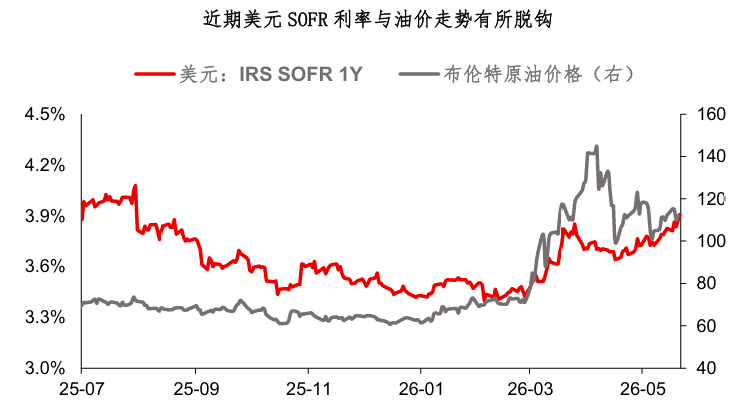

一方で、現在の世界金利市場が直面する課題は海峡や原油価格だけではありません。多くの方が気付いているように、この1か月で原油価格の中心値は徐々に下落傾向(110→100)にありますが、米国債金利の中心値は上がり続けています。週末にDealのニュースが流れた後も、国際裏取引市場の原油は8%下落した一方、金の裏取引価格は+0.7%しか上がっていません。金の上昇幅と原油の下落幅は全く釣り合っていません……様々な手がかりから、世界の金利資産が直面する問題は、粘り強い原油価格だけに起因しているわけではないことが分かります。たとえ海峡封鎖が解除され、原油が下落しても、米国債や金が大きく動くとは限りません。

最近のドイツ銀行の研究レポート(FXブログ、5月21日)は興味深く、執筆者は外為リサーチ世界責任者George Saravelosです。Georgeは、今回の世界的インフレ上昇は資本支出と需要が共に牽引するサイクルであり、原油ショックは要因の一部に過ぎないと指摘しています。具体的なポイントは以下の通りです:

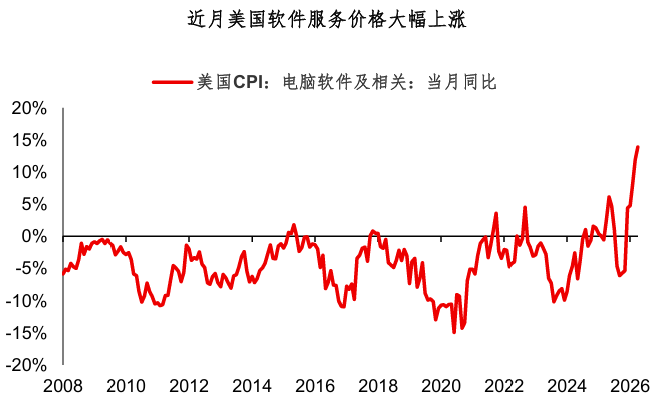

1、人工知能(AI)にはインフレ効果がある。今年の雇用、CPI、輸出、賃金などの各種データから見ても、AIは経済にインフレ推進の作用を及ぼしており、デフレを促進してはいません。

2、市場には「見えない財政刺激」が存在している。Georgeによれば、韓国、日本などの国々はガソリン小売価格の統制を行っており、原油価格が1バレル100ドルの際には財政補助金の規模が各国GDPの0.5%に相当しています。これは実質的に「見えない財政刺激」であり、消費者は直接的な打撃を受けていません。

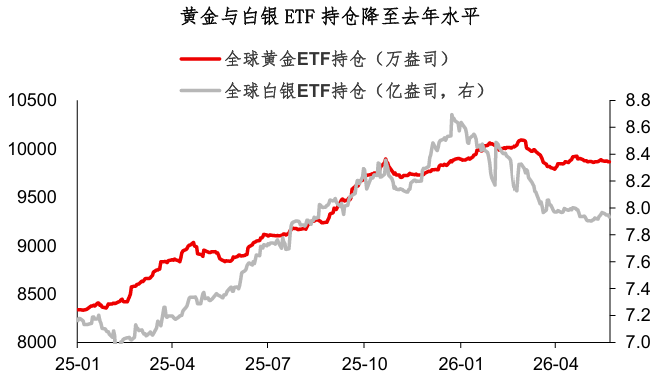

広い意味でみると、今年の金と米国債市場には共通の問題があります。それは「市場が薄い」ことです。簡単に言えば、長期投資資金があまり入っていません。貴金属市場を例に挙げると、現在の金ETF保有残高は昨年12月レベル、銀ETFは昨年8月レベルまで減っています。市場構造が薄いとトレンドを作りにくく、米国債に比べて金は中長期的な投資論理がより明確ですが、これも時間をかけて着実に築く必要があります。

本日のまとめ:

1、トランプ氏がまたDealを成立させました。週末に米・イラン双方から発信された内容を比較しても、両国が何らかの「停戦覚書」に到達する確率はかなり高いです。米国債や金にとって海峡の航行回復はトレード面ではプラスですが、大きな値動きにつながるとは限りません;

2、ドイツ銀行のリサーチによれば、今回の世界的インフレ上昇は資本支出と需要が共に推進するサイクルであり、原油ショックは一因に過ぎないとのこと。週末のDeal報道後も裏取引市場では原油安・金高が全く連動していません……様々な手がかりから、今年の世界金利商品は極めて複雑な課題に直面しており、インフレ問題は終息していません;

3、広い意味でみると、今年の金と米国債市場は「薄い市場」という共通の問題があります。筆者としては、1年SOFR3.7%・10年米国債4.4%で利食いを検討しても良いと考えます。金の中長期投資論理は米国債よりも明確ですが、じっくり時間をかけて構築する必要があります。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

SLXは過去24時間で1133%以上急騰:安値0.02ドルから高値0.2466ドルまで急上昇、上場をきっかけとした極端な値動きの可能性

「世界は信頼を失いつつある」:ドイツの外国投資プロジェクトが2009年以来の最低水準に、8年連続で減少

SAGAは24時間で40.4%変動:安値から0.0264ドルまで反発、明確な公開イベントのきっかけは不足

FROGGIE24時間内で43%の変動:価格は激しく変動するも明確なカタリストは不在