Goldman Sachs: Masyadong “hawkish” ang merkado ng interes, hindi kailangang “lutasin ang problema” para mag-rally ang stock market, kailangan lang “abot na sa sukdulan ang epekto”

Ang digmaan sa Iran ay nagdulot ng epekto sa pagpepresyo ng mga pandaigdigang asset. Ayon sa Goldman Sachs, labis-labis na ang kasalukuyang pagpepresyo ng merkado hinggil sa paghigpit ng mga monetary policy, at para magkaroon ng market rebound, hindi kailangang maghintay hanggang tuluyang maresolba ang krisis; sapat na kung makikita ng merkado ang hangganan ng downside risk.

Ipinunto ni Dominic Wilson, punong cross-asset strategist ng Goldman Sachs, sa kanyang pinakabagong ulat na mula nang sumiklab ang tensyon sa Iran, inilarawan ng merkado ang epekto nito bilang isang malawakang “hawkish policy shock” imbes na shock sa paglago, kaya’t nagkaroon ng malaking pagtaas sa rate pricing ng mga pangunahing ekonomiya. Mayroong kapansin-pansing mispricing sa magnitude na ito; ang downside risk sa policy rate pricing ay malinaw na hindi pantay.

Kaugnay nito, ipinapakita ng nakaraang karanasan na ang pagbawi ng stock market ay kadalasang hindi kailangang maghintay hangga’t tuluyang maresolba ang krisis, kundi sapat nang makita ng merkado na naabot na ang hangganan ng downside risk. Gaya ng nakita sa pandemya ng COVID-19 at epekto ng mga taripa, ang stock market ay unang bumaba bago pa tumaas ang pressure sa real economy. Bagama’t mas pesimistiko na ang kasalukuyang market pricing kaysa sa baseline scenario, maaaring hindi nito lubusang nasasalamin ang posibilidad ng recession sa ekonomiya ng US at mas hindi kanais-nais na scenario ng presyo ng langis.

Sa aspeto ng cross-asset allocation, kapag lumiit ang tail risk, ang mga asset gaya ng stocks ng US at Europe, US Treasuries, at European currencies ang unang makikinabang; sa mas hindi kanais-nais na scenario, European assets, yen at low-yielding positions ang magbibigay ng mas magandang hedging value.

Tama ang direksyon ng merkado ngunit labis ang “hawkish move” kumpara sa lagay ng ekonomiya

Ang market volatility na dulot ng digmaan sa Iran ay tumutugma sa makroekonomikong lohika—pagtaas ng risk premium, paghina ng cyclical assets, pressure sa mga energy-importing countries, pagtaas ng inflation at rate pricing. Gayunpaman, may dalawang malinaw na paglihis sa pagitan ng reaksyon ng merkado at prediksyon ng fundamentals sa laki at estruktura ng galaw.

Una, at pinakamalaking paglihis, ay ang labis na paghigpit ng monetary policy na naipresyo sa merkado kumpara sa mga nakaraang karanasan. Sa kasaysayan, malabo ang direksiyong epekto ng supply shock sa presyo ng langis sa interest rate—nagkakaroon ng offset between drag sa paglago at inflation pressure. Ngunit mabilis na isinama ng merkado ang inaasahang pagtaas ng rate ng ilang pangunahing ekonomiya, kaya malaki ang ginawang pagtaas sa short-term rates. Ayon sa decomposition model ng growth at policy shocks, lumitaw na pangunahing epekto ng krisis na ito ay isang malaking hawkish policy shock, habang moderate lamang ang growth shock.

Pangalawang paglihis, ang mga asset na maganda ang performance bago mag-digmaan ay higit pa ang ibinagsak kaysa inaasahan ng fundamentals, nagpapakita na ang position unwinding ay nagpalawak ng epekto lalo na sa rate markets, ilang non-US stocks, currencies, at ginto.

Sobra ang pagpepresyo ng pagtaas ng rate, hindi simetriko ang tsansang bumaba ang interest rates

May mispricing ang kasalukuyang market hinggil sa distribution ng policy rates, hindi simetriko ang downside risk. Karamihan sa lahat ng pangunahing ekonomiya ay naipresyo na ang karagdagang pagtaas ng policy rates ngayong taon, ayon sa implied breakeven ng at-the-money downside put options ng US, Eurozone at UK. Ngunit mas mababa ang weighted-average forecast ng policy rates kumpara sa forward pricing, lalo na sa US at Europe.

Ipinapakita ng historical data na matapos ang supply shock sa presyo ng langis, bahagya lamang tumataas ang policy rates sa loob ng 1 hanggang 3 buwan, pero bababa rin ito makalipas ang 6 hanggang 9 na buwan kapag lumala ang takot sa mabagal na paglago. Noong oil shock ng 1990, labis ding naging hawkish ang rate pricing pero malaki rin ang ibinaba ng Fed rates banda huli. Ang takot sa inflation ngayong krisis ay maaaring mapalabas na sobra, lalot may kasamang downside risk sa paglago at tumitinding pressure ng unemployment, partikular sa US, ngunit gayundin sa European Central Bank.

Hangga’t walang stability sa oil prices, mananatili ang upward yield pressure, kaya mahirap alisin agad ang dynamic na ito sa short term.

Growth pricing mas mababa kaysa baseline ngunit hindi isinasama ang tail risk

Para sa growth pricing, tingin ng Goldman Sachs, ang implicit pricing ng market sa growth ng US sa susunod na 12 buwan ay bandang 1.3%, na mas mababa sa kanilang baseline forecast, ngunit maaaring hindi pa rin ito nakukuwenta nang husto para sa masamang scenario ng presyo ng langis.

May kahinaan pa rin ang growth pricing. Kapag nagkatotoo ang mas masamang oil price scenario, maaaring hindi pa ito nakikita ng merkado bilang isang tail risk. Dagdag pa rito, ang mismong paghigpit ng pandaigdigang financial conditions—dulot ng pagtaas ng rates—ay sapat upang magdulot ng makabuluhang pababa sa growth forecast, at kung tumindi pa ito, maaaring lumampas ang tunay na growth shock kaysa kasalukuyang inaasahan.

Kahit mas pesimistiko na ang kasalukuyang market pricing, posibleng hindi pa rin nito lubusang sinasalamin ang 30% na tyansa ng US recession, gayundin ang risk mula sa mas hindi kanais-nais na oil price scenario.

Hindi kailangang “masolusyonan” para mag-rebound ang stock market—sapat na ang “pag-abot ng tuktok ng epekto”

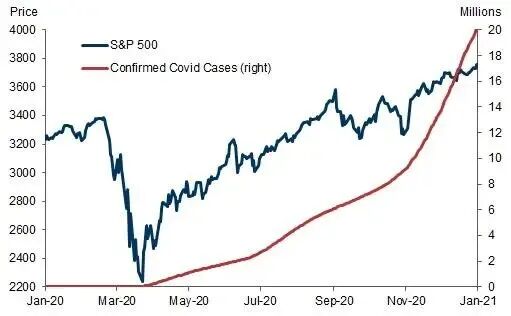

Sa mga krisis, ang pinaka-matindi at mabilis na rebound ay kadalasang nangyayari kapag lumiit ang tail risk, hindi dahil mismo sa solusyon sa krisis. Sa karanasan mula sa COVID-19 at US-China tariffs, ang stock market ay bumagsak at bumawi bago pa sumadsad ang real economy—mas malayo ang tinatanaw ng stock market kaysa pisikal na ekonomiya.

Noong pandemya, mas maagang nag-bottom out at nag-recover ang S&P 500 bago sumirit ang bilang ng mga kaso. Noong nagdaang taon, nag-bottom-out din ang US stocks bago pa tumaas ang aktwal na tariff rates.

Sa price/earning ratio na 25x, kahit alisin pa ang buong taon na kita ng S&P 500, 4% lang ang ibababa ng market. Ibig sabihin, kahit may nalalapit na tunay na economic damage, kadalasan sapat nang makita ng merkado ang hangganan ng epekto para makabuo ng bottom—maging “malabong solusyon” ay pwedeng magsimula ng rebound.

Ang pinaka-direktang trigger ay kapag nagkaroon ng pagbaba ng tensyon, kahit patuloy pa rin ang risk ng supply disruption. Sa karamihan ng mga scenario, mananatiling mataas ang presyo ng langis kaysa war-time level, at bahagya lamang marereverse ang trade condition shock.

Cross-asset allocation: Tatlong epekto ang magpapasya kung anong asset ang pinakamakikinabang

Ang cross-asset allocation framework ay pangunahing nakasentro sa tatlong axis: mga asset na makikinabang sa pagliit ng cyclical tail risk, mga asset na makikinabang sa pagbuti ng trade terms, at mga asset na makikinabang sa monetary policy easing.

Sa milder scenario, sabay na magre-rebound ang rates at stocks, babagsak ang volatility, at lalakas ang dollar. Sa risk-reward perspective base sa implied volatility ng options, US at European stocks, credit, European currencies (kabilang CEE-3 currencies), at US Treasuries ang may pinakamagandang risk-reward para sa long positions. Bukod pa rito, Korean at Japanese stocks at ilang cyclical sectors ng US na sobra ang ibinaba ay mas kaakit-akit ang rebound potential; kung malinaw ang signaling ng policy easing, ang mga sektor tulad ng homebuilders na sensitibo sa rate ay puede ring mag-outperform, kasama ang pagtaas ng ginto.

Sa medium-term horizon, mas gusto ang asset na makikinabang sa trade terms, gaya ng stocks ng UK, Australia, Brazil, real ng Brazil, Australian dollar, Mexican peso, pati tanso at ginto.

Sa mas hindi kanais-nais na senaryo, ang European assets (stocks, forex, at credit) ay may relative hedge value sa karamihan ng downside scenarios; kung lilipat sa mas malawakang recession fears, lalakas ang yen, magiging kaakit-akit ang low-yield positions, samantalang ang AUD, CAD, at ilan pang high-yielding emerging market currencies ay posibleng makatapat sa US dollar at yen, at partikular na malaki ang downside risk ng copper.

Across scenarios: “Smile curve” sa bonds, mababa ang long-term equity volatility

Sa lahat ng scenario, may dalawang relatibong universal na obserbasyon, hindi naka-depende sa partikyular na resolusyon ng krisis.

Una, may “smile curve” structure sa interest rates. Maparaan man ang pagkalma ng sitwasyon na magreresulta sa hawkish cutback, o mas malaliman pang recession scenario na pauurong ng growth-driven panic, bonds—lalo na G10 short-end rates—at yen ay may aasahang benepisyo. Ibig sabihin, posible ang pagbaba ng bond yields sa maraming iba't ibang maging resulta.

Pangalawa, posibleng tumaas sa structural level ang long-term volatility ng equity at credit spreads. Sa karamihan ng forecast path kabilang ang baseline, patuloy na tataas ang long-term equity volatility at lalo ring lalapad ang credit spreads.

Sa tail risk hedging, ang European assets ay napapansin na mahusay sa magkabilang direksyon; sa mas masamang senaryo, ang short sa cyclical currencies (tulad ng AUD at CAD) laban sa US dollar at yen ay magiging mas kaakit-akit.

~~~~~~~~~~~~~~~~~~~~~~~~

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.