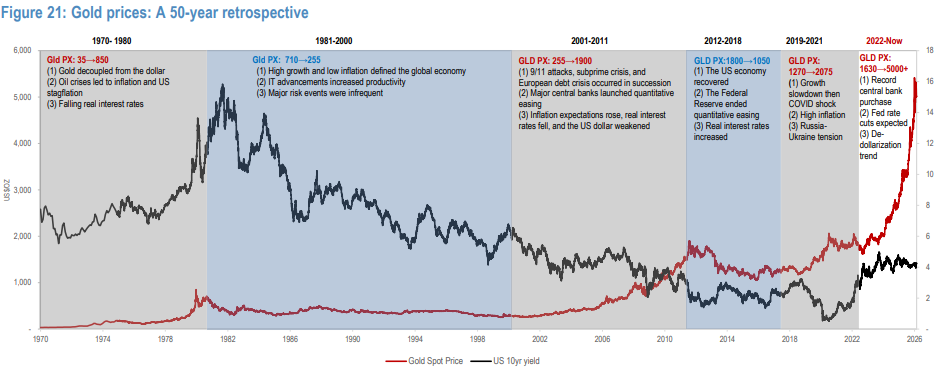

Ginto: Pinakamahusay na Asset sa Panahon ng Stagflation

Sa ilalim ng dalawang oil crisis noong dekada 1970 hanggang 1980, dalawang beses na dumanas ng matinding stagflation ang ekonomiya ng Estados Unidos: ang average inflation rate noong 1970s ay umabot sa 6.4%, at noong 1980 ay halos 15% ang CPI, habang nananatiling mahina ang paglago ng ekonomiya at ilang ulit na pumasok sa recession.

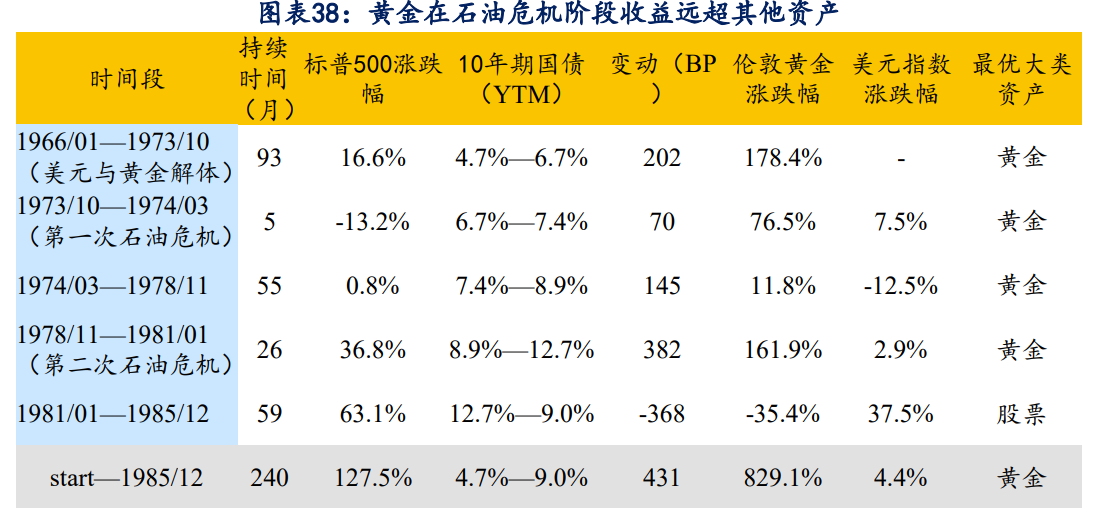

Sa panahong ito, nagkaroon ng malalaking pagiba-iba ang performance ng mga pangunahing class ng asset. Mula 1966 hanggang 1985, ang kabuuang pagtaas ng London spot gold ay umabot sa 829.1%. Kapag inalis ang inflation factor, ang gold ay isa sa ilang pangunahing asset na nagpakita ng positibong real return; ang stock at bonds ay pawang nagpakita ng negatibong real return sa parehong panahon.

Dapat bigyang-diin na ang bull market ng gold sa panahon ng stagflation ay hindi isang tuwid na pagtaas, kundi nagpapakita ng mga yugto ng pagsabog, pag-pullback, at muling pagbilis: Unang yugto (1971-1974), ang institutional shock ang nagtulak sa mabilis na re-valuation ng gold, noong 1973-1974 ang unang oil crisis, tumaas ang gold ng 76.5%; Ikalawang yugto (1975-1976), sa ilalim ng tight policy at panandaliang pagbawi ng ekonomiya, nagkaroon ng matinding pullback ang gold. Mula Marso 1975 hanggang Mayo 1976, kasabay ng pansamantalang pagbawi ng ekonomiya, nakaranas ang gold ng 29.2% na malaking pullback; Ikatlong yugto (1977-1980), sa ilalim ng uncontrollable inflation at malalim na negatibong real interest rate, pumasok ang gold sa pangunahing bull run, noong 1978-1980 ang ikalawang oil crisis, sumirit ang gold ng 161.9%.

Lalo na matapos ang temporaryong peak noong 1974, kahit na pitong beses halos tumaas ang gold sa sumunod na 7 taon, nakaranas pa rin ito ng malalaking pullback na 29%, 24%, 45%, at 20% sa proseso.

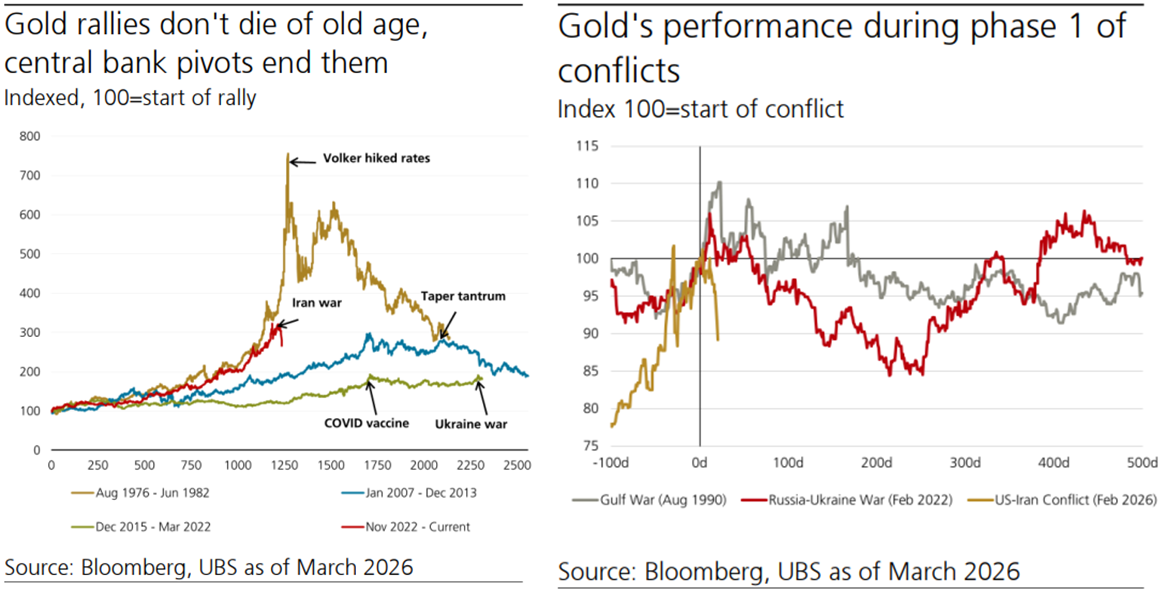

Ang gold ay mayroong dual na katangian bilang panangga kontra-inflation at kontra sa real interest rate suppression sa stagflation environment, kaya’t isa ito sa iilang asset na kayang magtagumpay sa kabila ng macroeconomic shock. Gayunpaman, higit na nakikita ang risk-hedge advantage nito sa time-sequence: Sa unang bahagi ng stagflation, karaniwan nang naaapektuhan ang gold ng liquidity tightening at rate-hiking expectations; ngunit sa bandang gitna at huli, kasabay ng paglala ng ekonmiya, pagluluwag ng polisiya o pagbaba ng real interest rate, saka naman sumisipa ang gold sa bull run.

Sa kasalukuyan, nasa transition state ang market mula inflation risk patungo sa banayad na stagflation. Sa harap ng dating expectations ng rate hike at liquidity squeeze, ang gold ay nakaranas ng malawakang bentahan (tingnan ang Marso 18 na artikulo ng Nabigo sa 5000 Mark: Bakit Hindi Naging Safe-Haven ang Gold sa Panahon ng Geopolitical Crisis?). Kung patuloy na tataas ang presyo ng langis, magpepresyo ang market ng stagflation at recession, at unti-unting lalabas ang risk-hedge feature ng gold. Kaya, ang kamakailang pagbulusok ng gold ay tipikal na muling pagpapakita ng unang yugto ng stagflation trade, na bunga ng indiscriminate selling dulot ng liquidity tightening.

Ang Core na Pagmumulan ng 1970s Gold Bull Market

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Trending na balita

Higit paMASK (MaskNetwork) 44.2% ang paggalaw sa loob ng 24 na oras: Ang pagtaas ng dami ng kalakalan ang nagtulak sa teknikal na rebound kahit walang malinaw na katalista

ENSO (ENSO) nagkaroon ng 69.3% na pagbabago sa loob ng 24 na oras: Tumalon ng mahigit isandaang beses ang trading volume na nagdulot ng spekulatibong pag-uga