Likido, hindi kabaguhan, ang nagpapasiya sa halaga ng tokenization

Opinyon ni: Sebastián Serrano, tagapagtatag at CEO ng Ripio.

Sa malaking bahagi ng nakaraang dekada, sinubukan ng crypto industry na gawing token ang mga niche na asset, sa pagtatangkang baguhin ang pananalapi. Bagama't malikhain, kalakhan ay hindi nito natamaan ang pangunahing katotohanan sa ekonomiya kung saan tunay na nagkakaroon ng halaga ang tokenization.

Sa mga unang yugto ng pag-adopt ng blockchain, mas mainam na gumagana ang tokenization hindi sa gilid ng ekonomiya, kundi sa gitna nito. Ang unang instinct ng industriya — gawing token ang mga illiquid na asset — ay isang maling kalkulasyon. Ang pinaka-matagumpay na proyekto ng tokenization ay ang pinaka-likidong asset sa buong mundo (ang US dollar) sa anyo ng mga USD-backed stablecoin.

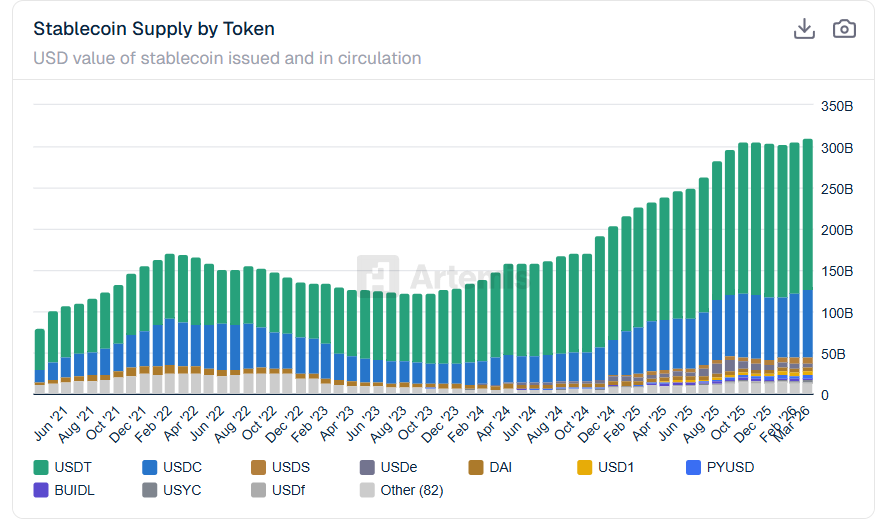

Patuloy ang pagtaas ng supply ng stablecoin. Kredito: .

Patuloy ang pagtaas ng supply ng stablecoin. Kredito: . Ngayon, ang mga kumpanya ay nagsasagawa ng pilot programs sa tokenized na bersyon ng iba pang highly liquid assets tulad ng Treasury bills, mas maliit na mga currency, at parami nang paraming stocks. Hindi ito aksidente. Pinakamaimpluwensiya ang tokenization kapag iniaaplay sa mga asset na may malawak na demand at may standardized na legal at financial framework. Ang liquidity ang kondisyon para maging mula bago hanggang maging imprastraktura ang tokenization.

I-tokenize ang mga Gusto ng Tao

Dapat magsimula ang tokenization sa mga asset na mataas na ang demand. Ang pera, sovereign debt, at mga pangunahing financial instrument ang base layer ng pandaigdigang ekonomiya. Ginagamit sila araw-araw ng mga pamahalaan, kumpanya, at indibidwal. Kapag tina-tokenize mo ang mga asset na ito, hindi mo na kailangang gumawa ng panibagong demand mula sa wala. Inu-upgrade mo ang sistema kung saan gumagalaw na ang trilyon-trilyong dolyar.

Kung titingnan natin ang ating kasaysayan, makikita nating hindi naman unang ginamit ang kuryente para sa magagarang art installations, kundi para sa mga pabrika. Ganoon din ang blockchains. Naabot nila ang kanilang potensyal kapag tina-tokenize nila ang pera at pangunahing financial primitives, hindi mga asset sa gilid o kakaiba.

Nagtagumpay ang stablecoins. Direktang tumama sila sa umiiral at napakalaking use case. Napapagalaw ng stablecoins ang mga dolyar sa buong mundo, mabilis at mura. Gaining traction din ang mga tokenized treasury dahil sa parehong dahilan. Sumasalamin sila sa totoong, mataas ang demand na asset na hawak na ng mga institusyon sa malakihang paraan.

Pinakamalaki ang nadadagdag na halaga ng tokenization kung saan malaki at mahal ang mga balakid. Bilyon-bilyong dolyar ang galaw ng mga bonds, ngunit mabagal at hindi efficient ang proseso. Binabawas ng tokenization ang settlement days, mula araw hanggang minuto na lang. Pinapahintulutan ng tokenization na gumalaw ang mga asset at cash nang sabay, real time, at hindi umaasa sa intermediaries. Binabago nito ang cost structure at risk profile ng mga financial operation.

Only nagkakaroon ng network effects sa mga asset na mataas ang demand, tulad ng pera at sovereign debt. Kapag tina-tokenize mo ang mga ito, agad kang nakakabuo ng interoperability. Lahat ay maaaring bumuo gamit ang parehong unit of account. Ito ang dahilan kaya naging backbone ng on-chain finance ang stablecoin.

Kaugnay: Sinusuportahan ng sentral na bangko ng Australia ang tokenization matapos madiskubre ng pilot ang $16.7B na potensyal na benepisyo

Ang NFTs at mga highly bespoke RWAs ay kabaligtaran. Dinisenyo silang maging fragmented. Bawat asset ay natatangi, hindi tiyak sa legalidad, at mahirap i-standardize. Hindi sila nagiging shared economic layer. Maaari silang magkaroon ng halaga sa kultura o spekulasyon, ngunit hindi nila kayang magsilbing pundasyon ng malawakang financial network effects.

Epekto ng Tokenization ng Liquid Asset sa Merkado

Sa pamamagitan ng pagdagdag ng programmability sa illiquid na asset, maaari mong hatiin ang pagmamay-ari o i-automate ang ilang workflows. Gayunman, hindi nito binubuksan ang mga bagong anyo ng pag-oorganisa ng ekonomiya. Bihira pa ring magpalit-palit ang asset. Wala pa rin itong malalalim na merkado.

Pero sa liquid assets, nagbubukas ang tokenization ng ganap na bagong financial behavior. Tuluy-tuloy na settlement, streaming payments, automated collateral management. Ilan lang ito sa mga bagong bagay na kayang dalhin ng tokenization.

May iba pang dapat isaalang-alang. Magagamit mo ba ang isang tokenized asset bilang collateral? Mahalaga ito, at ang sagot ay nakadepende sa liquidity. Dahil dito, mas ligtas na naisasama ang liquid assets bilang collateral sa automated systems. Transparent at real-time na nai-update ang kanilang valuation.

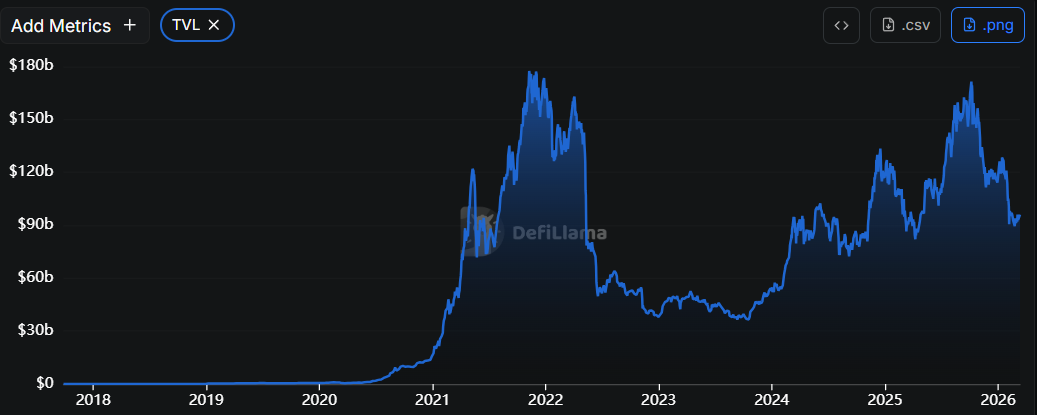

May tinatayang $96 bilyong likidong asset ang naka-lock at ginagamit sa mga DeFi protocol. Pinagmulan: .

May tinatayang $96 bilyong likidong asset ang naka-lock at ginagamit sa mga DeFi protocol. Pinagmulan: .

Ang mga illiquid asset, gayunman, ay bihira ang kalakalan, subjective ang valuation, at malaki ang bid-ask spread. Dahil dito, hirap silang magamit bilang collateral. Hindi ito natutugunan ng tokenization. Kaya bumababa ang demand para sa asset.

Malaki rin ang pagbuti ng capital efficiency para sa mga liquid asset. Ang mga tokenized na liquid instrument ay puwedeng i-rehypothecate, hati-hatiing gamitin, at programmatically i-allocate nang real time. Mas mabilis na gumagalaw ang kapital sa sistema. Ngunit hindi naman nalilikha ng tokenization ang tuluy-tuloy na market para sa mga illiquid asset.

Pagbawas ng Panganib sa Pamamagitan ng Kalinawan

Ang dolyar, government bonds, at malaking corporate debt ay may matibay nang legal na estado, pananagutan ng issuer, at regulatory frameworks. Kayang pumasok ng tokenization sa umiiral na financial law, dahilan upang mas madali itong tanggapin ng mga institusyon.

Mas mahirap ito sa NFTs. Ang mga tanong tungkol sa pag-aari, custody, pagpapatupad, at proteksyon ng mamumuhunan ay maaaring mas mabigat kaysa teknikal na pakinabang. Sa aktwal, nagpapataas ang mga hindi tiyak na ito ng panganib kaysa magpababa. Kaya’t natural na inuuna ng malalaki at institusyonal na proyekto ng tokenization ang liquid assets.

Ang kinabukasan ng tokenization ay tatakdaan ng mga asset na sentral sa ekonomiya. Malinaw na mahalaga at may dahilan ang mga unang eksperimento ng crypto sector sa NFTs. Ngunit mahirap magtagumpay ang NFTs para sa mahabang panahon. Nakatuon sila sa maling uri ng asset.

Pinatunayan ito ng stablecoins sa pamamagitan ng pag-upgrade sa pinaka-likidong asset sa mundo. Ang tokenized government bonds at equities ang lohikal na susunod. Dito magsisimula ang paglipat ng mga blockchain mula sa pagiging experimental technology patungong pundasyon ng financial infrastructure.

Opinyon ni: Sebastián Serrano, tagapagtatag at CEO ng Ripio.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Trending na balita

Higit paMASK (MaskNetwork) 44.2% ang paggalaw sa loob ng 24 na oras: Ang pagtaas ng dami ng kalakalan ang nagtulak sa teknikal na rebound kahit walang malinaw na katalista

ENSO (ENSO) nagkaroon ng 69.3% na pagbabago sa loob ng 24 na oras: Tumalon ng mahigit isandaang beses ang trading volume na nagdulot ng spekulatibong pag-uga