Pinakatampok na Balita ng Linggo: Hindi Nagdulot ng Panibagong Laking Pagkagulat si Trump TACO! Binago ng Pahayag ni Powell ang Inaasahan sa Pagtaas ng Interest Rate

Pagsusuri ng Merkado

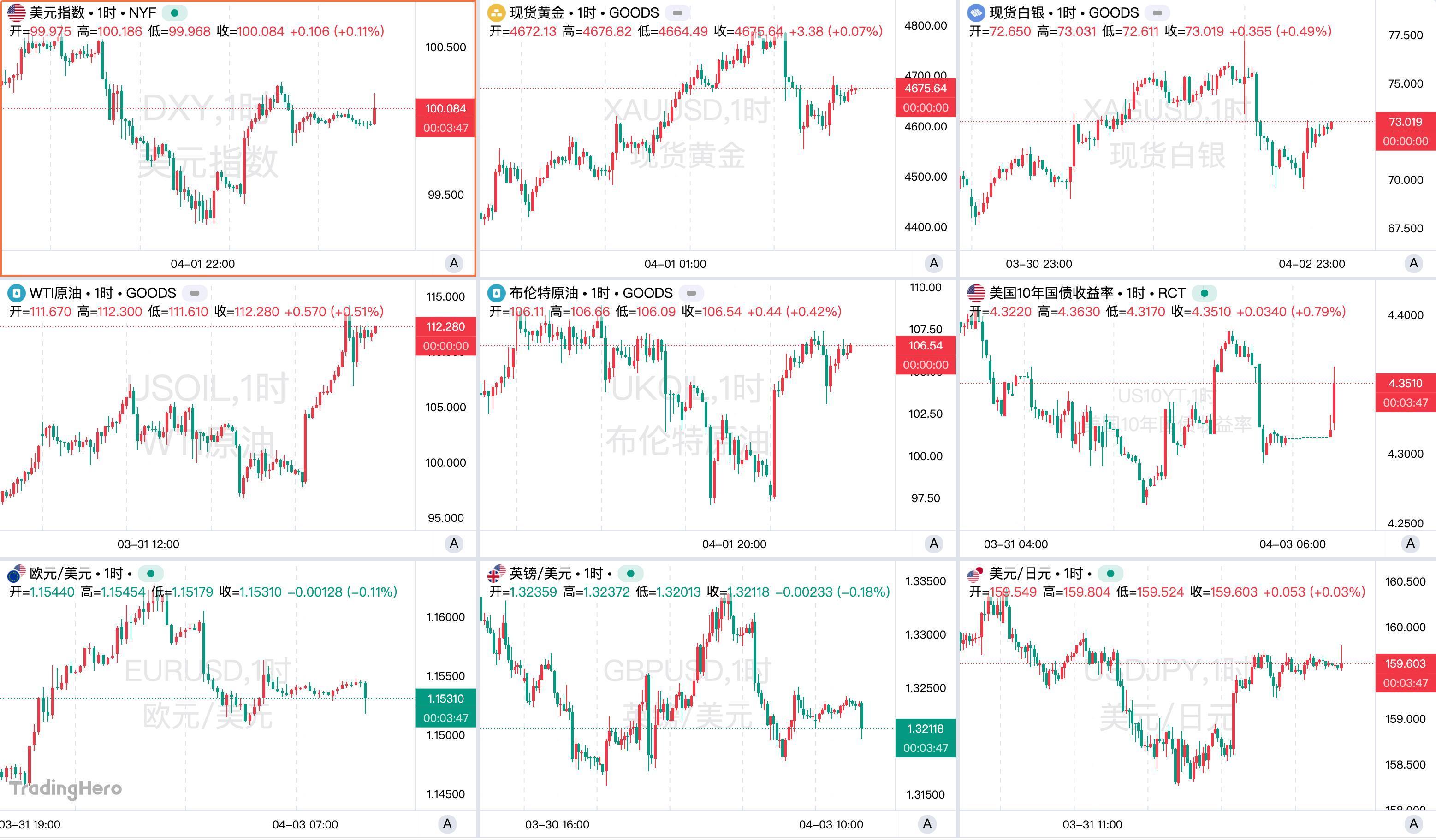

Ang US Dollar Index ay may kabuuang takbo ngayong linggo na “mabilis na tumaas bago bumaba at nagpatuloy ang kilusan.” Sa simula ng linggo, dahil sa tumitinding tensyon sa Gitnang Silangan, lumakas ang US dollar at pumalo sa mahigit sampung buwang pinakamataas, ngunit bumaba muli nang inaasahang lilipas ang tensyon ng labanan. Sa Huwebes, lumakas muli sa paglala ng risk sentiment at patuloy na nag-alon sa pagitan ng 100 na lebel. Pagkatapos ilabas ang datos ng Nonfarm Payrolls Biyernes, muling tumaas ang US dollar index sa ibabaw ng 100.

Ang Spot Gold ay nagpakita ng lakas sa simula ng linggo bago bahagyang humina, ngunit nanatiling matatag sa kabuuan. Sa Miyerkules, dahil sa tuloy-tuloy na paghina ng US dollar at inaasahang paglamig ng tensyon, umabot ang presyo ng ginto sa halos $4,800, pinakamataas mula Marso 19; ngunit sa Huwebes, nang nagpakita ng matatag na posisyon si Trump, sumabog pataas ang presyo ng langis, at nag-alala ang merkado na magtutulak ito ng mas mataas na inflation at pipigil sa interest rate cut, bumaba ang presyo ng ginto mula sa tugatog. Ang Spot Silver ay mas malikot ang galaw ngayong linggo, kapareho ng ginto subalit mas elastiko ang galaw.

Ang internasyonal na presyo ng langis ay nanatiling pinaka-magulong asset ngayong linggo. Sa loob ng linggo, pansamantalang bumaba dahil inaasahan ang ceasefire, ngunit ngayong Huwebes, matapos sabihin ni Trump na patuloy ang pag-atake laban sa Iran sa mga susunod na linggo at hindi pa malinaw kung kailan magbubukas muli ang Hormuz Strait, muling sumiklab ang presyo ng langis, umabot ang WTI sa 110, at bumalik ang Brent oil sa paligid ng 105.

Ang mga non-US currency ngayong linggo ay “nag-rebound sa umpisa ngunit naibalik lahat ang kita sa dulo ng linggo”, halos nabalewala ang pagtaas ng G10 currencies laban sa US dollar. Hindi rin lumakas ang Yen kahit may safe haven feature, at USD/JPY ay pansamantalang tumaas sa higit 160, kaya nagbabala ang Ministry of Finance ng Japan na kikilos ito laban sa speculative volatility.

Ang US stock market ngayong linggo ay “nag-rebound sa gitna ng matinding volatility”. Isinara ang market noong Biyernes dahil sa holiday. Tumaas ang Dow ng 2.96% ngayong linggo, Nasdaq ng 4.44%, at S&P 500 ng 3.36% at nagtala ng pinakamalaking lingguhang pagtaas simula Nobyembre 2023.

Pagbabahagi ng Pananaw ng Investment Banks

Sa pananaw ng Goldman Sachs, hindi nagbago ang bullish case para sa ginto at nananatili pa rin sa trend ng pagtaas. Sabi ng Huatai Securities, solid pa rin ang asset reallocation case ng ginto sa medium to long term. Pahayag naman ng OCBC, patuloy ang geopolitical risk na sumusuporta sa presyo ng ginto, ngunit ang pagbabalik ng rate cut expectation ang tunay na key driver.

Sabi ng ING, ang pagbabalik ng normal na transaksyon sa Hormuz Strait ang magiging pangunahing dahilan ng paghina ng US dollar. Tinukoy ng TD Securities at Commonwealth Bank of Australia na sa ilalim ng tumitinding tensyon, patuloy na susuportahan ng geopolitics ang US dollar.

Sabi ng Societe Generale, inaasahan nilang ang average price ng Brent crude oil ngayong Abril ay nasa $125 per barrel. Ganoon din ang forecast ng SocGen na maaaring umabot sa $125 per barrel ang April average.

Inakyat ng Goldman Sachs ang expectation sa presyo ng aluminum dahil sa tumitinding disruption ng supply. Sabi ng CITIC Securities, tuloy ang supply shocks kaya may opportunity sa aluminum sector. Giit ng Guosen Futures, nakadepende ang galaw ng presyo ng aluminum sa assessment ng supply destruction ng mga kumpanya.

Ayon sa Nomura, ang risk ng inflation na dagdagan pa ng pagbabago sa polisiya ay nagpapaliban ng expectation sa US Fed rate cut sa Setyembre. Hindi inaasahan ng Goldman Sachs ang rate hike mula Fed ngayong taon.

Mahahalagang Kaganapan ng Linggo

1. Nagpahayag si Powell ng “on hold” stance: Hindi maaapektuhan ng energy shock ang rate path, inflation expectation remains ang policy red line

Sa gitna ng lumalalang sitwasyon sa Gitnang Silangan at tumataas na volatility ng energy prices, muling lumitaw ang hindi pagkakasundo sa loob ng US Federal Reserve pagdating sa policy path.

Sa talumpati ni Fed Chair Powell noong Lunes sa Harvard University, ipinahayag ang pangunahing patakaran: Sa ilalim ng pinakabagong energy-driven short-term inflation pressure, mas pinipili ng Fed na panatilihin ang interest rate at gamitin ang “pass-through observation” sa energy volatility.

Itong dovish na sinabi niya ay mabilis na nagpa-adjust sa merkado mula aggressive rate hike expectation pabalik sa pag-asa sa rate cut. Gayunpaman, noong Biyernes, mas mataas sa inaasahan ang Nonfarm Payrolls data kaya humupa ang market na pumapabor sa rate cut hanggang 2026. Nadagdagan ang NFP ng 178,000 nitong Marso, mas mataas sa inaasahan na 60,000, pinakamataas simula Disyembre 2024, bumaba ang unemployment rate sa 4.3% at bumagal ang wage growth sa 3.5%. Natapos na ang medical strike at mainit ang klima, dahilan ng mga pagbabagong ito.

Ang tinatawag na “pass-through observation” ay pagbibigay-diin na ang pagtaas ng energy prices ay isang panandaliang supply shock at hindi direktang dahilan na baguhin ang monetary policy. Tiniyak ni Powell na karaniwan, limitado ang epekto ng energy price shocks, at dahil sa lag sa policy transmission, mahirap agad maikumpensa ang ganitong klaseng volatility. Kaya, ang pabiglang pagbabago ng rate sa kasalukuyan ay posibleng magdala ng policy mismatch risk.

Gayunpaman, tinukoy ni Powell ang malinaw na hangganan ng policy. Binigyang-diin niya na kapag ang tumataas na inflation ay nagsimulang makaapekto sa long-term expectation ng publiko, mapipilitan ang Fed na kumilos. Mataas ang inflation sa nakaraang limang taon, kaya mahirap para sa mga negosyo at pamilya na huwag mag-alala sa panibagong round ng pagtaas ng presyo. Binigyang babala niya na kung paulit-ulit ang ganitong supply shock, maaaring mabuo ang mas mataas na inflation expectation kaya magpapatuloy ang epekto sa pagpepresyo.

Kahawig din ito ng pananaw ni New York Fed President Williams. Ayon kay Williams, nararamdaman na sa ekonomiya ang epekto ng Gitnang Silangan conflict sa supply chain at energy prices, at inaasahan niyang tataas sa 2.75% ang US inflation hanggang katapusan ng 2026. Subalit, sa tingin niya kasalukuyang “appropriate” ang interest rate, dapat panatilihin ng Fed ang policy stability, at inaasahang lalago ng 2.5% ang US economy ngayong taon at bahagyang bababa ang unemployment rate.

Sa kabilang banda, may mas maluwag at mas mahigpit na pananaw sa loob ng Fed. Patuloy na nananawagan si Board Member Milan ng rate cut – sa paniniwalang kung wala namang long-term inflation spillover, dapat balewalain ang energy price volatility at magkaroon ng 100 basis point policy rate cut ngayong taon kung posible.

Sa kabilang panig, nagbabala si Kansas Fed President Schmid na huwag maliitin ang tumataas na epekto ng energy prices sa inflation. Sa sitwasyon na mataas na ang inflation, delikado ang ituring na panandalian lang ang oil price spikes; nababahala siyang baka mag-stuck ang inflation sa 3%.

Mas neutral naman ang posisyon ni St. Louis Fed President Musalem. Sa tingin niya, ang kasalukuyang level ng interest rates ay sapat na upang patatagin ang risks, panandaliang hindi kailangan baguhin, ngunit suportado niya ang adjustment ng rates kung magbago ang economic environment.

2. Patuloy na lumalala ang gulo ng US-Israel-Iran: Di pa tumitigil si Trump, plano ng Iran singilin ang Hormuz passage

Sa nakaraang linggo, lalong sumiklab ang tensyon sa Gitnang Silangan sa tuloy-tuloy na sigalot ng US, Israel, at Iran. Lumagpas na sa militar ang labanan at sumasaklaw na ito sa enerhiya, shipping, at regional security, habang ang Hormuz Strait ang sentrong labanan.

Sa larangan ng labanan, malinaw ang escalation ng salpukan ng Iran kontra US at Israel. Mahigit 90 rounds na ng “True Promise-4” operation ang inlunsad ng Iran, patuloy ang pag-atake sa US military bases, Israel military industry targets, pati na energy at metals ventures gamit ang missiles at drones, at nagbabantang papalawagin ang mga target at bilisan ang pagpapaalis sa US military presence sa Gitnang Silangan.

Napinsala din ang imprastraktura sa Iran tulad ng ikonikong tulay, Itinatapos Steel Plant at iba pang meteorological at pharmaceutical facilities, at may mga lugar na nawalan ng kuryente. Ayon sa Iran, mahigit 115,000 civil facilities na ang nasira sa sigalot na ito.

Tuloy ang matinding military pressure mula US at Israel. Sabi ng US, higit 11,000 targets na sa Iran ang tinamaan, patuloy din ang deployment ng tropa sa region, kasama ang expansion ng A-10 deployment at carrier battle group movement. Sabi ng Israel, gumamit na sila ng mga 16,000 na bala, winasak ang libu-libong target, at patuloy na binobomba ang Hezbollah sa Lebanon. Kahit bagsak na raw ang missile capacity at command chain ng Iran, nagsisimula nang sumikip ang Israeli resources.

Lalo ring humahaba ang political discord. Sabay-sabay sinabi ni Trump na matatapos na ang gulo (giit na nagpalit na raw ng rehimen sa Iran), subalit bantang bubug-bugin pa ng todo sa susunod na mga linggo at wawasakin pa ang kritikal na infrastructure sa Iran. Nananatiling ayaw ni Iran sa ceasefire, layunin nito na tapusin ang giyera at makuha ang katiyakang hindi na sila aatakihin. Malayo pa rin ang posisyon ng dalawang panig sa negotiations at war objectives.

Ang control sa Hormuz Strait ay nananatiling susi sa labanan. Hindi lang pananakot, kundi pormal na proposal ni Iran na singilin ang mga barkong dadaan, at kasalukuyang nakikipagkasundo sa Oman para sa transit. Bagaman nagbigay sila ng assurance sa ilang bansa, malinaw ding hindi naibabalik sa dati ang Strait.

Pumapandiyes din ang international maneuvering sa kabila ng Strait. Plano ng UK na tawagin ang mga kasosyo para sa military plans; hinihikayat naman ng EU ang pagpapalawak ng maritime patrols para hindi matigil ang trade route. Samantala, nag-isip ang UAE na tulungan ng US military para sapilitang magbukas ng Strait, patunay na nanganganib nang mabalot sa tuwirang labanan ang mga Gulf Country. May ilang bansa sa Europa ang nagkakandakuba sa US, kabilang ang pagtanggi sa airspace o base access.

Kita na ang spillover ng sigalot. Madalas na atakihin ang mga energy at industrial facilities sa Gitnang Silangan. Natigil ang pasilidad ng aluminum smelting ng UAE, mga oil tanker at airport facility ay nagiging target din. Maging global security situation ay tinamaan. Nagkaroon ng hidwaan sa loob ng NATO dahil sa polisiya ng US, at hayagang kinuwestiyon ng mga pinunong Europeo ang feasibility ng US military at political strategy.

3. Buffett: Maaga ang pagbawas sa Apple, walang dapat ipangamba sa pullback ng stock market

Sa kauna-unahang panayam simula nang bumaba siya bilang Berkshire Hathaway CEO, malinaw na ipinalabas ni Warren Buffett na nananatili ang BankCompany sa observing mode sa kasalukuyang environment at nagbigay ng mga bagong pananaw sa investments, policy at philanthropy.

Sa harap ng 10% pagbagsak ng US stocks mula tuktok, tinukoy ni Buffett na “walang dapat ikabahala”, at inamin na currently ay “walang makitang magandang opportunity” ang Berkshire. Tinatayang may $350B cash sa kumpanya, karamihan ay naka-invest sa US Treasuries, at kamakailan ay nadagdaga ng $17B. Sinabi niyang bibili sila hangga’t may malaking pagbaba sa market.

Sa governance, ipinasapasa na ni Buffett ang stock investing decisions kay Greg Abel, na hawak ang $300B portfolio; magiging CEO siya sa end-2025. Hindi na lalahok si Buffett sa May stockholder meeting, manonood na lang.

Sa holdings, inamin ni Buffett na masyadong maaga siyang nagbawas sa Apple, pero may mahigit $100B pre-tax gain pa rin. Apple pa rin ang pinakamalaking holding ng Berkshire na $61.96B, ngunit masyadong malaki na kaya hindi natuwa si Buffett, aniya ay halos katumbas na ng kabuuan ng iba pang holdings kaya bibili lang sila ulit kung mas sexy na ang presyo. Pinuri rin niya si CEO Tim Cook at sinabing mas magaling pa ito mag-manage kay Steve Jobs.

Sa macro, suportado ni Buffett ang “zero inflation” goal. Naniniwala siya na ang 2% inflation ay unti-unting kakain sa kayamanan, subalit mas mahalaga ang stability ng financial system. Pinuri niya si Fed Chair Powell sa mabilis na pag-cut ng rate noong pandemic kaya naiwasan ang krisis, at ilinalagay siyang kapantay ni Volcker bilang “bayani.”

Sa charity, inanunsyo ni Buffett na ire-revive ang “charity lunch,” ngunit may pagbabago sa donation sa Gates Foundation. Simula 2006, nagbigay na siya ng mahigit $50B, ngunit hindi na niya kinausap si Bill Gates mula nang sumabog ang Epstein scandal at maghihintay kung magpapatuloy ang annual donation. Ayon sa plano, mga $140B asset ang ililipat sa family foundation ng kanyang mga anak pag siya ay yumao.

4. Trump hinigpitan ang taripa policy: mataas pa rin sa metals, tiered na ang sa gamot

Ngayong linggo, naglatag ang administrasyon ni Trump ng mahahalagang pagbabago sa taripa system. Samantala, nananatili ang 50% maximum tariff sa bakal, aluminum at copper, at nagsimula ng tiered system sa imported na gamot, tanda ng pag-shift ng policy mula pagpapataas sa restructuring.

Sa metal tariffs, habang mataas ang taripa, nagkaroon ng exemption at layering. Sabi ng White House, 0% tariff ang products na mas mababa sa 15% ang metal content, habang “mainly made of” ay 25%. Yung gamit ang US metal fully pero produced abroad, 10% tariff. Ilang industrial at power grid products ay 15% hanggang end of 2027 para suportahan ang local industry.

Pero, maraming key derivatives gaya ng imported pipe ay nananatili sa 50% tariff, at nakabase sa product value hindi metal content. Sa simpleng structure, posibleng tumaas ang actual na taripa ng ilan. Hindi gaanong nagreact ang market, kahit tumaas at bumaba ang copper price sa NY Commodity Exchange.

Kaugnay noon, lumawak ang gamit ng taripa sa imported na gamot. Sa bagong patakaran, ang patent drug na hindi gawa sa US at walang pricing deal sa gobyerno ay may mas mataas na taripa at maaaring umabot sa 100% rate para sa piling produkto. Pero kung galing sa EU, Japan, Korea at iba pang may deal, 15% lang, at produksyon sa US ay 20% lang, at bonus 0% kung may most favored nation deal.

Karamihan sa mga malalaking pharmaceutical firm ay exempted dahil may kasunduan, kaya’t pangunahing apektado ang small-medium pharmacy at API makers. Batay sa estima, sa $274B na pharma import sa 2025, $12B lang ang tatamaan ng high tariff.

Layon ng polisiya na pwersahin ang produksyon na bumalik sa US, pero matindi ang tutol ng industriya. Ayon sa biotech industry org, tataas ang gastos sa R&D at hirap sa capital, kaya puwede ring mabalam ang new drugs. Pipiliin ng pharma kung aakuin ang cost o magtaas ng presyo.

5. OpenAI nagtaas ng halaga sa $852B, nag-rationalize ng negosyo, all-in sa “super app” at IPO push

Ngayong linggo, inihayag ng OpenAI na nakatapos ng bagong round ng $122B funding, lumobo ang valuation sa $852B, kabilang na sa pinakamahalagang private firms sa mundo. Ang record-breaking raise na ito ay naglagay din ng daan para sa IPO ngayong taon.

Pinangunahan ng industry capital ang round, kung saan pumasok sina Amazon, Nvidia, SoftBank ng $110B, at nag-advance na si Amazon ng $15B at bukod pa roon ay may $35B commitment kapag nag-IPO o makamit ang AGI. Pinasok din ng VC gaya ng Andreessen-Horowitz at Sequoia ang round.

Kakaiba, binuksan sa retail investors ang round na ito, dumaan sa bangko at Cathy Wood's ETF at umabot ang retail money sa $3B, palatandaan ng lumalawak ang kapital base mula sa institusyon papuntang public.

Sa negosyo, abala ang OpenAI sa pag-trim ng non-core, epektibong ilatag ang platform: Gagawa sila ng “super AI app” na one-stop para sa ChatGPT, coding, browsing, at agents, at isinara na ang Sora na video tool at shopping sa ChatGPT, papuntang resource concentration.

Sa kita, mabilis man ang commercialization pero mabigat pa rin ang pressure na kumita. Umaabot na sa $2B/month ang kita, 60% mula sa consumer business, subalit tinatantiya ng iba na bilyon-bilyong dollar ang annual loss, at posibleng hanggang 2030 pa bago bumalik sa kita.

6. SpaceX lingid na nagsumite sa SEC para sa IPO: $75B na target funds, $1.75T valuation, aabutin ang kasaysayan

Ayon sa ulat ng media, lihim nang nagsumite si SpaceX ng Musk sa SEC para sa IPO na naglalayong magtataas ng $75B at umangkas sa $1.75T valuation. Kung madaraos ito, malalampasan nito ang $29B IPO ng Saudi Aramco noong 2019 bilang pinakamalaki sa kasaysayan.

Ang tawag nila sa listing ay “Project Apex”, 21 bangko ang syndicate, kasama ang Goldman Sachs, Morgan Stanley, JP Morgan, Bank of America at Citi bilang lead. Tatakdang June 2026 ang listing, wala pang exchange na final, pero lahat nag-aabang na Nasdaq ang pipiliin.

Para mahikayat ang project, inayos na ng Nasdaq ang inclusion rules, pinalilitan na ang large IPO stocks na mapasama agad sa Nasdaq 100 index sa loob ng 15 araw. Sa $360-370B size ng Invesco's QQQ ETF, kung mapunta ang SpaceX ng 1-2% weighting ay tagos ito ng bilyon sa inflow.

Sa structure ng offer, bubuksan ng SpaceX para sa retail investors ang 30% ng shares, bihirang mangyari. Tradisyon ni Musk na isali ang public sa capital, kaya posibleng sumiklab ang demand dito.

Kapag natuloy, hindi lang babaguhin ng SpaceX ang kasaysayan ng IPOs kundi gagawin din nitong si Musk ang unang may hawak ng dalawang trillion-dollar listed companies kasabay ng Tesla.

7. $2.5B “bare tool” scandal: Anthropic leak ng Claude Code naabot ng 21M na makikita

Noong Abril 1, kinumpirma ng AI startup Anthropic na may bahagi ng source code sa programming tool na Claude Code ang na-leak. Sabi nila, bunga ito ng operational error at packaging, hindi external hack, at walang customer data o credentials na na-expose, at ginagawa ng paraan na hindi na maulit.

Mabilis na nag-viral ang leak sa social sites. Madaling araw ng US, 4:23 AM, may lathala na ng link sa X platform sa leaked code, higit 21 million na ang views. Kahit giit ng kumpanya na walang sensitibo, ang paglabas mismo ng code ay ibig sabihin na posibleng magamit ng competitors at developers ito para aralin ang core structure at logic, kaya may risk sa technology moat.

Kaugnay dito, ito na ang pangalawang beses sa isang linggo na may issue sa data ang Anthropic. Nauna rito, ayon sa ulat ng Fortune noong Marso 27, may nahanap sa public data cache ang media na dokyumento at specs ng generation AI model ng kumpanya.

8. EV makers naglabas ng “grades”, Tesla bagsak ang Q1, masama ang forecast sa taon

Sa unang quarter ng 2026, nakapagtala ang Tesla ng 358,023 units delivery at 408,386 units production. Sadyang mas mababa ito sa estimate ng StreetAccount na 370,000 units, pati na ang internal consensus ng company noong Marso 26 na 365,645. 6% lang ang growth year-on-year—336,681 last year—pero 13% bumaba kumpara sa nakaraang quarter. Pabagsak ang buong taon: mula sa 1.79M delivered vehicles noong 2024, babagsak sa 1.64M sa 2025, second straight year ng pagbaba.

Model 3 at Model Y pa rin ang backbone, 341,893 units ng Q1 delivery, 97% ng kabuuang delivery. Tuluyan nang bumagsak ang Model S at Model X, at kinumpirma ni Musk noong Miyerkules na patapos na ang orders, natitira na lang ang stock, at pinaghahandaan ang “formal ceremony” para tapusin ang era. Ang linya ng Fremont ay gagamitin na lang para gumawa ng Optimus robot. Ang Cybertruck na sinimulan noong end-2023 ay hindi pa matagumpay sa mainstream, at kabuuang delivery ng full-electric Semi truck ay tataas pa lang sa 2026.

Samantala, lumabas na rin ang delivery data ng local car companies for March, at malinaw ang rebound ng market. Sabi ng Passenger Car Association, 1.7M retail sales ng passenger car noong March, 12.4% bumaba year-on-year; 900,000 ay new energy, 52.9% ang penetration. Mabilis na gumanda ang consumer demand pagkatapos ng holiday, pati na ang car swaps at bagong modelo, lumakas noong mid to late March; may 24.2% na discount pa rin ang fuel cars, at tumaas ang oil price kaya nabawasan ang demand. Magbubukas ang Beijing Auto Show, hudyat ng bagong cycle, magiging mas matindi ang competition sa Q2, ngunit sisikapin ng top brands na palakasin pa ang position nila.

Nakapagdala ang Leapmotor ng 50,029 units ngayong Marso, 35% mas mataas year-on-year, 78% month-on-month; 110,200 units sa Q1. Li Auto, 41,053 units, up 55% MoM, 95,100 sa Q1.

NIO, 35,486 units delivered, 136% up YoY, 71% up MoM, 83,500 sa Q1, lampas sa guidance; XPeng, 27,415 units, 80% taas MoM, pero bumaba ng 17.4% YoY. Xiaomi Auto, mahigit 20,000 units delivered, halos pareho MoM, bumaba YoY; nagsimulang magdeliver ang new gen SU7 noong Marso 23, mahigit 7,000 sa loob ng 9 araw, pansamantalang apektado ng transition ng model.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

D ($D) 24-oras na amplitude 71.1%: Malaking pagtaas ng volume ng kalakalan sanhi ng mataas na volatility

SOMI(Somnia)umulat ng 43.2% sa loob ng 24 oras: Tumalon ang dami ng kalakalan ng higit sa 1700% at nagtulak ng pagbalik