Ayon kay Hartnett ng Bank of America: Ang pinakamalalaking panalo sa unang limang taon ng 2020s ay mga stock, at sa susunod na limang taon ay magiging mga kalakal (commodities) naman.

Ang pandaigdigang makro na kalakaran ay kasalukuyang dumaranas ng malalim na muling pagsasaayos. Ayon kay Michael Hartnett, Chief Investment Officer ng Bank of America, ang mga nanalo sa unang bahagi ng dekada 2020 ay ang stocks, ngunit sa ikalawang bahagi ng dekada ay lilipat ang pangunahing direksyon ng merkado mula sa US stocks at dollar papunta sa mga kalakal.

Sa pinakabagong Flow Show report, tinukoy ni Hartnett na anim na istrukturang pagbabago ang nagtutulak sa cycle na ito: mula globalisasyon patungong nasyonalismo, mula efficiency-priority patungong livelihood-priority, mula independent patungong sunud-sunurang Federal Reserve, mula open borders ng Amerika patungong kontrolado, mula AI arms race patungong disruptive, at mula US services sector patungong manufacturing—dagdag pa ang depreciation ng dollar at sobrang fiscal expansion ng mundo. Sa ganitong konteksto, naging pangunahing risk at inflation hedge na ang mga kalakal para sa mga asset allocator.

Sa kamakailang pagtaya sa merkado, muling napatunayan ang prediksyon ni Hartnett—ang dati niyang sell signal ay tumpak na nahuli ang pansamantalang pinakamataas ng S&P 500 at halos sakto ring nahulaan ang market bottom. Sa kasalukuyan, itinuturing niyang ang market sentiment ay mula sa “sell on rally” patungong “new highs in May”, at inaasahan na sa 2026 ay muling aabot sa bagong rekord ang daloy ng pondo sa stocks.

Sa ikalawang bahagi ng dekada 2020, papalit ang mga kalakal, international stocks, at small caps

Inilalarawan ni Hartnett ang kasalukuyang makro na sitwasyon bilang kumpol ng mga malalalim na istrukturang pagbabago. Sa kontekstong ito, hinuhulaan niyang ang pamumuno sa merkado sa ikalawang bahagi ng dekada 2020 ay lilipat mula sa dollar at US large-cap stocks patungo sa mga kalakal, international stocks, at small caps. Isinulat niya na ang mga kalakal ay kasalukuyang nagsisilbing risk at inflation hedge, samantalang ang dollar ay may bearish hedge value na lang. Ang impact ng tariffs, pagluwag ng NATO order, at banta sa OPEC petrodollar cycle ay pawang mga long-term negative para sa dollar.

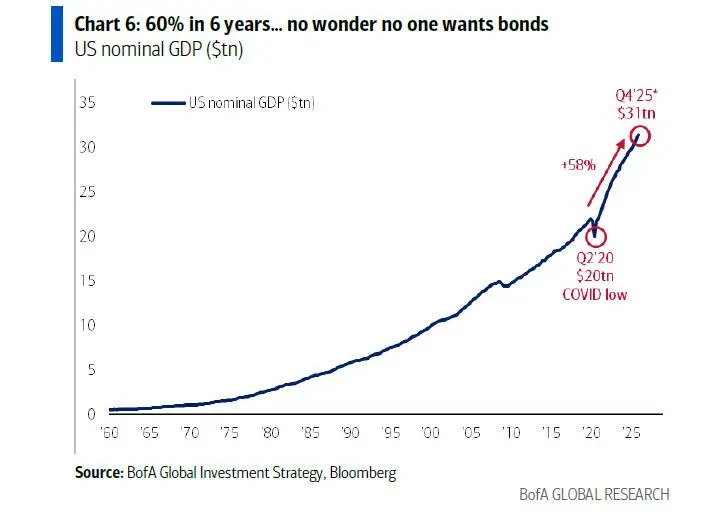

Dagdag pa ni Hartnett, handa pa rin siyang bumili ng 30-year US Treasury sa yield na 5%, itinuturing itong reverse opportunity na parang stocks noong 2008 o kalakal noong 2018. Ngunit aminado siyang, hangga't hindi talaga lumilipat ang mga botante sa pananaw na pabor sa fiscal discipline, mas malamang na tumaas lang saglit ang government bonds kaysa tuluyang magkaroon ng bull market. Kailangan pa rin ng mga politiko na panatilihing mataas ang employment rates, kaya magpapatuloy ang fiscal expansion na nagtutulak pataas sa nominal GDP—sa Amerika, tumaas na ng 60% ang nominal GDP sa loob ng anim na taon.

Policy panic ang fallback, ang tunay na panganib ay policy failure

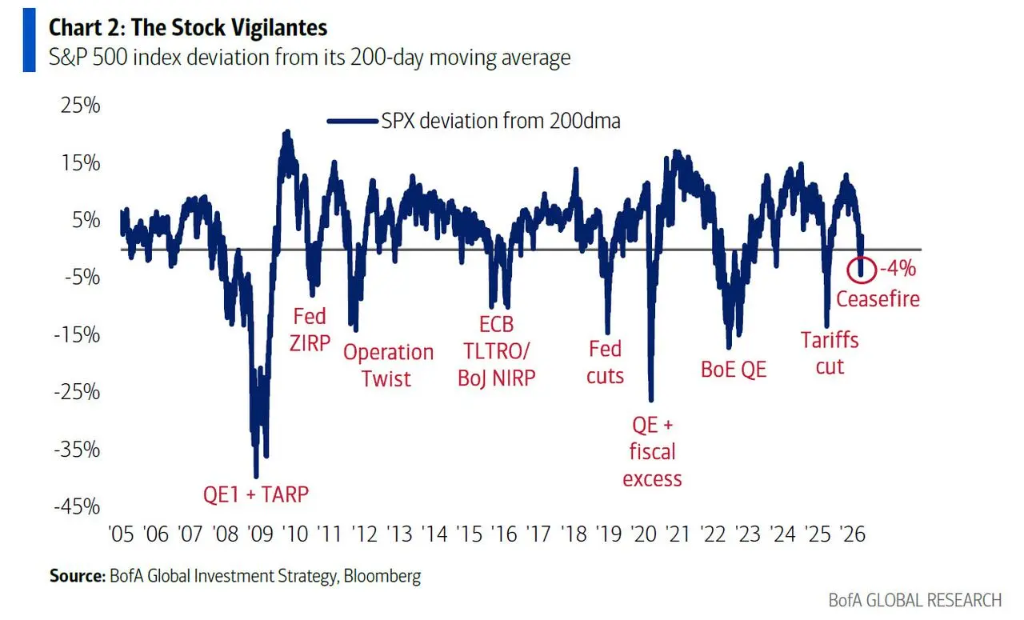

Ginamit ni Hartnett ang sikat na kasabihan ni James Carville at inangkop ito—"Ngayon, para naman sa stock market, James"—upang linawin ang pangunahing pananaw: madalas magsilbing hudyat ng bottom ng merkado ang panic ng mga policymaker. Tinukoy niya na simula noong 2008 Global Financial Crisis, ang bawat bear market at correction sa Wall Street ay na-reverse dahil sa easing ng polisiya.

Hindi naiiba ang sitwasyon ngayon. Nang bumagsak lamang ng 4% ang S&P 500 at magkaroon ng oversold na lagay, agad itong nabigyan ng positive boost ng balita ng ceasefire, kasunod ang pitong araw na sunod-sunod na pag-akyat. Paliwanag ni Hartnett, naging "too big to fail" na talaga ang stock market, at ang tunay na panganib ay kapag pumalya ang polisiya—tulad ng dollar o bond market na bumagsak, o kapag sumiklab ang isang credit event.

Sa political na aspekto, kasalukuyang may overall approval rating na 41% si Trump, 37% sa economic issues, at 33% sa inflation issues—pawang record lows pero mas mataas pa rin kaysa 2022 lows ni Biden. Base rito, hinulaan ni Hartnett na magiging dahilan ng policy easing ang midterm election pressures para mapabuti ang affordability ng mga pangunahing pangangailangan, na magiging positibo sa consumer stocks.

Daloy ng pondo nagpapakitang tumataas ang risk appetite, ngunit may natitira pang down side sa emosyon ng merkado

Ayon sa global fund flow data ng nakaraang linggo, $70.7 bilyon ang napunta sa cash, $36.8 bilyon sa stocks, $8.7 bilyon sa bonds, $3.5 bilyon sa gold, at $200 milyon sa cryptocurrencies.

Tinuturo ni Hartnett na nananatiling matatag ang dalawang long-term trends simula pa noong 2008: patuloy na nauungusan ng passive investing ang active investing, $7.1 trilyong net inflow sa stock ETF kumpara sa $3.4 trilyong net outflow mula sa long-term stock funds; tuloy-tuloy na ina-outperform ng corporate bonds ang government bonds, $2.7 trilyon ang net inflow sa investment-grade bond funds habang $900 bilyon lamang sa US Treasury funds.

Ang Bank of America Bull & Bear Indicator ay kasalukuyang nasa 6.3, nasa neutral range—ang reverse "sell signal" noong Disyembre 17 ay natapos na noong Marso 25. Paalala ni Hartnett, mahalagang abangan ang April Fund Manager Survey na ilalabas sa darating na Martes.

Sinabi niya, kung magkakaroon ng mga extreme bearish reading na tulad ng "Liberation Day" noong Abril nakaraang taon—global growth outlook na bumagsak sa -82%, cash levels umabot sa 4.8%, at stock allocation bumaba sa -17%—ito na ang "close your eyes and buy" signal. Kahit na bumaba na ang sentiment, malayo pa ito sa extreme levels. Noong Mayo ng nakaraang taon sa pinakamababa ng market, nasa 3.4 lang ang Bull & Bear indicator, mas mababa kumpara sa kasalukuyang 6.3.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

AXS (AxieInfinity) tumalon ng 52% sa loob ng 24 oras: GameFi rebound at aktibidad ng whales ang nagtutulak