Kumalat na ang krisis sa pribadong pautang: Mula sa alon ng pag-withdraw hanggang sa CDS na kasangkapan para mag-short, nagsimula nang makialam ang Federal Reserve at Kagawaran ng Pananalapi ng Amerika

Ang pribadong credit market ay kasalukuyang humaharap sa isang sistemikong risk na dulot ng sabayang presyon mula sa iba't ibang panig. Ang sunod-sunod na pag-atras ng pondo, ang pagpapaigting ng Wall Street sa paglulunsad ng mga private credit credit default swap (CDS) bilang mga shorting tool, at ang papahigpit na posisyon ng mga regulator, ay nakatawag-pansin na sa Federal Reserve at Treasury Department. Ang kahinaan ng asset class na ito ay walang kaparis na bilis na naitatanghal sa harap ng merkado.

Sa likod ng malawakang pagsabog ng pribadong credit crisis, aktuwal itong nag-ugat sa mas malalim na istruktural na pagkakagambala: Ang pundamental na lohika na tumutulak sa mabilis na paglago ng pribadong credit—iyon ay ang demand sa corporate financing na ginagatungan ng AI data center building boom—ay kasalukuyang tumatanggap ng matinding sagka mula sa realidad.

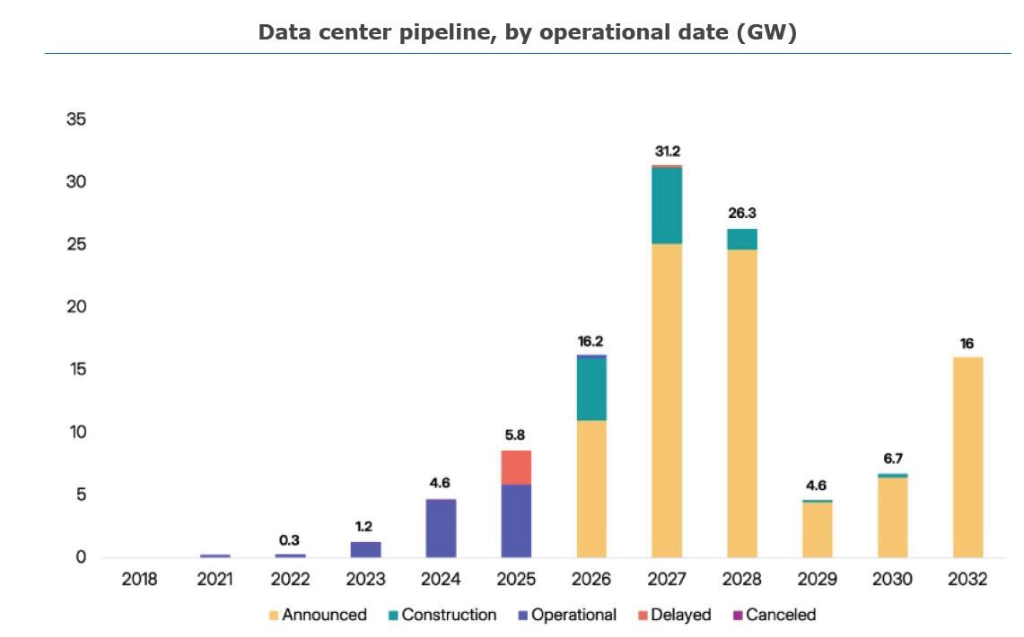

Ayon sa pinakabagong datos ng Sightline Climate, mula sa tinatayang 16 gigawatt na kapasidad ng data center na plano sanang mailunsad sa Amerika pagsapit ng 2026, 30% hanggang 50% dito ay inaasahang maaantala o makakansela, at kasalukuyang humigit-kumulang 5 gigawatt lamang ang aktuwal na itinatayo. Ang malaking pagkaantala sa panig ng supply ay direktang tinatamaan ang asset pool ng pribadong credit na umaasa sa tuloy-tuloy na demand para sa financing ng AI infrastructure.

Kasabay nito, maagang naghahanda ang Wall Street para sa susunod na krisis—ang paglabas ng private credit CDS tool ay indikasyon na ang mga institusyong namumuhunan ay nagsisimula nang tukuyin at presyuhan ang sistemikong pressure sa merkado. Pinagtibay pa ito ng pakikialam ng Federal Reserve at Treasury Department, na nagpapakitang mataas ang antas ng pag-iingat ng mga regulator laban sa posibilidad na magbunga ito ng domino effect.

Ayon sa mga analyst, ang hindi pagtupad ng mga AI infrastructure project sa inaasahang resulta ay nagdudulot ng pressure sa kalidad ng underlying assets, ang liquidity mismatch ay nagsimula ng withdrawal wave, ang pagpapakilala ng CDS at iba pang shorting tools ay nagdadala ng bagong negative feedback mechanism sa merkado, at lalo pang pinatitibay ng regulatory intervention ang presyuhan sa sistemikong risk ng market. Ang pagsasama-sama ng maraming pressure ay lumilikha ng isang "perfect storm" sa pribadong credit market.

AI Infrastructure Bubble: Ang Pundamental na Lohika ng Paglawak ng Pribadong Credit ay Unti-unting Nayayanig

Ang mabilis na paglago ng pribadong credit market sa mga nagdaang taon ay malapit na naiuugnay sa financing boom ng AI infrastructure buildout. Subalit, ang pundamental na kwento ay nahaharap sa seryosong hamon ngayon.

Batay sa ulat ng Sightline Climate na pinamagatang "2026 Data Center Outlook," planong magdagdag ang Amerika ng hindi bababa sa 16 gigawatt ng data center capacity sa 140 proyekto ngayong taon, ngunit limang gigawatt lamang dito ang aktwal na kasalukuyang tinatayo.

Tiniyak ng ulat na may 30% hanggang 50% ng mga proyektong pang-2026 ang inaasahang maaantala dulot ng sumusunod: kakulangan sa supply ng kuryente (25% ng mga proyekto ay wala pang inihahayag na power solution), palalakas na oposisyon mula sa mga komunidad, at panganib ng kakulangan sa kagamitan sa power grid.

Ang agwat na ito ay lalo pang lalawak sa darating na mga taon. Ayon sa ulat, mula sa 21.5 gigawatt na planned capacity para sa 2027, 6.3 gigawatt lamang ang aktwal na ipinapatayo. Mula 2028 hanggang 2032, karamihan sa mga proyekto ay hindi pa nga nagsisimula—mula sa 37 gigawatt na planned infrastructure, 4.5 gigawatt lamang ang aktwal nang nasimulan, at karamihan ng mga proyekto ay walang malinaw na timetable ng pagtatapos.

Pinangalanan ni Canaccord Genuity analyst George Gianarikas ang sitwasyong ito bilang "ang data center boom sa U.S. ay bumabangga sa matinding pader ng logistical friction." Abiso niya, kung hindi mapapaigting ang local manufacturing at grid integration, "ang wave ng digital expansion pagsapit ng late 2020s ay maaaring mauwi sa hanay ng hindi matutupad na mga pangako."

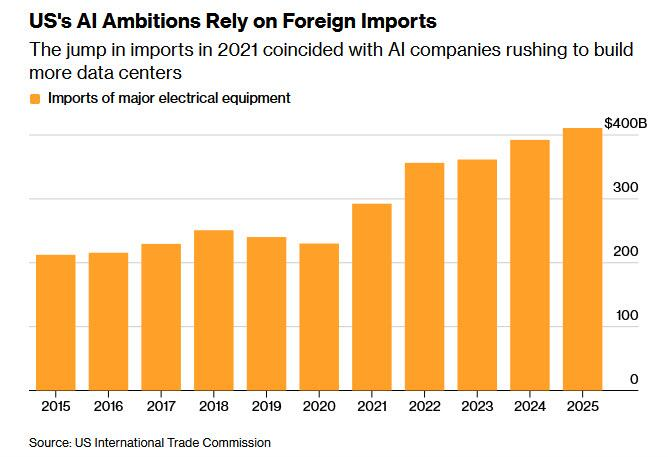

Isa sa mga pangunahing bottleneck sa data center construction ay ang matinding kakulangan sa critical electrical equipment. Ang shortage ng transformers, switchgear at storage devices ay hindi lamang dulot ng papalakas na demand mula sa AI data centers, kundi pati na rin ng lumalagong pangangailangan sa electric vehicles at heat pumps na nagpapalawak ng grid kebutuhan.

Ayon sa ulat ng Bloomberg, hindi makasabay ang lokal na manufacturing capacity ng U.S. sa bilis ng demand kaya’t napipilitang umasa ang mga developers sa imports. Sinabi ni GE Vernova electrification chief executive officer Philippe Piron:

Noong bago mag-2020, karaniwang 24 hanggang 30 buwan ang delivery time ng high-power transformers; ngayon, ang mga AI company ay karaniwang nangangailangan ng delivery sa loob ng 18 buwan. Ang biglang pagtaas ng demand ang nagpalawig ng delivery cycle hanggang maximum na limang taon, na naging sanhi para ang ibang kumpanya ay mag-repurpose ng dating transformers mula sa inabandunang power plants bilang pansamantalang solusyon.

Tumutukoy ang problemang ito sa mas malalim na istruktural na isyu ng hollowing out sa American manufacturing sector. Sa nakaraang dekada, ang mga patakarang naglalayong ibalik ang manufacturing capacity ay hindi pa rin nagreresulta ng makabuluhang pagtaas ng output—kaya’t patuloy pa ring umaasa ang mga kumpanya sa Chinese supply chain, na direktang taliwas sa estratehikong layunin ng U.S. kontra China pagdating sa AI field.

Funding Gap: $5 Trilyon ang Kinakailangang Pondo, Maaaring Maggarantiya ang Pamahalaan ng Higit sa $1 Trilyon

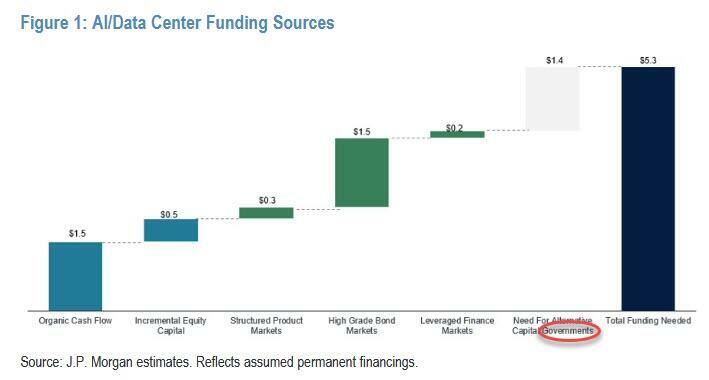

Hindi rin maaaring balewalain ang pressure sa larangan ng kapital. Ang malalaking paggasta ng mga hyperscale cloud companies ay hindi pa rin sapat kumpara sa kabuuang pangangailangan para sa financing.

Ayon sa pagsusuri ng JPMorgan, ang kabuuang funding na kinakailangan para sa AI cycle na ito ay hindi bababa sa $5 trilyon. Kahit pa idagdag ang malalaking capital expenditures at debt financing ng mga tech giants, kinakailangan pa ring punan ng pamahalaan ng Amerika ang mahigit $1 trilyong pagkukulang sa pondo.

Ang pressure na ito sa financing ang naging core background ng malalimang paglahok ng pribadong credit market sa AI infrastructure construction. Gayunman, kasabay ng pagtaas ng risk ng delays at cancellations, lalong tinatanong ang kalidad ng private credit assets na nababayaran lamang mula sa cash flow ng mga proyektong ito.

Inulat ni Shreeti Kapa, executive director ng Goldman Sachs, sa isang report na nabanggit ang consensus mula sa investor dinner:

"Talagang hindi sapat ang compute power, lahat ng kalahok ay may matinding constraint pagdating sa compute—mula sa chipmakers, sa permitting ng data center locations, hanggang sa kuryente, memory at workforce. Totoong totoo ang mga bottleneck na ito at magpapatuloy pa ng matagal."

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

ORCA (ORCA) tumaas ng 72.3% sa loob ng 24 oras: Pinangunahan ng short squeeze at mga anunsyo ng regulasyon