Ang "ASML ng Amerika" ay nagpakitang-gilas sa kita! Lam Research nagtala ng rekord sa kita ngayong quarter, sinabi ng CEO na "magiging maganda rin" ang susunod na taon

Ang kasiglahan sa pagtatayo ng AI data centers ay direktang nagko-convert sa mga order para sa mga kumpanyang gumagawa ng chip equipment.

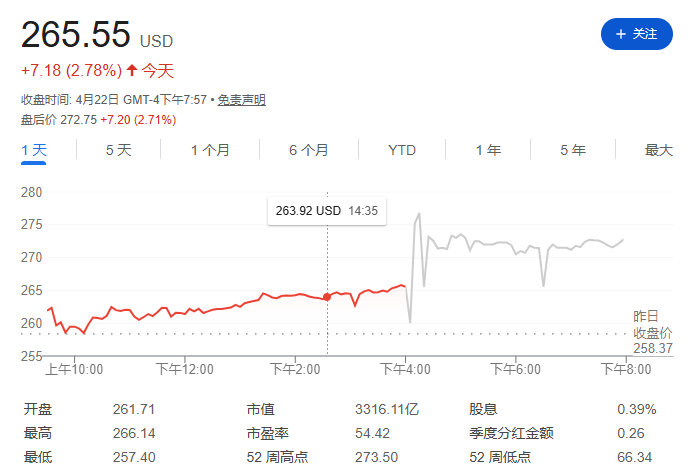

Noong Abril 22 sa Eastern Time ng US, inilabas ng American semiconductor equipment manufacturer at tinaguriang “ASML ng Amerika”—Lam Research ang kanilang financial report para sa ikatlong quarter ng fiscal year 2026 (hanggang Marso 29, 2026). Ipinakita sa ulat na umabot sa all-time high para sa quarterly revenue at earnings per share ang kumpanya at nilampasan ang inaasahan ng Wall Street, kaya tumaas ng halos 4% ang presyo ng shares pagkatapos ng trading. Narito ang pangunahing datos mula sa ulat:

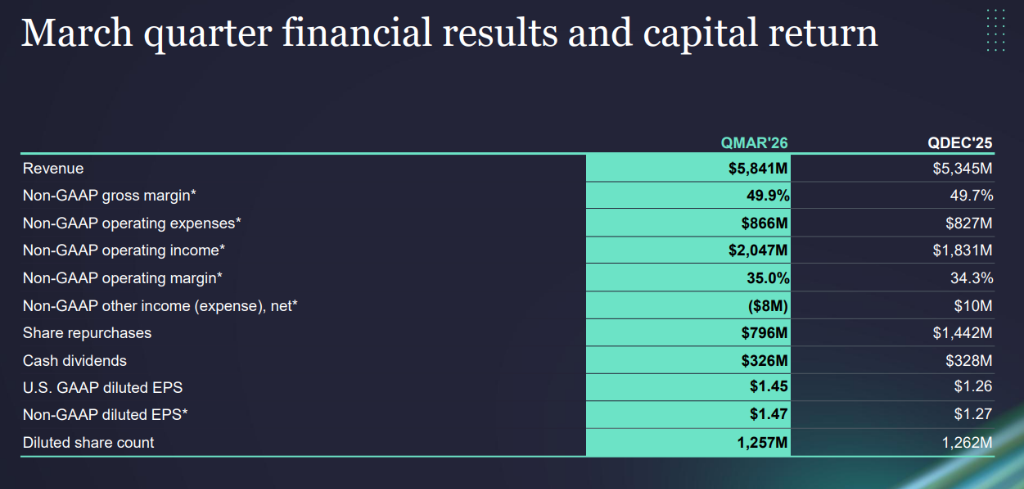

- Ang revenue ngayong quarter ay umabot sa $5.84 bilyon, tumaas ng 24% taun-taon at 9% kada quarter, na mas mataas sa inaasahan ng mga analyst na $5.75 bilyon.

- Ang GAAP netong kita ay $1.825 bilyon, halos 37% na mas mataas kaysa $1.331 bilyon noong parehong panahon noong nakaraang taon at 14% na increase mula $1.594 bilyon last quarter.

- Ang Non-GAAP diluted earnings per share ay $1.47, mataas sa inaasahan ng market na $1.36, at tumataas ng 41% mula $1.04 noong nakaraang taon.

- Ang operating profit margin ay tumaas mula 33.1% tungo sa 35.0% taon-taon, palatandaan ng patuloy na pagpapabuti ng kalidad ng kita.

- Ang GAAP gross profit margin ngayong quarter ay 49.8%, umangat ng 20 basis points quarter-on-quarter.

Sinabi ni CEO Tim Archer sa financial report statement: “Nakamit ng Lam Research ang record revenue at earnings per share nitong Marso quarter, at isinusulong ng AI-driven demand ang pagbabago sa semiconductor industry. Ang aming strategic investments at operational efficiency ay nagbubunga ng matibay na momentum, sumusuporta sa AI roadmap ng aming mga kliyente, at nagtutulak sa Lam Research upang patuloy na higitan ang market performance sa mahalagang yugto ng paglago.”

Sa earnings call, dagdag pa ni Archer: “Para sa Lam Research, ang demand environment na ipinapaandar ng AI ay lumilikha ng ideal na kondisyon para patuloy na lumampas sa market performance.” Sa pagtanaw pa sa hinaharap, binanggit niyang, “Ngayon, pakiramdam ko ay magiging napakagandang taon ang 2027.”

AI Demand Drive, Patuloy ang Boom sa “Shovel Business”

Ang core products ng Lam Research ay etching (etch) at thin film deposition (deposition) equipment—sa madaling salita, ito ang mga makinaryang nag-ukit at nagpapatong ng micro-circuits sa silicon wafer, isang mahalagang bahagi ng proseso sa paggawa ng chip. Kasama nito ang Applied Materials at Tokyo Electron bilang mga top suppliers globally sa merkado na ito.

Kasabay ng pabilis na pagtayo ng AI data centers, ang mga chip manufacturer tulad ng TSMC at Micron ay malaki ang itinaas ng capital expenditures, dahilan para tumaas ang demand sa equipment. Ang upward cycle na ito ay nagsimula sa pagtatapos ng 2023 at tumutuloy pa hanggang ngayon.

Sa income structure, ngayong quarter ay $3.73 bilyon ang system equipment revenue, at $2.11 bilyon naman ang revenue mula sa customer support at services, parehong tumaas kumpara sa nakaraang quarter.

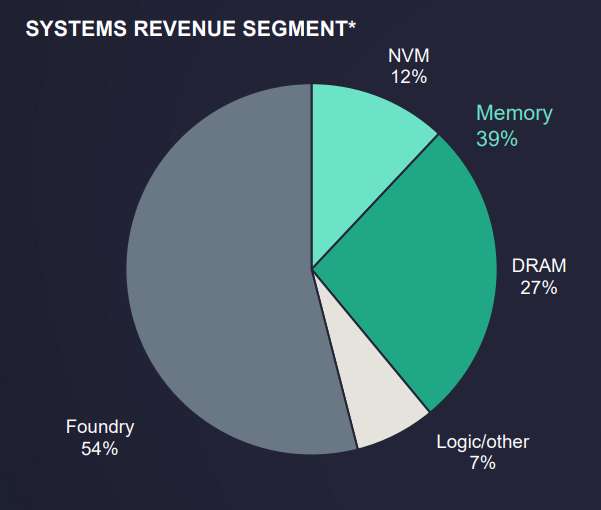

Sa regional distribution, nananatiling pinakamalaki ang market ng China na may 34% ng kita ngayong quarter; tig-23% ang Korea at Taiwan; 8% ang Japan; at 6% lamang ang domestic US.

Muli Mahigitan ang Inaasahan ng Next Quarter Guidance

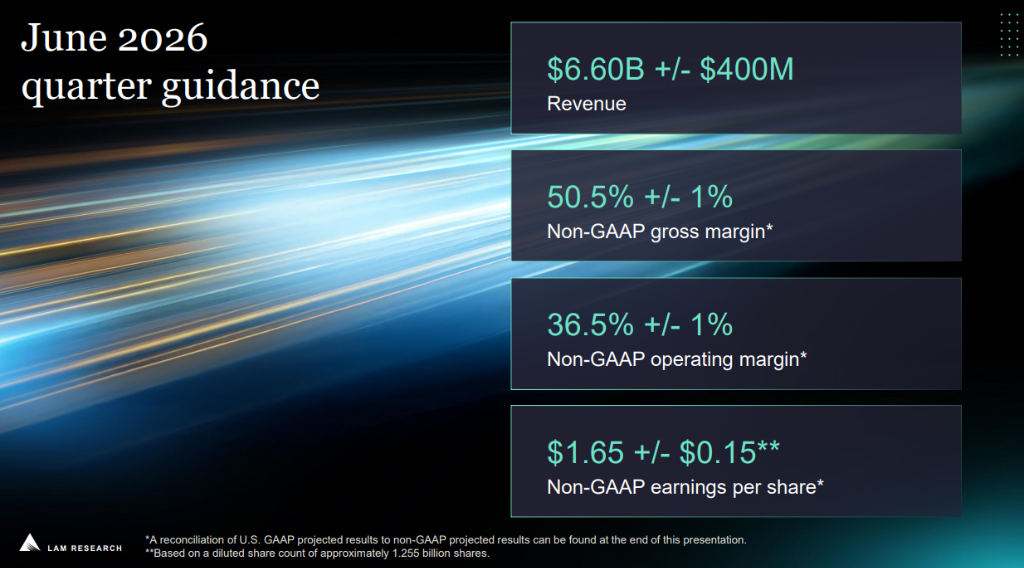

Para sa ika-apat na quarter ng fiscal year 2026 (hanggang Hunyo 28, 2026), ang revenue guidance ng Lam Research ay $6.6 bilyon (±$400 milyon), at ang Non-GAAP diluted earnings per share ay nasa $1.65 (±$0.15), parehong mas mataas kaysa datos ng market consensus mula sa LSEG na sinusundan ng mga analyst.

Ang gross margin guidance ay 50.5% (±1%), at ang operating margin guidance ay 36.5% (±1%), parehong mas mataas kaysa ngayong quarter. Kapag naabot, ito na ang ikatlong magkakasunod na quarter ng Lam Research na magtatala ng panibagong record sa revenue.

Isang Dapat Bantayang Detalye: Pagbaba ng Customer Prepayments

Sa likod ng mga highlight ng financial report, may isang detalye na ikinabahala ng market: ang kinikitang deferred revenue nitong quarter-end ay $2.22 bilyon, bahagyang bumaba mula sa $2.25 bilyon last quarter, at ang customer prepayments ay nabawasan ng halos $300 milyon quarter-on-quarter—bumaba sa pinakamababang halaga sa halos apat na taon.

Ang deferred revenue ay “na-kolekta na ang bayad pero hindi pa nai-deliver” na mga order. Ang pagbaba ng prepayments, maaaring normal na paggalaw lamang ng mga order sa pagitan ng quarters; pero maaari ring senyales na nagiging mas maingat ang mga customer sa takbo ng kanilang financial commitments.

Ipinunto ng financial media na Finimize na “malalaking chip projects ay kadalasang hindi steady ang progress, kundi bugso-bugso,” na nagpapakita ng wave-like patterns sa mga equipment orders. Mataas pa rin ang balanse ng deferred revenue, palatandaan ng solidong mga order, ngunit ang pagbaba ng prepayments ay paminsan-minsan ding paalala sa mga external investor na mabantayan ang pagbabago sa maikling panahon ng demand cycle.

Daloy ng Cash at Pagbabalik ng Kapital

Pagdating sa cash, bumaba sa $4.75 bilyon ang cash at cash equivalents ng kumpanya pagsapit ng quarter-end, mula $6.18 bilyon sa nakaraang quarter, bawas ng mahigit $1.4 bilyon. Pangunahing dahilan ay ang malakihang pagbabalik ng kapital: tinatayang $1.16 bilyon ginastos sa share buyback, $750 milyon sa pagbabayad ng principal ng utang, at $330 milyon sa dividend payouts.

Ang operating cash flow mula sa mga aktibidad ngayong quarter ay $1.14 bilyon, mas mababa sa $1.48 bilyon ng nakaraang quarter, puno dahil sa pagbabago sa working capital (tumaas ng $640 milyon ang accounts receivable). Sa unang tatlong fiscal quarters, ang cumulative operating cash flow ay $4.4 bilyon, manatiling matatag ang overall balance sheet.

Pang-matagalang Perspektibo: Asahan ang Pagpapatuloy ng Bull Cycle hanggang 2027

Sapagkat mas mahabang perspektibo, ang Lam Research ay tradisyunal na nakaasa sa cyclical demand na dinadala ng consumer electronics, ngunit binago na ng AI era ang lohikang ito. Ayon sa ulat ng “Barron's,” nagsimula ang bull cycle na ito sa huling bahagi ng 2023, “at mukhang tatagal pa hanggang sa susunod na taon,” at posibleng makakapagtala ng Lam Research ng record revenue nang tatlong sunod na quarter.

Sa AI capital expenditure boom, ang equipment vendors ang “nagbebenta ng pala,” na may mas malinaw na visibility sa demand. Pero tinukoy rin ng “Barron's” na ang average target price ng analysts ay nasa $286, indikasyon na ang market expectation para sa growth ng 2026 hanggang 2027 ay bahagya nang nakapaloob sa kasalukuyang presyo ng stock, “at maaari ring may mga investors na nagsisimula nang maghanda para sa susunod na downturn cycle.”

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Bumagsak ang dolyar sa ibaba ng 98 na marka! Nagbabalik ba ang mga bullish sa ginto?