Ginto: May Pagbabago Ba sa Kilos ng mga Pandaigdigang Sentral na Bangko?

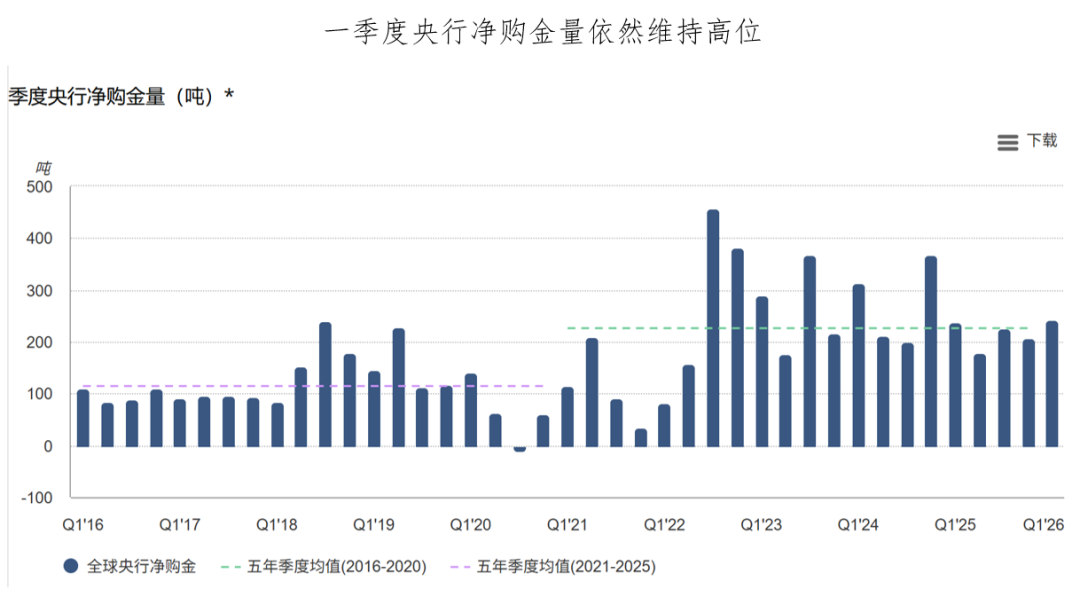

Kamakailan, inilabas ng World Gold Council ang mga trend ng pandaigdigang demand sa ginto para sa unang quarter, mula sa dami ng demand ng ginto, nananatiling pangunahing puwersa ng pandaigdigang demand ang mga sentral na bangko, na nagdagdag ng 244 toneladang ginto sa kanilang reserba sa unang quarter. Bagama't tumaas ang pagbebenta ng ginto ng ilang opisyal na institusyon gaya ng Turkey, Russia, at Azerbaijan State Oil Fund, mas mataas pa rin ang kabuuang biniling ginto ng mga sentral na bangko ngayong quarter kumpara sa nakaraang quarter at limang taon na average.

Ayon sa kasalukuyang nailathalang datos ng pagbili ng ginto ng iba’t ibang bansa, may dalawang natuklasan:

Una, laganap ang di-namamalayang pagbili ng ginto

Maliban sa opisyal na nailathalang pagbili ng ginto ng mga sentral na bangko, nananatiling mataas ang hindi inihayag na halaga ng biniling ginto ngayong quarter, na bumubuo sa pangunahing bahagi ng tinatayang kabuuang biniling ginto ng mga sentral na bangko ngayong quarter, ibig sabihin, malawakan pa rin ang di-namamalayang pagbili ng ginto sa buong mundo. Sa katunayan, matagal nang umiiral ang trend na ito mula pa noong 2022, at maliwanag na maaring palihim na isinasagawa ng mga sentral na bangko ang estratehikong pag-aayos ng kanilang reserve structure.

Ikalawa, may naging pagkakaiba-iba na ang mga kilos ng bawat bansa kumpara dati

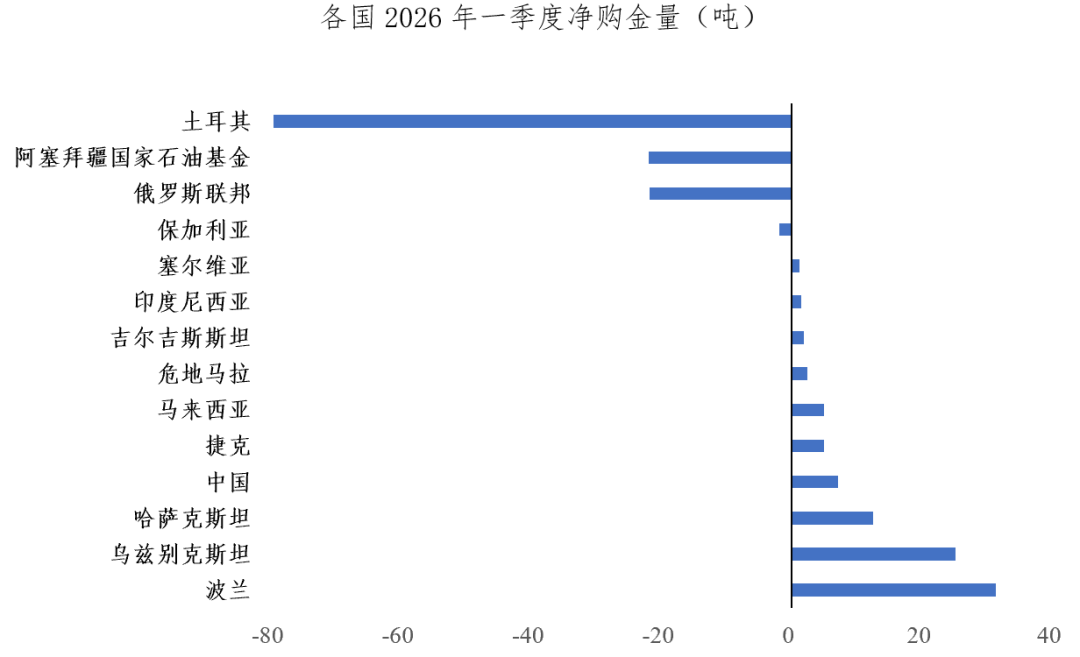

Sa mga nailathalang datos ng sentral na bangko, upang malampasan ang liquidity crisis, nagbenta nang malakihan ng ginto ang Turkey, Azerbaijan, Russia at iba pang bansa (tingnan ang artikulo "央行抛售黄金,影响几何"). Gayunpaman, mas marami pa ring sentral na bangko ang piniling magpatuloy sa pagbili ng ginto, at kadalasan, ang mga pangunahing bumibili ay mga long-term na mamimili. Nangunguna ang Poland sa bilang ng biniling ginto, sinundan ng Uzbekistan, Kazakhstan, at nananatili rin sa mataas na antas ang bilang ng biniling ginto ng China. Sa pangkalahatan, sa ilalim ng epekto ng liquidity sa mga unang yugto ng sigalot, mas kapansin-pansin ang pansamantalang pagkakaiba-iba sa kilos ng mga sentral na bangko.

Kung gayon, paano titingnan ang pagbili ng ginto ng sentral na bangko sa hinaharap? Naniniwala kami na tiyak pa rin ang pangmatagalang lohika.

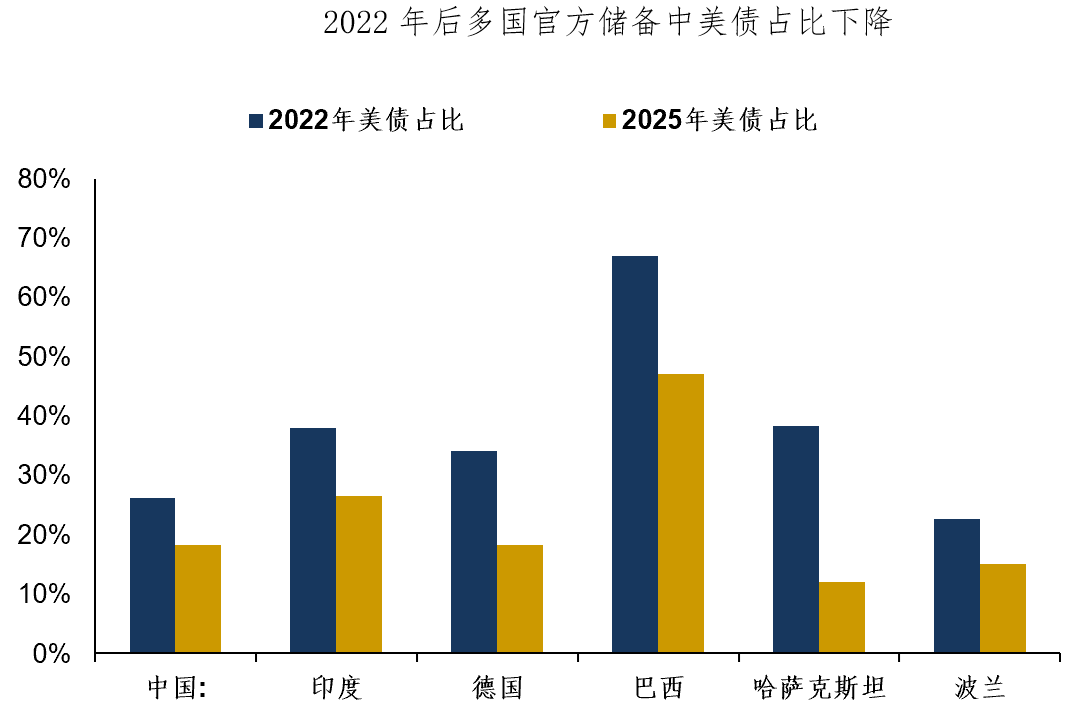

Sa mga nakaraang taon, maraming sentral na bangko sa mundo ang nagsimulang mag-restructure ng kanilang opisyal na reserba. Ang ilang bansa na may tensyon sa geopolitics sa Amerika ay unti-unting binabawasan ang bahagi ng US Treasury assets sa kanilang foreign exchange reserves upang maiwasan ang mga posibleng panganib tulad ng pag-freeze ng assets at mga restriksyon sa transaksyon sa hinaharap.

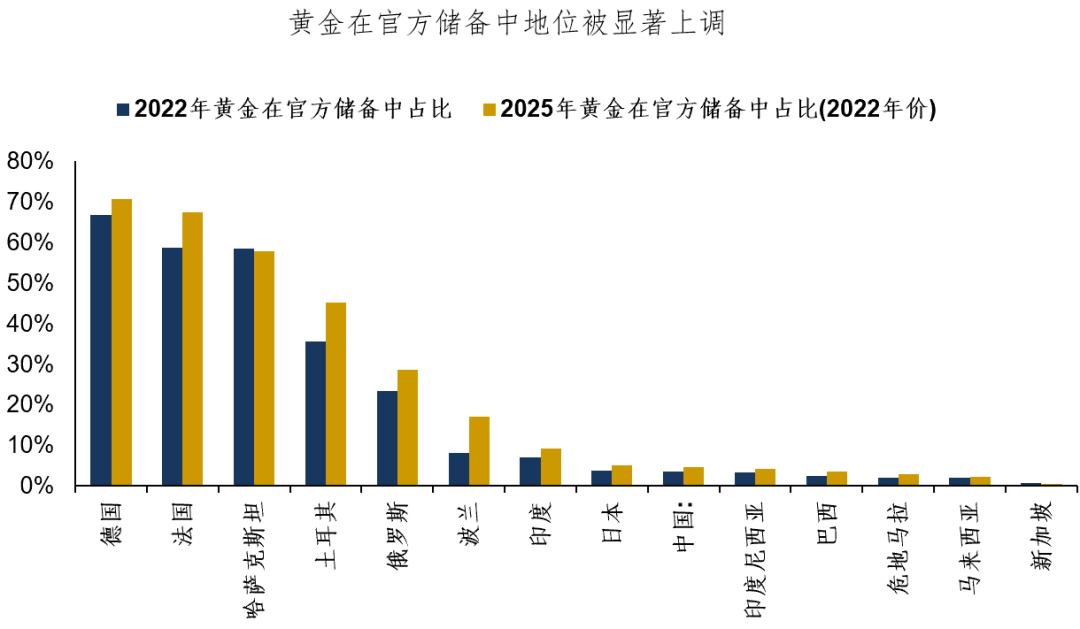

Kasabay nito, mas maraming bansa ang itinataas ang katayuan ng ginto sa kanilang opisyal na reserba, at kahit hindi isali ang pagtaas ng presyo ng ginto, iba’t ibang bansa ay nakapagtala pa rin ng pagtaas sa ratio ng ginto sa kanilang opisyal na reserba.

Hanggang ngayon, kahit isagawa ang kaukulang pag-aadjust sa kasalukuyang reserba ng ginto ng iba’t ibang bansa (batay sa datos ng eksport ng ginto ng United Kingdom at Switzerland), marami pa ring sentral na bangko ang may mababang antas ng gold allocation, at ang mga hakbangin kamakailan ng Amerika laban sa EU, tulad ng pagtataas ng taripa, ay maaaring magdulot ng lalong pag-aalala ng mga sentral na bangko sa mga asset na nakabase sa dolyar. Kaya naman,malinaw na ang lohika ng patuloy na pagdagdag ng sentral na bangko ng ginto sa reserba ay nananatiling matibay.

Buod ng pagbabahagi ngayon:

1. Ayon sa ulat ng WGC sa global trend ng demand ng ginto sa unang quarter, tinatayang nadagdagan ng 244 tonelada ng ginto ng pandaigdigang sentral na bangko sa unang quarter, na nananatiling pangunahing puwersa ng demand ng ginto.

2. Sa mga sentral na bangkong may nailathalang datos, may pagkakaiba-iba na ang aksyon ng bawat bansa kumpara dati; may ilang bansa na nagbenta ng ginto para matugunan ang liquidity crisis, subalit mas marami ang nagpasyang magdagdag pa ng ginto sa kanilang reserba.

3. Sa pangmatagalang pananaw, ang alokasyon ng ginto ng sentral na bangko ay batay na sa konsiderasyon ng seguridad ng reserve assets. Sa panahong mababa pa rin ang rate ng allocation ng gold sa maraming bansa at mataas ang kawalang-katiyakan sa pandaigdigang patakaran, malinaw pa rin ang lohika ng patuloy na pagdagdag ng sentral na bangko ng ginto.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

KAIO (KAIO) nagbago ng 41.7% sa loob ng 24 oras: Pagkakalog ng presyo dahil sa mataas na volume ng kalakalan