Ang "global na pamantayan sa pagtatakda ng presyo ng asset" ay naghahanda bang muling maghari? Pagkalipas ng halos 20 taon, muling umabot sa 5% ang yield ng 30-year na US Treasury auction

Nalaman ng Intelligent Finance na habang ang mga presyo ng enerhiya sa buong mundo ay tumataas nang malaki at nagtutulak pataas ng inflation sa Estados Unidos, gayundin ang mga inaasahan ng financial market sa hinaharap na inflation rate at maging sa muling pagpapataas ng rate ng Federal Reserve, ang mga bond investor ay sa unang pagkakataon mula 2007 ay nakakuha ng hanggang 5% na yield sa pampublikong auction ng 30-year US Treasury bond, na nagpapakita na sa ilalim ng patuloy na geopolitical conflict sa Gitnang Silangan, muling lumalabas ang mga pangamba sa inflation at stagflation. Dagdag pa rito, sa kasagsagan ng paglakas ng "populistang" mga polisiya, patuloy na lumalaki ang deficit ng US budget at ang laki ng interest ng utang, at ang pinakamalaking mamimili, ang Japan, ay nagtala ng pinakamalaking apat na taong pagbebenta ng US Treasuries. Dahil dito, mas mataas ang hinihinging yield ng mga investor kapalit ng paghawak sa sobrang pangmatagalang US Treasuries para mabalanse ang maraming risk factor.

Ang winning yield ng 30-year US Treasury auction ay 5.046%, na nangangahulugang ang kasalukuyang long-term US Treasury yield curve na tinawag na "global asset pricing anchor" na malapit sa 4.5%—partikular ang 10-year US Treasury yield—ay maaaring pumalo sa 5%, ang pinakamataas na antas simula pa noong Oktubre 2023. Ang auction na ito ng 30-year US Treasury ay nagpapakita rin ng patuloy na pressure sa kabuuang US Treasury issuance ngayong linggo. Bago ito, kapwa ang 3-year at 10-year US Treasury auctions ay nakaranas ng mas mababang demand kaysa sa inaasahan ng US Treasury at ng merkado, na patunay na mas mataas ang hinihinging yield ng mga bumibili upang mapunan ang epekto ng mas mataas na inflation at supply risks.

Sa lebel ng market transactions at pricing, ang 10-year US Treasury yield bilang "global asset pricing anchor," kung magpapatuloy ang pagtaas nito dahil sa inaasahang mas malakas na inflation at mas malaking fiscal stimulus na nagtutulak ng "term premium," at kapag lumapit ito sa 5% psychological threshold, siguradong pataas ito ng risk-free rate sa DCF valuation models para sa risk assets. Pwede itong magdulot ng pagbagsak ng valuation ng mga high-profile na tech at growth stock na wala pang kita, mga momentum stock na malapit sa AI computing power, high-yield corporate bonds, pati na rin ang kabuuang crypto asset valuations. Dagdag pa, kung magtutuloy ang pagtaas ng 10-year Treasury yields dahil sa inflation at hindi dahil sa economic growth, mapipilitan ang corporate margins mula sa tumataas na energy, wage, at financing costs.

Ang tinatawag na term premium ay ang dagdag na yield na hinihingi ng mga investor bilang bayad sa risks ng paghawak ng pangmatagalang bonds. Ayon sa isang policy study ng IMF para sa 2025, napag-alaman na matapos lumala ang fiscal status, lumakas ang koneksyon sa pagitan ng deficit, interest-type debt, at mas mataas na long-term rates at term premiums.

Sa pananaw ng ilang ekonomista, ang term premium ng government bonds ng mga mauunlad na bansa ay magiging mas mataas sa 2026 hanggang 2027, lalo na sa panahon ng Trump 2.0, kung saan mas malaki ang US deficit at debt kaysa opisyal na inaasahan, pangunahing dahil sa economic growth at populistang protectionism ni Trump gaya ng “domestic tax cuts + external tariffs,” nadoble pa ng lumalaking deficit at US Treasury interest at military industry defense spending na pinalala ng sigalot sa Gitnang Silangan; maaari pang lumobo ang bond issuance ng US Treasury sa “Trump 2.0 era” kumpara sa nagastos sa ilalim ng administrasyon ni Biden, na tiyak na magtataas sa “term premium” kumpara sa nakaraan.

Nagpaalala ng bagong global pricing ang US Treasury auction! Ang mga mahahabang bond buyer ng US Treasuries ay unang beses mula 2007 na nakakuha ng 5% yield

Ayon sa impormasyon, nitong Miyerkules sa East Coast ng US, ang $25 bilyong bagong 30-year US Treasury bond auction ay may winning yield na 5.046%, base ito sa mga yield na karamihan ay tinatanggap ng mga bidder. Bahagyang mas mataas ito sa pre-auction implied market yield, na nagpapakita na mahina ang demand kasabay ng pagtaas ng mga yields sa pinakamataas na antas sa loob ng isang taon. Ganon din ang kaso sa demand para sa mga 3-year at 10-year US Treasury auctions nitong linggo. Ang mahalagang “5.046%” dito ay tumutukoy sa winning yield / max yield sa auction ng bagong 30-year US Treasury, hindi agad ito ang coupon rate na 5.046%.

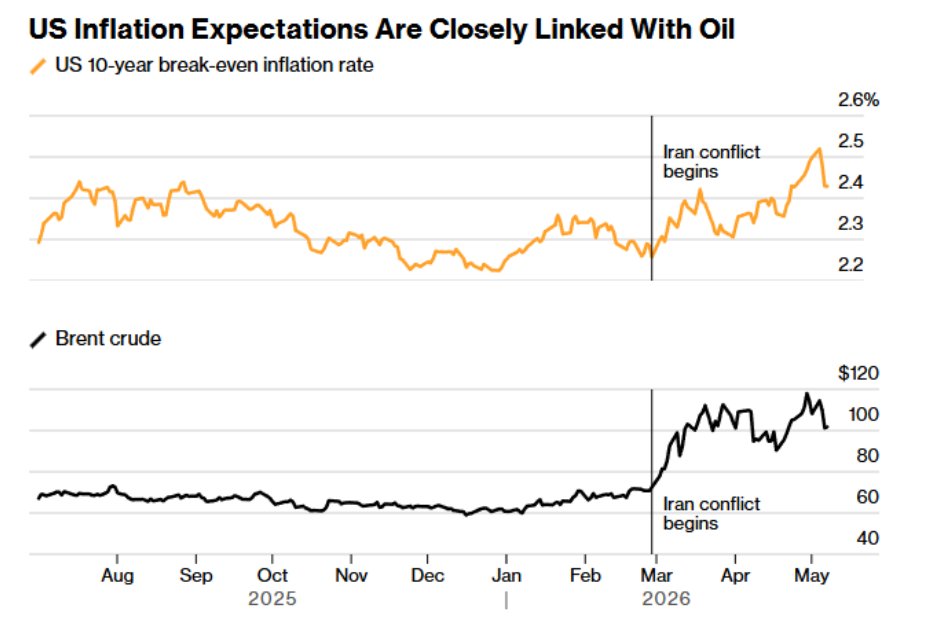

Ipinapakita nito na mas mataas ang hinihinging fixed rate ng mga bidder kapalit ng risks ng mataas na benchmark rates, agresibong inflation, at lumalaking government spending. Simula nang magsagawa ng joint attack ang US at Israel laban sa Iran noong Pebrero, na nagdulot ng seryosong pagkaantala ng supply ng Middle East oil at natural gas, tumaas ang presyo ng enerhiya at nagpaakyat ng inflation. Ang oil price shock ay nagtulak ng pataas sa iba’t ibang indicators ng inflation kabilang ang US consumer at producer price indexes, pati na rin sa market-based long-term inflation expectations at rate hike expectations ng Fed.

Pinalakas pa ng mas matibay kaysa inaasahan na US April PPI data na inilabas nitong Miyerkules ang biglang pagbabago ng Fed policy outlook na nagsimula nitong Martes matapos lumabas ang CPI report. Ayon sa pinakabagong pricing ng CME FedWatch (Fed Observation Tool), halos wala na sa market ang posibilidad ng kahit anong rate cut mula ngayon hanggang matapos ang 2027. Sa halip, ang chance na magtaas ang Fed ng 25bp bago matapos ang taon ay umabot na sa 50% (mula sa 37% noong Martes), at tinatantyang magtataas ng kabuuang 24bp bago ang Fed policy meeting sa Hunyo 2027.

Ayon kay Steven Zeng, senior rates strategist ng Deutsche Bank: “Inaasahan kong lilitaw ang investor demand simula 5% yield benchmark level para sa long-term (10+ years) US Treasuries. Karaniwan, kapag ganito kataas, mas nagiging kaakit-akit ang 30-year US Treasury para sa mga pension fund at ibang liability-driven institutional investors.” Ngunit ayon kay Zeng, nakasalalay pa rin ito kung mapipilitang itaas pa ng Fed ang mga rate dahil sa inflation, at sinimulan na ng futures market ang pag-price in ng ganitong senaryo.

Dagdag ni Zeng: “Ang aming base case ay tapos na ang Fed sa pag-cut ng rates, pero hindi rin magtataas, dahil nananatiling well-anchored ang long-term inflation expectations. Pero kung hahantong ang mataas na energy prices sa unanchoring ng expectation, mapipilitang repasuhin ng market ang Fed policy path, at diyan pwedeng biglang pumalo ang yields.”

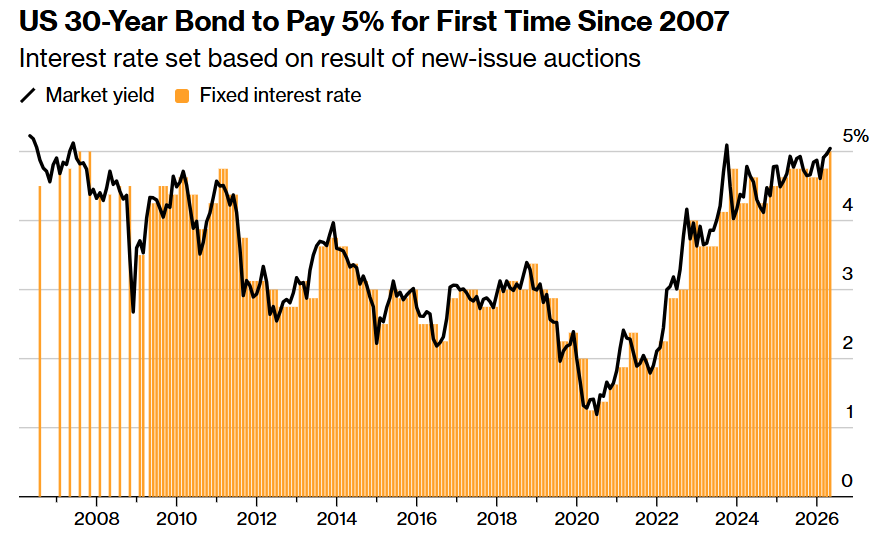

Tulad ng nasa larawan, ang 30-year US Treasury ay nagbibigay ng 5% yield—unang beses mula 2007—base sa auction result ng bagong bond.

Ang huling beses na umabot sa 5% ang yield ng 30-year US Treasury ay noong 2007, bago mag-global financial crisis at economic recession sa US. Simula noon, wala pa muling bond na nag-offer ng yield sa itaas ng 4.75%. Sa nakalipas na 20 taon, ang pinakamababang yield para sa 30-year US Treasury ay 1.25%, itinakda ng auction noong May 2020 sa kasagsagan ng global COVID-19 pandemic at Fed quantitative easing. Para makahikayat ng may bibili, ibinebenta ng market ang ganitong long-term bonds halos kalahati ng face value—mas mababa pa sa 50 cents sa bawat dolyar.

Ang fixed rate ng US Treasury notes at bonds ay base sa auction result, at kung nasa pagitan ng 5% at 5.124% ang auction result, 5% ang coupon rate.

Hindi lamang ito ang natatanging US Treasury securities auction sa nakaraang 20 taon na umabot ng 5% ang yield. Ang 20-year US Treasury na muling inintroduce ng US government noong 2020 ay karaniwang nagkaroon ng mas mataas na yield kaysa 30-year bonds, indikasyon ng mahina ang demand. Kaya, ang 20-year Treasuries na ilalabas nang May 2025 ay may yield na mga 5% din.

Sa nagdaang limang taon, ang ganitong long-term securities ay na-trade sa secondary market nang lampas 5% na yield, unang beses nakita ito noong October 2023, noong itinaas ng Fed ang rate nang 5ppt para sugpuin ang inflation. Sa panahong ito, lumaki ang issuance ng US Treasuries at interest debt, na lalo pang nagtulak pataas ng yields.

Lumalagpas ng 5% ang yield ng 30-year US treasury mula 2007, naghahanda ang “anchor ng global asset pricing”

Simula 2007, unang beses na nakuha ng global bond investors ang 5% yield sa 30-year US Treasury, dagdag pa ang balita na ang pinakamalaking buyer—Japanese institutional investors—ay mabilis na nagbawas ng hawak sa US Treasuries sa loob ng apat na taon—ayon sa latest international balance data ng Japanese Ministry of Finance nitong Miyerkules, sa loob ng tatlong buwan hanggang Marso 31, ang net selling ng Japanese investors sa US Treasuries, agency, at local government bond ay umabot sa 4.67 trilyon yen ($29.6 bilyon), pinakamataas simula Q2 2022, na nagpapahiwatig na hindi pa lubusang nailalabas ang upside risk ng mas maiikling 10-year US Treasury yields.

Nagbabago ang US Treasury market mula “rate cut trade” papunta sa “repricing ng inflation + pagbalik ng term premium + populist fiscal + humihina ang overseas buying.” Ang 30-year auction na umabot sa 5.046% ang winning yield ay unang pagkakataon mula 2007 na nagdala ng 5% investment return para sa long-end US bonds; sabay na mahina rin ang demand sa 3-year at 10-year auction, patunay na mas mataas na yield ang hinihingi para mapunan ang risks ng inflation at fiscal supply.

Mas mahalaga pa, hindi lang nominal rate expectations ang nagtutulak pataas sa yields kundi ang tumataas uli na inflation expectations. Ang energy price shock ay inililipat sa mas malawak na price system sa pamamagitan ng gasolina, diesel, transport, pagkain at PPI chain. Pagkatapos lumabas ng malakas na April PPI, pumalo nang 4.5% ang 10-year US Treasury yield, 5% area naman ang 30-year yield. Kapag naniwala ang market na hindi lang "one-off disturbance" ang energy shock kundi magdudulot ng unanchored inflation expectations, maaaring magbago ang Federal Reserve path mula “stop rate cuts” paakyat sa tinatawag na “tail risk ng rate hikes.”

Si Steven Barrow, ang tinaguriang "bond market veteran hunter" at G10 strategy director ng Standard Bank sa London, ay nag-forecast na maaaring umabot ng 5% ang 10-year US Treasury yield ngayong taon, na halos kapareho ng logic ng naunang pag-aanalyze—tuloy-tuloy na inflation, fiscal expansion, at repricing ng Fed policy. Hindi ito ang market consensus median kundi isang kontra-sa-agos, hawkish tail scenario; ngunit sa gitna ng oil shock, fiscal deficit, expansion ng bond supply, at humihinang overseas demand, nagkakaroon ito ng kredibilidad. Kapag tunay na bumasag ng 5% ang 10-year yield, hindi lang ito bond market event kundi "denominator shock" na magpapabago sa global risk asset valuation system.

Napatunayang tama ang bearish forecast ni Steven Barrow sa US Treasuries noong 2021, nang itulak ng economic recovery ang yields pataas. Nahulaan niya rin ang galaw ng US dollar at British pound nitong mga nakaraang taon, bagama’t nagkamali siya sa patuloy na paghina ng yen. “Ang pananaw na ito ay hindi bunga ng digmaan kundi pinalakas lang ng digmaan,” sabi ni Barrow. “Maaring magpatuloy ang Federal Reserve sa masyadong maluwag na polisiya, tumataas ang structural inflation pressure, at sa tingin ko wala namang gagawing aksyon ang gobyerno sa budget.”

Ang 10-year US Treasury yield ay tinuturing na “global asset pricing anchor”, kung patuloy na tataas ito dahil sa term premium na tinutulak ng fiscal stimulus, sigurado itong magpapababa ng valuation ng high-yield corporate bonds, mga AI-related tech stocks na nagtutulak ng global bull market, at maging ng mga cryptocurrency. Kapag tumataas pa ang yield ng 10-year at mahahabang bonds, para sa stock market, cryptocurrencies at high-yield corporate bonds—mga core risk assets ito ay nangangahulugang “malaking pagtaas ng financing cost + humihinang liquidity outlook + lumalaking macro denominator” na sabay-sabay nangyayari.

Kung mananatiling mataas ang 10-year US Treasury yield dahil sa tumataas na term premium, o kung tataas ang bond volatility, lalong magiging mahigpit ang discounting ng future cash flows ng AI-related tech stocks, lalo na sa mga assets na dependente sa malalayong future profits at di pa lubos na nade-demonstrate ang free cash flow—mga tinatawag na “AI concept assets.”

Sa teorya, ang 10-year US Treasury yield ay tumutugma sa risk-free rate sa denominator ng DCF valuation model na mahalaga para sa equity market. Kapag di gumalaw ang iba pang indicator—lalo na ang inaasahang cash flow (numerator), halimbawa sa earnings season, at walang makatutulong na catalyst, nagiging vacuum sa numerator, kung mataas o tuloy-tuloy sa historic highs ang denominator, ang valuations ng tech stocks na malapit sa AI, high-yield bonds, at crypto ay maaaring bumagsak.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

CNY: 6.8 ay hindi ang katapusan