Itinaas ang target na presyo ng Sandisk sa $2025: Paano ginamit ng Citigroup ang pangmatagalang kasunduan sa NAND, pagpepresyo ng eSSD, at muling pagtataya sa Kioxia bilang cyclical stock

Talaan ng Nilalaman

- Buod ng Pananaw

- 1. Ang tunay na pagbabago sa upgrade ng Citi: hindi tumataas ang presyo ng stock, kundi ang multiple ng valuation ang nabago

- 2. Ang Kioxia ang panlabas na beripikasyon ng upgrade na ito

- 3. Ang pangmatagalang kasunduan bilang watershed ng valuation: Pinoprotektahan ang kliyente, gayundin ang kita ng SanDisk

- 4. Paghahambing ng target price ng mga investment bank: Ang Citi ay nasa itaas na dulo ng unang hanay

- 5. Mga panganib at sinusubaybayang mga indicator

- Pinagmulan ng datos at disclaimer

Na-upgrade ang target price ng SanDisk sa $2025: Paano muling bina-value ng Citi ang cyclical stock gamit ang NAND long term agreement, eSSD pricing at performance revaluation cycle ng Kioxia

Buod ng Pananaw

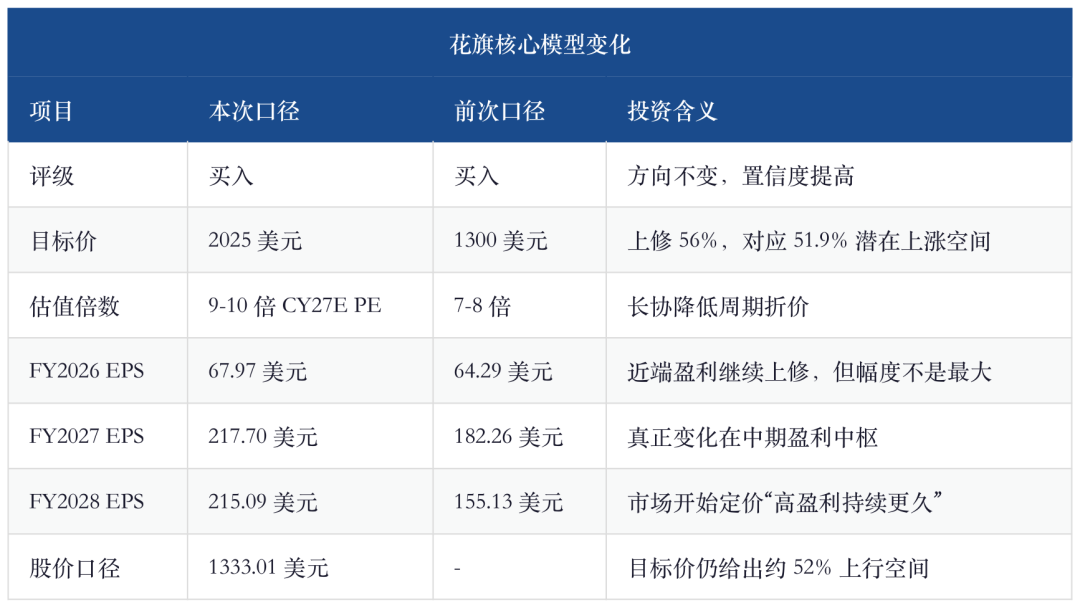

Noong Mayo 19, itinaas ng Citi ang target price ng SanDisk mula $1,300 tungo $2,025, at pinanatili ang buy rating. Ang pundasyon ay hindi simpleng pagsunod sa pagsipa taas ng presyo, kundi ang pagre-reset ng SanDisk mula sa "cyclical high trading" patungo sa "kontraktwalisadong NAND supply right" valuation framework. May tatlong pangunahing pagbabago: Una, kinumpirma ng performance ng Kioxia noong Marso at guidance nito sa Hunyo quarter na hindi nag-plateau ang NAND pricing sa mataas na antas, tumaas ng malaki ang kita quarter on quarter, at halos 70% o mas mataas ang operating margin, na nagpapatunay na ang price increase ay naging resulta na ng buong supply chain at hindi lang iisang kumpanya; Pangalawa, ang mga pangmatagalang kasunduan na pinasok ng SanDisk ay hindi lang lock-in ng volume, kundi may price floor, variable price, at financial guarantee arrangements, na ayon sa Citi ay kayang magpahupa ng volatility sa kita sa downcycle ng NAND kaya't tinaas ang target multiple mula 7-8x papuntang 9-10x 2027 forecast earnings; Pangatlo, nire-reprice ngayon ng demand para sa enterprise SSDs ang mga presyo dahil sa AI training, inference at datacenter expansion, kaya't itinaas ng Citi ang 2026 NAND average price CAGR forecast sa mahigit 186% at enterprise SSD average price growth sa mahigit 265%.

Ang investment implication ng report na ito: Ang core issue ng SanDisk ay hindi na "kung lalampas pa tayo sa forecast ngayong quarter" kundi "kung kaya ba ng long-term agreement gawing discountable medium-term cash flow ang peak profit." Kung lalawak pa ang coverage ng long agreements, at mananatiling disiplinado sina Kioxia, Samsung, SK Hynix, at Micron sa production, magpapatuloy ang NAND elasticity benefit ni SanDisk; baliktad, kung mawala sa kontrol ang capex, i-question ng market ang price floor ng long agreement, o maging matindi ang competition sa presyo mula Chinese suppliers, magiging high-beta risk asset ang target price na $2025 sa halip na stable valuation anchor.

SanDisk tumalon ng dalawang beses sa tatlong linggo — Morgan Stanley $1,100 plus Bernstein $1,250

1. Ang tunay na pagbabago sa upgrade ng Citi: hindi tumataas ang presyo ng stock, kundi ang multiple ng valuation ang nabago

Ang pinaka-kapansin-pansin sa upgrade ni Citi ay ang $2025 target price, up ng 56% mula sa dating $1300. Pero ang mas mahalagang sundan ay ang pagbabago sa valuation method, hindi lang ang price target. Dati, ginagamit ng Citi ang 7-8x earnings framework, ngayon ay 9-10x 2027 calendar year PE, dahil mas mataas na ang earnings visibility ni SanDisk kumpara sa ibang NAND competitors, dahil sa long-term agreements. Binanggit din ng Citi na about 7x PE ang Kioxia at mga ka-companya, habang SanDisk ay dapat bigyan ng mas mataas na multiple dahil sa LTA/NBM na nagko-convert ng cyclical profit papuntang contractual cash flow.

Pinagmulan ng datos: Citi Research, Mayo 19, 2026.

Dito rin naipaliwanag kung bakit hindi lang "up EPS" ang isinulat ni Citi. Kung EPS ng fiscal 2026 ay tataas lang mula $64.29 tungo $67.97, hindi naman dapat tumalon ng ganyan kataas ang target price. Ang totoong nagpalayo sa valuation ay ang 2027-2028 earnings projections: tumaas ang 2027 EPS forecast mula $182.26 tungo $217.70, at 2028 EPS mula $155.13 papuntang $215.09. Kaya't ang tanong ng market ay kung "panandalian lang ba ang high profit ni SanDisk," at ang sagot ni Citi ay: pinalawak ng long agreements, financial guarantee, at datacenter demand ang panahon ng mataas na kita.

2. Ang Kioxia ang panlabas na beripikasyon ng upgrade na ito

May malakas na external evidence si Citi sa report na ito: performance ni Kioxia para sa Marso. Umabot sa 1.003 trilyong yen ang kita ng Kioxia, lagpas sa company guidance at market expectation, samantalang non-GAAP operating profit ay ¥599.1 bilyon, halos 60% operating margin. Mas mahalaga pa, ang guidance para sa susunod na quarter: kita ng ¥1.75 trilyon, operating profit na ¥1.3 trilyon, na ibig sabihin patuloy pa ang malaking jump sa revenue quarter on quarter, at projected na 74% operating margin.

Pinagmulan ng datos: Citi Research, Mayo 19, 2026; ayon sa company standards.

Kaya mahalaga ang numerong ito, dahil ipinapakita nitong hindi lang bullish view ng mga seller ang basehan ng logic ng SanDisk, kundi may realization na sa level ng buong supply chain. Matagal nang magka-partner ang SanDisk at Kioxia sa joint venture NAND production, kaya't ang price, margin, at supply-demand improvement ni Kioxia ay hindi lang simpleng competitor comparison para kay SanDisk, kundi parang mirror verification mula sa kaparehong supply system.

3. Ang pangmatagalang kasunduan bilang watershed ng valuation: Pinoprotektahan ang kliyente, gayundin ang kita ng SanDisk

Ang pinaka-core na bagong variable sa round na ito para kay SanDisk ay ang long-term agreements. Dati, ang concern ng merkado tungkol sa NAND: habang mas mabilis ang price increase, mas mukhang cycle top; habang mas malapit sa peak, mas hindi puwedeng bigyan ng high multiple. Ngayon, malinaw na pinunto ni Citi: binibigyan ng proteksyon ng long-term contract ang kliyente sa downside, pero dahil sa variable pricing at financial guarantee, kahit sa price floor ay nakakamit pa rin ni SanDisk ang attractive gross margin.

Sa madaling salita, ang mga kontratang ito ay hindi lang "low price para makakuha ng locked volume." Ang structure ayon kay Citi: ang contract volume ay tinutukoy na nang maaga at unti-unting tumataas habang tumatagal; may price floor at may upside for price increase; financial guarantee ay aktibo sa buong contract period, automatic na nagti-trigger kung hindi mag-perform ang kliyente—hindi na kailangang mas lengthy pa na renegotiation. Kritikal ito dahil dito naililipat ang pinaka-mahirap i-discount na bahagi ng NAND noon, gaya ng "cancellation ng client, muling pag-usapan ang presyo, at inventory reversal," sa kontrata at struktura ng pinansyal.

Ayon sa mga nakaraang report tungkol sa storage, consistent ito: Sa JPM, ang mga HDD LTA ay mas "framework agreement, hindi take-or-pay"; ngunit kay SanDisk/Kioxia, ang arrangement ay mas malapit na sa "price floor + guaranteed volume + financial guarantee" profit stabilizer. Parehong nagbibigay ng visibility, pero ang elasticity ng SanDisk ay higit sa NAND ASP, habang ang HDD ay kalakhan ay galing sa capacity upgrade at TB pricing power.

4. Paghahambing ng target price ng mga investment bank: Ang Citi ay nasa itaas na dulo ng unang hanay

Kung pagtabi-tabihin ang target price ng mga pangunahing investment banks, makikita ang matinding migration ng SanDisk valuation debate nitong nakalipas na anim na buwan. Noon pang Disyembre 2025, neutral pa at $235 lamang ang target price ni J.P. Morgan para sa 'AI exposure limited, cycle risk mataas pa.' Pero pagsapit ng Abril-Mayo 2026, naangat na ang pinagtatalunang valuation papuntang lampas $1,000, at ang $2,025 ni Citi ay kitang-kita sa mataas na dulo ng range.

Pinagmulan: Citi, Bank of America, Morgan Stanley, Goldman Sachs, Bernstein, J.P. Morgan research.

Hindi "sino ang pinakamataas" ang mahalaga sa table na ito, kundi "bakit lalo pang tumataas" ang focus. Noon, concentrated sa kung cyclical stock ba si SanDisk ang debate; pagkatapos ng Abril, lumipat ang issue sa kung kaya bang gawing contractual ang kanyang peak earnings; noong Mayo, mas lalo pang umusad si Citi gamit ang performance ng Kioxia at ang long-term agreement structure bilang patunay na maaaring tumagal ang high profitability hanggang 2027-2028. Kaya't ang target price na $1,000 ay naangat sa $1,700–$2,025, dahil ang valuation anchor ay nalipat mula "single quarter ASP" papuntang "ilang taong contractual cash flow."

5. Mga panganib at sinusubaybayang mga indicator

Malakas ang bullish framework ng report na ito, pero hindi ito ibig sabihin ay walang kahinaan. Una, mas vulnerable pa rin ang NAND kaysa DRAM sa pagluwag ng supply discipline — kapag nagka-high margin, mabilis bumalik ang capex, at kapag sumobra ang supply bababa nang mabilis ang presyo. Pangalawa, bagama't malakas ang enterprise SSD demand dahil sa AI inference at training, pero kapag bumagal ang capex ng cloud providers, o pati na rin bumaba ang incremental demand dahil sa efficiency, babagsak muna ang multiple. Pangatlo, kung ipagpatuloy ng mga Chinese supplier ang agawan ng market share sa client/consumer, maaaring lumiit ang overall pricing ng sektor.

Apat na pangunahing indicator ang pinakamahalagang subaybayan sa susunod: (1) kung tataas pa ang bit share ng SanDisk na nasa ilalim ng long agreements mula sa 1/3 ng fiscal 2027, (2) kung patuloy na papasok ang contract-related na financial guarantee at advance payments sa balance sheet, (3) kung magpapatuloy ang supply discipline nina Kioxia, Samsung, SK Hynix, at Micron, at (4) kung ang average selling price (ASP) ng enterprise SSD ay aabot sa mahigit 265% YoY growth sa 2026 ayon sa Citi expectations.

Sa konklusyon, inilipat ng Citi ang SanDisk sa valuation framework ng "AI storage long-term agreement asset" sa $2025 target price. Ang pinakamatinding investment na tanong ngayon: hangga't lumalawak ang coverage ng long-term agreements, patuloy na naitatala ang financial guarantee, at nagpapatuloy ang strong guidance ng Kioxia, hindi na pwedeng i-value si SanDisk tulad ng dating cyclical NAND stock; ngunit kahit isa lang sa mga ito ang mabali, babalik ang valuation logic sa 'discount sa peak earnings.'

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Trending na balita

Higit paPinakamainit na linya ng kalakalan sa US stock market ngayon: Storage × Optical Communication × Space Economy! 10 pinakamainit na stocks, 20x leverage contract, malaki ang inilunsad! [Lingguhang raffle ng lifetime zero fees, libreng pamimigay ng US stocks]

BILL nagkaroon ng 41.3% na paggalaw sa loob ng 24 oras: bumaba ang presyo mula $0.1639 na pinakamataas hanggang $0.1167, at kasalukuyang walang malinaw na iisang katalista