Mula sa Paglalabas hanggang sa Imprastruktura

Susuriin ng artikulong ito kung kayang gamitin ng Circle ang vertical integration upang mapanatili ang kita sa kabila ng pagliit ng yield business, na patuloy na nababawasan sa bawat pagbaba ng interest rate ng Federal Reserve.

May-akda: Prathik Desai

Pagsasalin: Block unicorn

Kumita ang kumpanya ng bilyong dolyar na interes sa pamamagitan ng paghawak ng US Treasury Reserves bilang collateral para sa kanilang stablecoin, at nagbabayad din ng mga bayad sa ibang mga plataporma para sa distribusyon at settlement ng USDC sa buong payment system. Sa bawat $1 na kinikita ng Circle, kailangang magbayad sila ng halos 60 sentimo sa mga kasosyo ng USDC. Basta't malaki ang profit margin, kaya nilang tustusan ang gastos na ito. Ngunit sa pagdating ng mababang interest rate environment, nawalan ng napakaraming kita ang USDC issuer na ito. Sa halos buong kasaysayan nito, iisang produkto lang ang pagmamay-ari ng Circle: USDC.

Sa pinakahuling inilabas na ulat sa pananalapi para sa Q1 2026, inanunsyo ng USDC issuer ang maraming inisyatiba para pataasin ang value creation sa loob ng kanilang operasyon. Kabilang dito ang: paglulunsad ng AI agent infrastructure; at pagpapalawak ng kanilang Circle Payments Network upang bigyang-daan ang mga bangko na magpadali ng stablecoin payments habang iniiwasan ang volatility ng digital assets. Ang mga nakamit ng Circle nitong mga nagdaang quarter ay magbabago sa kasalukuyang sitwasyong ito.

Sa kabuuan, ang mga inisyatibang ito ay patunay ng pagsubok ng Circle na mag-transform mula sa pagiging single-layer na kumpanya tungo sa pagiging full-stack financial platform na kayang mag-operate at mag-capture value sa maraming antas ng payment stack.

Ngayon, susuriin ko kung kayang gamitin ng Circle ang vertical integration upang mapanatili ang kita sa kabila ng pagliit ng yield business, na patuloy na nababawasan sa bawat pagbaba ng interest rate ng Federal Reserve.

Naglalaho ang Float

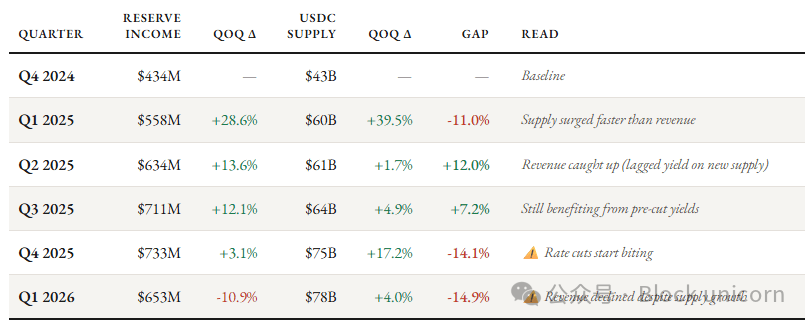

Noong unang quarter ng 2026, umabot sa $694 milyon ang total revenue ng Circle, tumaas ng 20% kumpara noong nakaraang taon. Ang pagtaas na ito ay bunga ng paglaki ng circulating stablecoin supply, wala namang aktuwal na pagbuti ang USDC mismo. Ang laki ng stablecoin supply sa sirkulasyon ay tumaas mula $235 bilyon noong Marso 2025 patungong $315 bilyon noong Marso 2026, o paglago ng lampas 30%. Sa kaparehong panahon, bumaba ang market share ng USDC ng 62 basis points.

Mas malaki pa ang kinakaharap na problema ng Circle. Dumating na ang low-interest era, bumaba ang Federal Reserve rate mula 4.5% isang taon na ang nakalipas tungo sa kasalukuyang 3.75%.

Kahit tumaas ng 39% year-on-year ang average na USDC na nasa sirkulasyon hanggang Q1 ng 2026, 17% lang ang itinaas ng kita mula sa reserba ng Circle, na umabot sa $653 milyon. Ito ay dahil bumaba ang average reserve rate ng 66 basis points year-on-year, mula 4.16% nitong Q1 2025 patungong 3.50% nitong Q1 2026, na malaki ang naging epekto sa hinay ng kita.

Hindi ito isang beses lang na nangyari. Sa nakalipas na apat na quarter, ang gap sa pagitan ng reserve income growth rate ng Circle at supply growth rate ng USDC ay patuloy na lumiit.

Hindi tumutugma ang pangunahing pinanggagalingan ng kita ng Circle sa laki ng circulating stablecoin supply nito.

Kinakaharap din ng kumpanya ang usapin ng pagkawala ng value.

60 Sentimong Pagpapagising

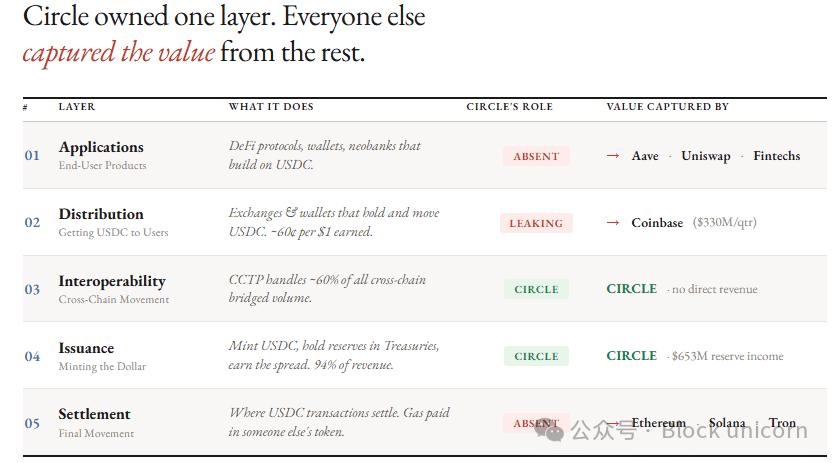

Ibig sabihin nito, higit 60 sentimo ang gastos ng bawat dolyar na hinahawakan at idinidistribute na USDC ng plataporma. Sa $405 milyon na USDC, nagbayad lang ang Circle ng $330 milyon (mga 80%) kay Coinbase bilang distribution cost para sa Q1 2026. Sa kita mula sa reserve na $653 milyon sa quarter na ito, $405 milyon ang napunta sa mga partner para sa distribusyon at transaksyon.

Sa isang industriya na patuloy na dumadami ang mga bagong player na nagpapalawak at nagsasama sa bawat antas ng technology stack, ito ay malinaw na malaking pagkalugi ng halaga.

Sa puntong ito, maraming palatandaan na dapat harapin ng Circle ang katotohanan. Ang tuloy-tuloy na pagbaba ng interest rate ay nagpababa rin ng reserve income; nananatiling mataas ang distribution cost na patuloy na sanhi ng value leakage; at ang core business ng Circle ay alternatibong indicator lamang ng yield, na tuloy-tuloy ding bumababa ang value kada beses bumaba ang rate ng Federal Reserve. Sa ilalim ng pamumuno ni Pangulong Donald Trump, tumitindi ang market expectation para sa mas dovish na polisiya ng Fed.

Ano ang tugon ng Circle dito? Ang sagot: vertical integration, upang mas marami silang makuhang halaga mula sa buong business chain at mabawasan ang dependency sa kita mula sa interest rates.

Upang maintindihan kung ano ang binubuo ng Circle, tingnan natin kung ano ang pagmamay-ari nila ngayon.

Nagsimula ang USDC issuer mula sa pinakamababang layer ng stablecoin stack—ang issuer layer—at matagal na nilang nakikita kung paano kumikita ng value ang iba pang player sa mga sumunod na layer.

Sa issuer layer, ini-issue ng Circle ang USDC at EURC, hawak ang US Treasury Reserves sa ilalim ng Circl reserve fund ni BlackRock, ginagarantiyahan ang 1:1 peg, at hinahandle ang pag-issue at redemption gamit ang Circle Mint. 94% ng kabuuang kita nito ay mula sa yield ng government bond reserve.

Sunod, pinalawak ng Circle ang operasyon nito sa interoperability layer sa pamamagitan ng cross-chain transfer protocol (CCTP), na pinahihintulutan ang pagtransfer ng USDC sa pagitan ng mga blockchain at humahawak ng humigit 60% ng cross-chain bridge volume. Kahit na ang mekanismong ito ang nagruruta ng USDC sa iba't ibang chain, tumatakbo ang CCTP sa mga chain na pagmamay-ari ng iba. Dahil dito, hindi makakuha ng malaking direct revenue ang Circle dito.

Ang lahat ng ibang layer sa stack ay pagmamay-ari ng iba.

Nag-ooperate ang settlement system sa Ethereum, Solana, at Tron. Bawat USDC transaction ay nagbabayad ng gas fee gamit ang iba pang token (ETH, SOL, TRX), na wala namang kontrol ang Circle sa congestion, fee, o governance ng mga chain na ito.

Pangunahin pa ring umaasa ang distribution channel sa Coinbase, mga palitan at mga wallet. Kailangang magbayad ng revenue share, incentives, at integration costs ang Circle upang maparating ang USDC sa consumer.

Gumagawa ang mga third-party tulad ng decentralized finance (DeFi) protocols, fintech companies, bagong bangko, at prediction markets ng mga application at produkto na gumagamit ng USDC. Ang ibig sabihin, ang end customer, retail man o institusyon, ay hindi kailangang diretsong makipagtransaksyon sa Circle.

Dahil dito, sa bawat $1 na kinikita ng Circle, 40 sentimo lamang ang napupunta sa kanila.

Paghahari sa Technology Stack

Noong Mayo 11, inanunsyo ng Circle ang tatlong investment project para i-vertical integrate ang hindi pa nila pagmamay-ari na iba't ibang mga bahagi ng negosyo.

Una ay ang settlement. Pag-aari ng Circle ang native Layer-1 blockchain na Arc, na layuning makuha ang transaction fee mula sa paglipat ng USDC sa mga chain gaya ng Ethereum, Solana, at Tron.

Ang Arc, na compatible sa EVM, ay may sub-second finality, at gumagamit ng USDC bilang native gas fee token na nasa $0.001 kada transaksyon. Para maging mas kaakit-akit sa institusyon ang kanilang chain, nag-aalok ang Circle ng privacy at quantum-resistant na architecture. Samantalang ganap na transparent ang mga public chain tulad ng Ethereum at Solana, hindi nito napoprotektahan ang mga sensitibong institutional payment sa privacy.

Ang round na ito ng $75 milyon ay pinangunahan ng a16z kasama ang mga nagsiparticipate gaya ng BlackRock, Apollo Global Management, Intercontinental Exchange (ina ng NYSE), Standard Chartered Bank, ARK Invest, SBI Group, IDG Capital, Bullish, at Haun Ventures.

Pangalawa ay ang distribution. Ang Circle Payments Network (CPN) ay tumutulong sa USDC issuer na mabawasan ang dependency sa Coinbase.

Idinidiretso ng CPN ang mga financial institutions sa network ng Circle, at hindi kinakailangan ang pagdaan sa exchange para mag-mint, mag-redeem, o mag-route ng USDC. May 136 na rehistradong institusyon na gumagamit ng network (36% quarter-on-quarter na pagtaas), may annualized volume na $8.3 bilyon (17% quarter-on-quarter na pagtaas), at nagbibigay ng fiat payment service sa mahigit 50 bansa.

Bunga nito, halos triple ang laki ng bahagi ng USDC na gamit ang infrastructure ng Circle mismo, mula 6% isang taon na ang nakalipas hanggang 17.2%. Maski bumaba ang return sa reserve, ang RLDC profit margin (ang porsyento ng kita na natitira matapos isubtract ang distribution at transaction cost) ay tumataas mula 38% noong Q2 2025 patungong 41% noong Q1 2026.

Wala pang monetization ang CPN sa ngayon, mas inuuna ng Circle ang paglago ng user kaysa koleksyon ng bayad. Ngunit kapag sinimulan na ang monetization, bawat dagdag na $1 ng CPN usage ay may dagdag na kita para sa Circle na hindi kailangang umasa sa interest rate.

Pinagtibay ng Circle ang isang buo at mas pinahabang agent economy gamit ang Agent Wallets, Nanopayments (na sumusuporta sa padalang USDC na hindi sisingilin ng gas, gaano man kaliit hanggang $0.000001), Agent Marketplace (kung saan makakahanap at makakabayad ng serbisyo ang mga agent), at ang Circle CLI (para mapadali ang registration at wallet configuration ng agent).

Ang ikatlong layer ay ang application layer. Sa layer na ito, nangongolekta ng maliit na bayad ang Circle para sa malalaking transaksyong pinamamahalaan ng AI agents, upang lumikha ng patuloy na value capture sa kabuuan ng agent economy.

Gaano kalaki ang oportunidad sa agent payments market? Noong nakaraang buwan, nagbalita ang marketing chief ng Circle na si Peter Schroeder na 98.6% ng 140 milyong transaksyong ginawa ng AI agents sa loob ng 9 na buwan ay USDC ang ginamit.

Labanan ng mga Stack

Hindi madali para sa Circle ang mag-expand sa payment system. Nagsimula ang Stripe sa tuktok, tapos ay sunud-sunod na nakuha ang access sa authorization, custody, FX, at issuance layer sa pamamagitan ng mga acquisition at product launches. Sa paglunsad ng Tempo, pumasok ang Stripe sa settlement layer. Ngayon, kontrolado ng Stripe ang lahat ng pitong payment layers at naglilingkod sa 5 milyong merchant.

Ginagamit ng Tether ang Plasma bilang settlement chain, na na-incubate ng USDT issuer. Ngunit hindi kasing higpit ng regulasyon ng USDC ang Tether.

Pinangungunahan ng Stripe ang payments sa tao-sa-tao, habang nangunguna ang Tether sa dollar payments sa emerging markets at sa crypto trading. Kaya, tinatarget ng Circle ang institutional settlement at machine payments, kung saan ang reputasyon sa regulasyon at programmable infrastructure ay maaaring mas mahalaga kaysa sa check-out integration na kontrolado ng Stripe.

Kontra-atake ng CRCL

Bagaman napalago ng Circle ang pondo mula sa institutional investor, sa aktwal, ang paunang development funding para sa ARC ay galing mismo sa mga shareholder ng CRCL. Nakakatawang isipin, pero posibleng ang pinakamalaking hadlang ng Circle ay mismong internal resistance.

Para sa isang publicly-listed na kumpanya, anong halaga ang pagtaas ng value ng Arc token? Tinukoy ko na ang usaping ito noong Nobyembre nakaraan.

“Ang disenyo ng native token ay magdudulot ng kontrobersiya sa open market. Bakit bibigyan ng market ng halaga ang isang native token na nagki-capture ng value na nililikha ng Arc at CPN, imbes na dapat bumalik ito sa financial statement ng Circle? Bakit gagamitin ang surplus ng Circle para pondohan ang isang asset na malamang ay hindi magbibigay ng balik sa shareholders? Hindi papayag ang existing shareholders dito. Bumibili ang open market investors ng CRCL para sa reserve income nito. Malabong panoorin nilang lamunin ng isang bagong asset ang value appreciation ng infrastucture na kanilang pinuhunan.”

Paano sosolusyunan ito ng Circle? May saysay bang mag-IPO ang Arc nang hiwalay? Tanging sa unang quarter matapos mag-mainnet ang Arc lang natin malalaman ang sagot.

Sa ngayon, ang pangmatagalang layunin ng Circle ay lalo pang palakasin ang presence sa mga layers na ito para makuha ang pinakamaraming value. Sa bawat settlement ng USDC sa Arc, makakakolekta ng settlement fee ang Circle. Sa tuwing gagamit ng CPN ang institusyon para makipagtransaksyon, makikip ang distribution profit sa Circle. Sa kinalaunan, kapag nag-transact ang agents gamit ang Nanopayments sa Arc, layunin din ng Circle na makakolekta ng bayad sa layer na iyon.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

ILY bumagsak ng 94.7% sa loob ng 24 oras: Patuloy na pag-aayos at pag-take profit matapos ilista sa Bitget