Unang araw ni Waller sa tungkulin, hinarap agad ng merkado: Inaasahan ang pagtaas ng interes ngayong taon!

Opisyal nang namumuno si Walsh sa Federal Reserve, ngunit natamaan agad siya ng malakas na hampas mula sa merkado sa unang araw ng kanyang panunungkulan.

Noong Mayo 22, Biyernes, pinangunahan ni Trump ang seremonya ng panunumpa sa White House, at opisyal na ipinasa kay Walsh ang baston ng Federal Reserve. Sa pag-upo ni Walsh sa Fed, patuloy na ipinapasa ng pagsiklab ng digmaan sa Iran ang tumataas na gastos sa enerhiya at transportasyon patungo sa mas mataas na antas ng implasyon.

Sa parehong araw, nagbigay ng matapang na pahayag si Fed Governor Waller, na malinaw na nagsabi na ang implasyon ang magiging "pokus" ng mga patakaran sa hinaharap, at ipinahayag na pantay ang tsansa ng rate hike at rate cut—agad nitong pinaigting ang inaasahan para sa taas ng interes.

Sa araw ding iyon, nagkaroon ng pagbebenta sa US Treasury market; tumaas ng 4 basis points ang 2-year US Treasury yield na sensitibo sa rates, pinakamataas mula Pebrero ngayong taon.

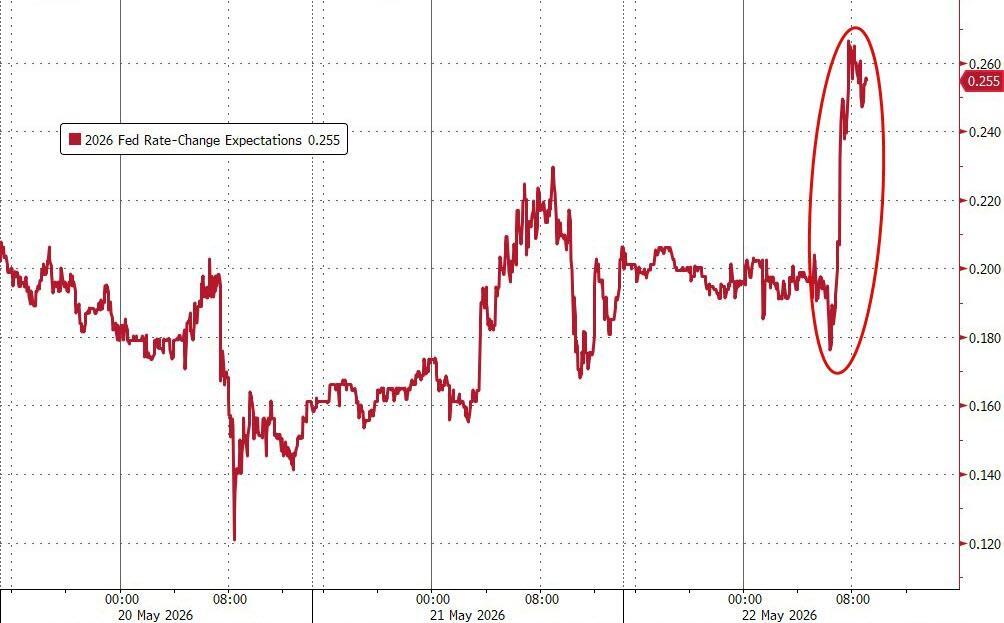

(Paggalaw ng yields ng pangunahing US Treasuries ngayong linggo)

(Paggalaw ng yields ng pangunahing US Treasuries ngayong linggo)

Kasalukuyang ganap nang isinama ng futures market sa presyo ang 25 basis points na rate hike ngayong taon.

(Inaasahan ng merkado na magtataas ang Fed ng 25 basis points ngayong taon)

(Inaasahan ng merkado na magtataas ang Fed ng 25 basis points ngayong taon)

Diretsahang sinabi ng ekonomistang si Steven Blitz ng TS Lombard, kung pipiliin ni Walsh na hindi magtaas sa unang monetary policy meeting niya ngayong June, hindi siya bibigyan ng kahit anong puwang ng merkado.

Matibay na Pag-aakma ni Waller, Implasyon bilang "Pokus" ng Polisiya

Kasabay ng panunumpa ni Walsh, nagbigay ng kanyang pinakamatapang na pahayag si Fed Governor Waller sa Frankfurt sa isang talumpating pinamagatang "Nagbago na ang Policy Risks". Namumutangi ang kanyang pagbabago ng posisyon kaya’t pinansin ito ng merkado.

Sabi ni Waller:

Hindi sumusunod sa tamang direksyon ang implasyon, sinusuportahan kong tanggalin ang katagang 'dovish bias' mula sa policy statement, para linawin na magka-pantay ang posibilidad ng rate cut at rate hike.

Kaniyang ipinunto pa:

Hindi ko na maalis sa posibilidad na kung hindi agad bababa ang implasyon, kakailanganing magtaas ng interest rate sa hinaharap.

Inamin ni Waller na ang mga pinakahuling ulat ukol sa labor market at inflation ang nagtulak sa kanya na baguhin ang dati niyang maluwag na pananaw.

Kasabay niyang sinabi na maaaring mabilis mawala ang epekto ng oil price shock, ngunit binigyang-diin na hindi ibig sabihin nito agad nang dapat ikonsidera ang pagtaas ng rate—kailangan munang magkaroon ng "unanchoring" ng inflation expectations bago magtaas ng rate.

Ipinakita sa minutes ng Fed meeting noong Abril na marami sa mga opisyal ang nagnanais nang alisin ang dovish bias, kabilang na ang tatlong regional Fed presidents na tumutol din nito sa Abril. Tugma ang pinakahuling pahayag ni Waller sa trend na ito.

Pandaigdigang Pagsubok ni Walsh, Matindi ang Pressure sa June Meeting

Unang pamumuno ni Walsh sa Federal Open Market Committee (FOMC) meeting ay magaganap sa kalagitnaan ng Hunyo, at hindi optimistiko ang pananaw ng mga merkado sa kinakaharap niyang sitwasyon.

Ang pangunahing inflation indicator ng Fed ay naakyat na sa pinakamataas na antas sa loob ng tatlong taon—umabot sa 6% ang general price growth nitong Abril. Tinatayang nasa 4% ang inaasahang inflation ng merkado sa loob ng isang taon.

Ayon kay Blitz ng TS Lombard, kung magpapasya si Walsh na huwag magtaas ng rate sa Hunyo—even kung matibay pa rin ang economic growth at malayo sa overheating—babasahin ito ng merkado bilang implicit na pagluwag.Sabi ni Blitz:

Sa harap ng malawakang inflation risk, ang hindi pagtataas ng rate ngayong Hunyo ay parang pagluwag na rin.

Itinuro ng chief economist ng KPMG US na si Diane Swonk na ang sigalot sa Gitnang Silangan ay dagdag pa sa mga dati nang pressure sa presyo. Sabi niya:

Isa ito sa mga dahilan kung bakit hindi puwedeng balewalain ng Fed ang epekto ng digmaan at implasyon.

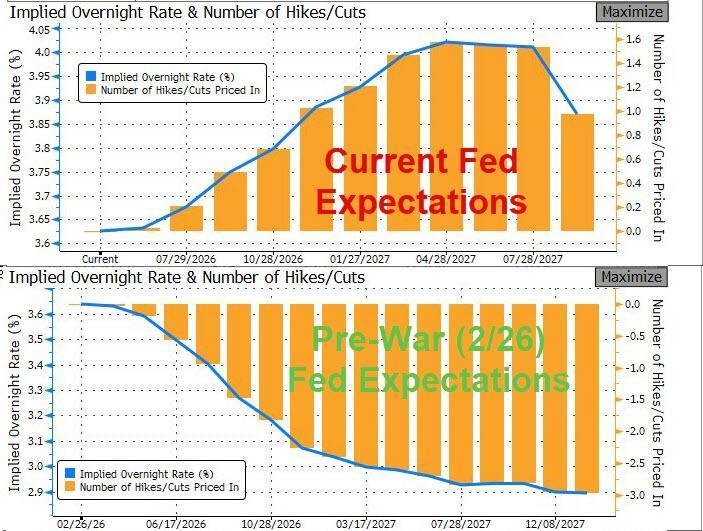

Ang kasalukuyang market expectation ng 25 basis points na rate hike ng Fed ay matinding kabaligtaran ng paniniwala sa umpisa ng taon na magkakaroon ng sunod-sunod na rate cuts.

(Paghahambing ng market expectation sa direksyon ng US Fed rates bago at pagkatapos ng Pebrero ngayong taon)

(Paghahambing ng market expectation sa direksyon ng US Fed rates bago at pagkatapos ng Pebrero ngayong taon)

Kahit naapektuhan ng pagbaba ng energy prices ngayong linggo, hindi naman tumaas nang husto ang 10-year US Treasury yield.

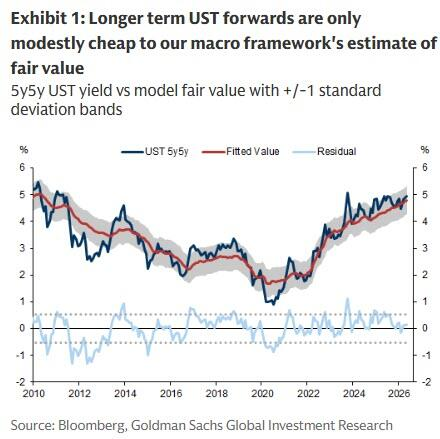

Gayunpaman, itinuro ni George Cole ng Goldman Sachs na kahit mukhang bahagyang mura ang long-end US Treasuries kumpara sa fair value, hindi pa ito sapat upang magkaroon ng mas malalim na rebound.

(Relatibong bahagyang mura ang long-end US Treasuries kumpara sa fair value)

(Relatibong bahagyang mura ang long-end US Treasuries kumpara sa fair value)

Binibigyang-diin ni George Cole na hangga’t walang totoong pagbabagong nangyayari sa macro risk landscape, ang long-end yields ay patuloy na haharap sa supply pressure at structural upward risk sa debt financing cycle.

Pagsubok sa Independensya, Mga Alinlangan sa Likod ng Makasaysayang Panunumpa

Si Walsh ang kauna-unahang Fed chair mula kay Greenspan na nanumpa sa White House—isang detalye na itinuturing nang senyales ng merkado.

Inaasahan ni Trump na mas magiging sumusunod si Walsh, na siya niyang pinili noong Enero bilang Fed governor nominee, sa kanyang kagustuhan sa rate cut. Naungusan ni Walsh sa nominasyon sina White House economist Hassett, Waller, at BlackRock executive Rick Rieder.

Lalo ngayong lantad ang pressure sa independensya ng Fed.

Ang kaalyado ni Trump na si Jeanine Pirro, US attorney ng District of Columbia, ay nagsagawa ng criminal investigation kay Powell ukol sa US$2.5 bilyong renovation ng Fed headquarters. Kahit naibasura na ang imbestigasyon, sinabi ni Powell na isa lang itong palusot para presyurin ang mga opisyal na mag-cut ng rate.

Ang apat na taong termino ni Walsh ay opisyal na nagsimula na, siya na ang ika-17 na chair ng Federal Reserve Board.

Subalit maliwanag na ang mensahe ng merkado: Anuman ang political environment, implasyon pa rin ang pinakamalaking isyu sa ngayon, at walang oras si Walsh upang magplano nang maayos.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.