Nakipagkasundo ang U.S. at Iran, saan patutungo ang ginto at U.S. Treasury bonds?

Morning FX

Muling gumawa ng kasunduan si Trump (ang "Dong Wang"), at sa pagkakataong ito ay kasama ang Iran.

Noong nakaraang dalawang araw ng weekend, sunod-sunod ang mga pahayag ni Trump at ng mga opisyal ng White House tungkol sa posibilidad ng kasunduan sa Iran. Batay sa nakaraang karanasan, kailangang pagsamahin ang balita mula sa US at Iran pagdating sa ganitong usapin. Kung ikukumpara ang pahayag ng US at Iran nitong weekend, malaki na ang posibilidad na nagkaroon ang dalawang panig ng isang uri ng "memorandum of ceasefire".

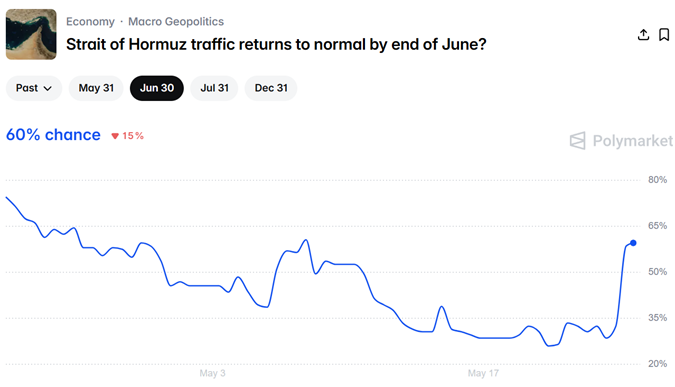

Ang pangunahing panukat sa kalidad ng kasunduan ay malinaw na ang muling pagbubukas ng paglalayag sa kipot.Ipinapakita ng Polymarket na umakyat na sa halos 60% ang tsansa na maibalik sa normal ang daloy ng mga barko sa Strait of Hormuz bago matapos ang Hunyo, pinakamataas ito sa nagdaang isang buwan.

Sa aking palagay, mahirap nang bumalik sa ganap na lebel tulad ng dati ang paglalayag sa kipot, pero hangga't may marginal na pagbawi (halimbawa, mga 30 barko kada araw), positibo pa rin ito para sa trading. Sa taong ito, dahil sa inflation at inaasahang pagtaas ng interest rates, maraming pandaigdigang rate-linked na instruments (US Treasury, SOFR, ginto, atbp) ay naging mabagal, kaya't itinuturing ding pampatighaw sa pagtuyot ang kasunduang ito.

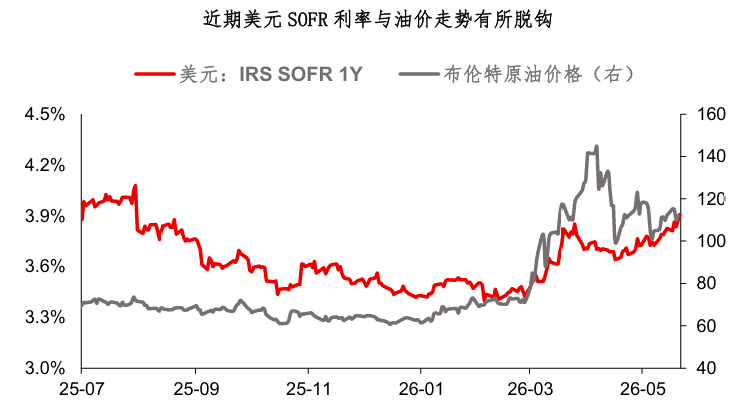

Sa kabilang banda, ang kasalukuyang hamon sa global rates market ay hindi lamang tungkol sa kipot at presyo ng langis.Napansin ng maraming tao, sa nakalipas na buwan, ang gitnang presyo ng langis ay bahagyang bumaba (110→100), ngunit tumaas naman ang gitnang rate ng US Treasury. Kasama na rito, matapos ilabas ang impormasyon tungkol sa kasunduan nitong weekend, bumagsak ng 8% ang presyo ng langis sa after-hours trading, ngunit ang ginto ay tumaas lamang ng 0.7%. Hindi magkatumbas ang galaw ng presyo ng ginto at langis...Ipinapakita ng sunod-sunod na mga palatandaan na ang mga hamon sa global rates market ay hindi lang dahil sa mataas na presyo ng langis. Kahit pa alisin ang blockade sa kipot at bumaba ang presyo ng langis, wala ring garantiya na magkakaroon ng malaking rally ang US Treasury o ginto.

Kamakailan, may kawili-wiling research report ang Deutsche Bank (FX blog, Mayo 21), na isinulat ni George Saravelos, ang global head ng foreign exchange research ng Deutsche Bank.Ayon kay George, ang kasalukuyang inflation ay dulot ng pinagsamang epekto ng capital expenditure at demand cycle, at ang oil price shock ay isa lamang sa mga dahilan.Partikular, ang kanyang mga argumento ay:

1、May epekto sa inflation ang artificial intelligence (AI).Batay sa datos ng employment, CPI, export, at sahod ngayong taon, pinalalakas ng AI ang inflation at hindi ang deflation;

2、May tinatawag na "invisible fiscal stimulus" sa market.Ayon kay George, ipinatutupad ng South Korea, Japan, at iba pa ang price cap sa retail gasoline, at sa $100/barrel na presyo ng langis, ang government subsidies ay katumbas ng 0.5% ng GDP ng kani-kanilang bansa. Isa itong "invisible fiscal stimulus" kaya hindi direktang natamaan ang mga consumer.

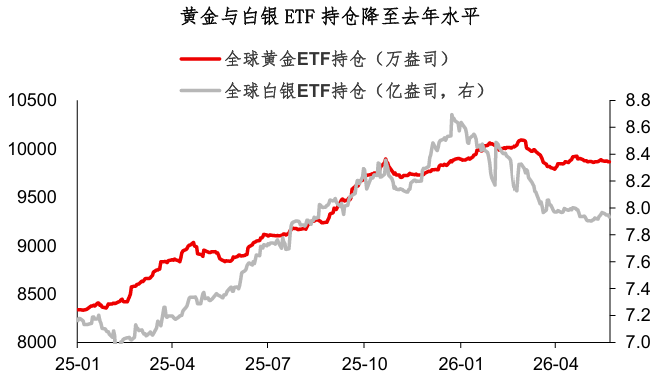

Sa mas malawak na pananaw, may iisang problema ang market ng ginto at US Treasury ngayong taon: manipis ang market.Sa simpleng salita, kakaunti ang mga long-term na pondo na pumapasok. Halimbawa, kasalukuyan, ang hawak ng gold ETF ay nasa lebel ng Disyembre noong isang taon, ang silver ETF holdings ay nasa Agosto noong isang taon. Kapag manipis ang market, mahirap magkaisa para gumawa ng trend. Kumpara sa US Treasury, mas malinaw ang medium- hanggang long-term logic ng ginto, pero kailangan pa rin ng oras para magsanib ang mga salik.

Buod ng aking pagbabahagi ngayong araw:

1、Muling gumawa ng kasunduan si Trump. Kung ikukumpara ang mga pahayag mula sa US at Iran nitong weekend, mataas na ang posibilidad ng "ceasefire memorandum". Sa perspective ng US Treasury at ginto, positibo ang balik ng paglalayag sa trading, ngunit hindi tiyak na susundan ito ng malaking rally;

2、Ayon sa research ng Deutsche Bank, ang kasalukuyang inflation ay dulot ng magkasamang epekto ng capital expenditure at demand, at ang oil price shock ay isa lamang sa mga dahilan. Kahit pagkatapos ilabas ang impormasyon ng kasunduan nitong weekend, hindi tugma ang bagsak ng presyo ng langis sa after-hours market kumpara sa pagtaas ng ginto...Ipinapahiwatig ng iba't ibang palatandaan na mahirap at komplikado ang hamon sa global rates market ngayong taon, at malayo pang matapos ang laban kontra inflation;

3、Sa mas malawak na perspektibo, parehong manipis ang market ng ginto at US Treasury ngayong taon. Sa aking palagay, maaaring pag-isipan nang mag-take profit sa 1Y SOFR na 3.7%, 10Y US Treasury na 4.4%. Mas malinaw ang medium- at long-term na katwiran para sa ginto kaysa sa US Treasury, ngunit kailangan pa rin ng panahon bago lumitaw ang trend.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin