Lakas ng "Bull Market": Ang kita ng mga pandaigdigang kumpanya ay "hiwalay na sa batayang salik ng ekonomiya", aakyat ang profit margin sa kasaysayang pinakamataas, ang "AI ay may epekto na parang pagsali ng China sa WTO"

Patuloy na nagtataas ng bagong all-time high ang mga pandaigdigang pamilihan ng sapi, ngunit ang pundasyong nagpapalakas ng kasalukuyang bull market ay nagpapakita na ng bihirang paglihis mula sa tradisyunal na macroeconomic fundamentals. Pinagbabalaan sa pinakabagong ulat ng BofA Securities na ang merkado ay isinasaalang-alang ang structural na pagtaas ng corporate profit margin na dulot ng AI revolution bilang halos tiyak na pangunahing sitwasyon, ngunit kung matutupad nga ba ang inaasahang ito, nakasalalay pa rin ito na magsabay-sabay maganap ang maraming mahigpit na kondisyon.

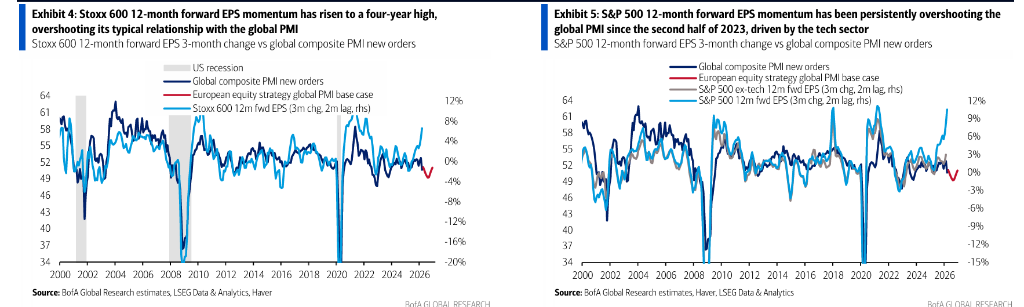

Sa loob ng nakaraang tatlong buwan, ang 12-buwan forward earnings per share (EPS) ng MSCI Global Index ay tumaas ng 9%, katumbas ng halos 40% taunang pagtaas, na pinakamalakas na pagtaas simula 2021; ang 3-buwan EPS momentum ng S&P 500 sa Amerika ay umabot sa 12%, pinakamataas sa nakalipas na 40 taon, na karaniwan lamang lumalabas tuwing malakas na bumabangon ang ekonomiya mula sa resesyon. Ang kakaiba sa malakas na pagtaas ng kita ngayon ay bumaba na sa pinakamababang antas sa dalawang taon ang global PMI na nasa bandang 50.5, na ayon sa kasaysayan, dapat ay kapantay o pababa ang EPS forecast. Ayon sa BofA, sa nagdaang tatlong buwan, mahigit dalawang-ikatlo ng European at global EPS upgrades ay nagmula sa inaasahang pagtaas ng profit margin, at parehong tumaas sa pinakamataas na antas sa kasaysayan ang 12-buwan forward consensus margin ng Europe at mundo, na nasa 13.9% at 11.4%.

Ayon sa balita mula sa ChaseTheWind Trading Desk, inihalintulad ng strategy team ng BofA Securities ang phenomenon na ito sa makasaysayang epekto ng pagpasok ng China sa World Trade Organization (WTO) noong 2001 sa corporate profitability. Noon ay mahigit isang bilyong Chinese labor ang pumasok sa global market, lubos na pinahina ang bargaining power ng manggagawa sa mga mauunlad na bansa, kaya itinaas ang after-tax profit ng mga kumpanya bilang porsyento ng GDP mula sa 5%-8% pataas sa 10%-12% at nanatili sa mas mataas na antas pagkaraan nito. Ngayon, ang malawakang paggamit ng mga AI tools ay maaaring may kaparehong epekto sa bargaining power ng white-collar worker, na magbibigay-daan sa mga kumpanya na gumamit ng mas murang AI kapalit ng tao, at makakuha ng mas malaking bahagi sa pambansang kita.

Ngunit, may reserbasyon ang BofA Securities sa kwentong ito at nananatiling negatibo ang kanilang rating sa European stock market. Ayon sa kanila, itinuturing ng merkado ang "walang alalahanin sa demand, all-time high ang earnings" bilang base case ngunit ang realidad ay maraming downside risk na sistematikong minamaliit, habang ang upside risk ay labis na nasasangla.

Nag-all time high ang kita, "nawawala ang koneksyon" sa macro indicator

Itinaas muli ng pandaigdigang stock market ang bagong all-time high ngayong linggo, na umabot na sa 9% ang pagtaas ngayong taon. Sa ulat ng BofA Securities noong Mayo 29 ukol sa European equity strategy, ang pagtaas na ito ay pinagsamang resulta ng tatlong pangunahing salik: lumalakas na inaasahan ng US-Iran peace deal na nagpababa ng Brent oil sa $93 kada bariles sa loob ng isang buwan, tuloy-tuloy na matibay na global macro data, at matinding pagtaas ng corporate earnings expectations.

Sa kabuuan ng taon, ang 12-buwan forward EPS expectations sa Europe, Amerika, at mundo ay tumaas ng 8%, 15% at 11%, habang tumataas naman ang presyo ng mga sapi ng 6%, 10% at 9%. Ibig sabihin, ang pagtaas ng stock market ngayong taon ay suportado lahat ng earnings growth, habang ang valuation multiples ay bahagyang bumaba pa.

Ngunit may maliwanag na anomaly sa EPS uptrend na ito: Sa kasaysayan, ang EPS momentum ay lubhang may kaugnayan sa global composite PMI new orders index, pero tuloy-tuloy na bumababa ngayon ang global PMI sa dalawang taon nang low na ~50.5; dapat sana, ayon sa karanasan, ay steady o pababa ang EPS expectations, ngunit kontra sa agos ang galaw ng merkado. Sa Europa, na karaniwang late comer sa earnings uptrend, umabot din sa 7% ang 12-month forward EPS 3-buwan na pagtaas, pinakamalakas simula 2021.

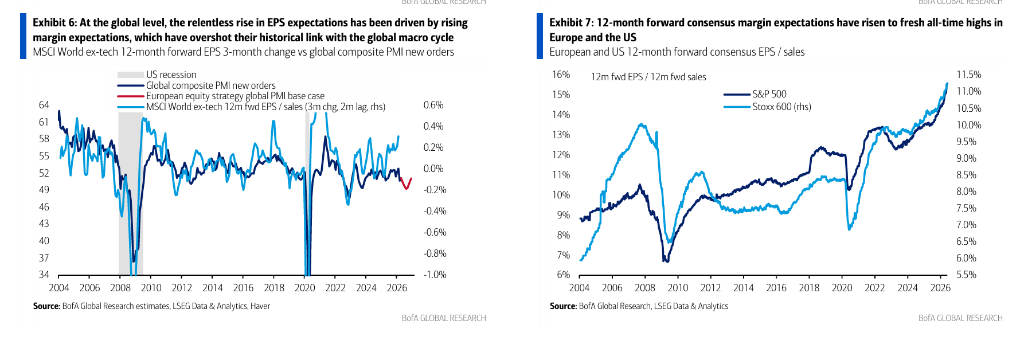

Mas mahalaga, ang nasa likod ng taas ng EPS ngayon ay expansion ng profit margin expectation, at hindi sales growth. Simula 2022, palaging mas mataas ang margin expectations kumpara sa sinasabi ng historical relationship ng global macro cycle, at palaki ng palaki ang allowance. Sa ngayon, ang 12-buwan forward consensus margin ng Europe ay 13.9%, at 11.4% naman sa global, pareho ring record high. Kasabay nito, ang 3-year forward annualized EPS growth rate ay umabot na sa 16%, pinakamataas sa loob ng 5 taon, na nagpapakitang kumbinsido ang merkado na magtatagal ang kasalukuyang mataas na margin.

"Epekto ng AI kapareho ng pagpasok ng China sa global market": tumataya ang merkado sa structural margin leap

Para sa kakaibang phenomenon na ito, nagbigay ng lumalalim na framework ang mga strategist ng BofA. Binanggit sa ulat na ang simula ng margin expectation na lumalagpas sa macro logic ay sakto sa pag-launch ng ChatGPT sa katapusan ng 2022, at ang pinaka mapanirang paliwanag ay naka-price in na ng merkado ang structural improvement sa kita ng kumpanya dulot ng AI revolution.

Ang historikal na precedent ng lohikang ito ay ang pagpasok ng China sa WTO noong 2001. Noon, ang pagsali ng China ay nagdala ng mahigit 1 bilyong labor sa global economy, lubos na bumaba ang bargaining power ng mga manggagawa sa mauunlad na bansa. Ito ay nagtulak sa labor compensation ng US non-financial companies bilang bahagi ng GDP, mula dekada na stable sa 61%-65% range, pababa sa 57%-60%; sabay nito, ang after-tax profit ng kumpanya bilang bahagi ng GDP ay umakyat mula 5%-8% range pataas sa 10%-12% at nanatili roon sa mas mataas na antas.

Ayon sa ulat, ang malakihang paggamit ng AI tools ay maaaring may kaparehong epekto sa white-collar workers—tulad ng pagwasak ng blue-collar labor market noong turn of the century dahil sa external competition, maaaring lalo pang mabawasan ng AI competition ang bargaining power ng white-collar, mabibigyang-daan ang mga kumpanya na palitan ng mas mura ang human capital gamit ang AI, at sa ganitong paraan, magpatuloy ang structural na pagtaas ng margin kahit hindi bumibilis ang macro growth.

Sa larangan ng valuations, consistent din ito sa market signal: umabot sa all-time high na 225% kamakailan lang ang market cap-to-GDP ratio ng US stocks, at global market cap-to-GDP ratio umabot na ng 105%—unang beses sa kasaysayan. Sa pananaw ng BofA, kung talagang mas malaking bahagi ng ekonomiya ang napapasa ng mga kumpanya, dapat tumaas din ang intrinsic value ng equity assets laban sa kabuuang laki ng ekonomiya.

Dapat bigyang-diin: hindi lang ito phenomenon ng tech sector. Pag tinanggal ang tech stocks, ang 12-buwan forward consensus margin ng MSCI global index ay nasa 12% pa rin—record high—samantalang ang tech stocks ang magbibigay ng 23% ng global corporate profits sa susunod na 12 buwan, record din ito.

Siyempre, tinukoy din ng BofA ang alternatibong paliwanag: Sa kasaysayan, kada malakihang wave ng corporate investment boom, pansamantala munang sumisipa ang margin dahil sa kakulangan sa capacity at lakas ng demand; pag tumataas na ang depreciation at lumalaki ang supply, lumiliit ang margin. Ang pattern na "boom-bubble-burst" na ito ay napatunayan na noong railway boom ng 1880s, radio boom ng 1920s, at tech boom ng 1990s.

Limang hadlang: ang mga panganib sa pagtatamo ng "golden era ng corporate profitability"

Binigyang-diin ng BofA na hindi imposibleng lohikal ang "golden era ng corporate profitability", ngunit para magkatotoo, kailangang maganap nang sabay-sabay ang napakaraming kondisyon, at kasalukuyan ay may hindi bababa sa limang potensyal na hadlang:

Una, external macro downside risk. Lumabis na ang EPS momentum kumpara sa implicit historical PMI, ngunit malabong tuluyang maputol ang ugnayan nito. Palapit nang palapit sa pagiging mahigpit ang global oil supply, tinatayang ng Brookings Institution na kung hindi agad bumalik sa normal ang langis mula Hormuz Strait, maaaring kailanganin ng demand destruction para muling mag-balanse ang supply-demand. Sa prediksyon ng market, 34% lang ang tsansa ng normalisasyon ng strait pagsapit ng unang linggo ng Hulyo, at 55% pagsapit ng unang linggo ng Agosto. Kasabay nito, ayon sa ekonomista ng BofA, bumababa na sa antas ng resesyon ang tunay na kita ng mga consumer sa US, habang palapit na rin sa pag-ubos ang fiscal stimulus na sumuporta sa consumption dati.

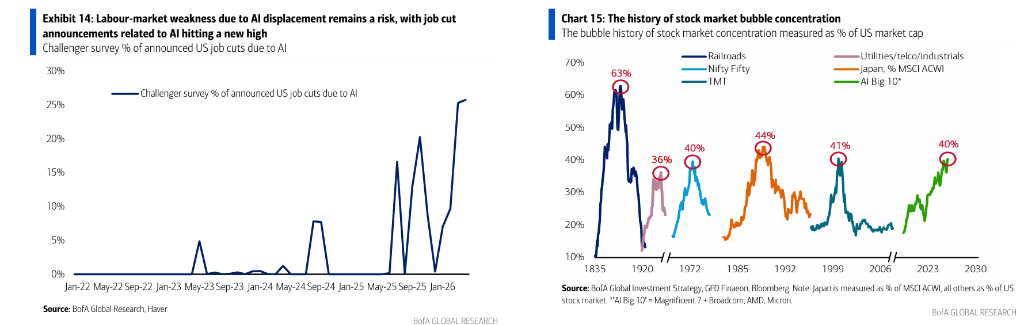

Pangalawa, internal macro downside risk. Ang sentrong premise ng AI labor replacement story ay kayang palitan ng kumpanya ang tao ng AI, pero kung sabay-sabay magbabawas ng empleyado ang maraming kumpanya, posible pang mas humina ang labor market, na magdudulot ng "Paradox of Thrift" na inilarawan ni Keynes. Ayon sa datos ng BofA, halos zero pa rin ang 3-month change sa nonfarm employment ng US, na historically ay may kaugnayan sa posibleng resesyon. Binanggit din sa report na ang proportion ng AI-related layoff announcements ay tumaas na kamakailan.

Pangatlo, pataas ang gastos sa paggamit ng AI. Ayon sa datos ng Bloomberg (Silicon Data LLM Token Expenditure Index, SDLLMTK), doble na ang token usage cost ng AI large models mula simula ng taon—dulot ito ng pagbawas ng subsidy ng mga kumpanya bago mag-IPO, dumaming paggamit ng agentic AI, at pagtaas ng energy cost. Nakita na ng BofA na may ilang kumpanya ang nagbawas ng paggamit ng AI dahil sa tumataas na gastos—kung magpapatuloy ito, matitinag ang pangunahing assumption na economic ang AI bilang kapalit ng tao.

Pang-apat, ang hindi tiyak na timeline ng productivity improvement. Ang kasalukuyang market pricing ay parang sigurado agad ang pagbibigay ng instant productivity gain mula AI, pero ayon sa bottom-up na kalkulasyon ng BofA economists, mga 0.1 percentage point lang ang annual effect ng AI sa productivity growth ngayon—posibleng abutin ng sampung taon bago makita ang buong epekto, na malayo sa inaasahan ng market na instant margin leap.

Panglima, political risk. Kahit hindi magdulot ng matinding labor market shock ang malawakang paggamit ng AI kapalit ng white-collar, posibleng mag-trigger pa rin ito ng mas malakas na political backlash, na magtutulak sa pagbubuwis ng windfall profits sa mga matagumpay na tech companies—katulad ng populist wave mula 2010s hanggang 2020s dala ng pagkawala ng blue-collar jobs. Binanggit din ng report ang panawagang "gamitin ang AI profits para pondohan ang national dividend" sa South Korea bilang maagang senyales ng political pressure.

Nananatiling negatibo ang BofA sa European stocks, payo ang pagbawas sa cyclical stocks

Batay sa pinagsamang pagsusuri, nananatili ang BofA Securities sa negatibong overall rating sa European stock market, inaasahang may mga 10% downside pa ang Stoxx 600 index pagsapit ng katapusan ng ikatlong quarter, target sa 560 points, at 590 naman sa dulo ng taon.

Ang core argument ng BofA: sobra ang estimate ng market sa posibilidad na magkatotoo ang structural margin leap na dala ng AI, at maliitin naman ang risk ng demand destruction kapag nagkaroon ng energy shock. Ang equity risk premium ng Stoxx 600 (ERP) ay 4.6% lang ngayon, halos 10bp lang ang taas kumpara sa 20-year low earlier this year; ipinapahiwatig ng market pricing na gently tataas ang global PMI, na taliwas sa inaasahan ng macro team ng BofA.

Sa sectoral strategy, overweight ang BofA sa mga defensive sectors tulad ng pagkain/inumin at medisina, pati quality stocks; underweight sa banks at capital goods, at nananatili ang negatibong pananaw sa performance ng cyclical stocks relative sa defensive stocks—nasa all-time high ang ratio nila sa nakalipas na 30 taon, at may estimate na may 10% downside pa rito ang BofA.

Tinukoy ng BofA na kung magkatotoo ang inaasahan nilang macro downside at lumawak ang risk premium, susubukin ang driving logic ng earnings ngayong taon—maaari sabay na bumaba ang profit margin expectation at compressed ang valuation. Siyempre, aminado rin sila na kung matupad ang market scenario—mabilis na lapat ang AI efficiency gains, patuloy ang macro resilience, at mawala ang energy crisis—maaring patunayan ang kasalukuyang mataas na expectation sa profit margin, pero sa tingin ng BofA, over-priced na ito sa kasalukuyan ng merkado bilang halos tiyak na kaganapan.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Trending na balita

Higit paAng ani ng Japanese bonds ay tumaas sa pinakamataas na antas sa loob ng ilang dekada, maaaring tapusin nang mas maaga ng Bank of Japan ang quantitative tightening

"Walang piyesa, hindi makakagawa ng kagamitan"! Ang industriya ng semiconductor testing equipment ng Korea ay nahaharap sa "pinakamalalang" kakulangan ng bahaging mechanical sa kasaysayan