Sinusuportahan din ng Goldman Sachs ang “pag-iimbak ng PE valuation”, itinaas ang target na presyo para sa tatlong higante: SK Hynix, Samsung, at Kioxia

Ang pandaigdigang industriya ng storage chip ay dumaranas ng isang makasaysayang pagbabago ng paradigma: ito ay lumalayo mula sa tradisyonal na “boom-and-bust” cycle ng mga kalakal, tungo sa pagiging isang highly predictable strategic resource para sa AI infrastructure. Ang pinaka-ubod ng epekto ay ang ganap na pagbabago sa valuation framework—mula sa tradisyunal na Price-to-Book Ratio (P/B) patungong Price-to-Earnings Ratio (P/E).

Noong Hunyo 1, ayon sa ulat ng Desk ng Tagasubaybay ng Kalakalan, ipinunto ng Goldman Sachs sa kanilang pinakabagong in-depth na global semiconductor storage industry report na ang kasalukuyang upswing cycle ng storage chip ay naiiba sa nakaraan, dahil sa patuloy na demand na pinapatakbo ng AI, limitado ang paglago ng supply, at structural na pagbabago ng mga long term supply agreement (LTA), na nagtutulak sa industriya mula sa mataas na cyclical commodity patungo sa may predictable na profit AI infrastructure track.

Tinukoy ng ulat na ang mga pangunahing aspeto ng industriya at lohika ng valuation ay sumasailalim sa apat na malalaking pagbabago:

Una, ang supply-demand gap ay tumaas nang malawakan, kung saan ang supply constraint sa tatlong pangunahing market—DRAM, NAND, at HBM—sa 2027 ay lalampas pa sa 2026, at ang kakulangan ay tatagal hanggang 2028;

Pangalawa, nagkaroon ng makasaysayang paglipat sa valuation framework, kung saan ang industry benchmark ay opisyal nang lumipat mula sa P/B patungong P/E, na nagtutulak sa target price ng “tatlong higante” pataas (may implied na halos 53% pataas para sa SK Hynix, at halos 60% para sa Samsung);

Pangatlo, ang HBM pricing logic ay nire-reassess, kung saan sa 2027, ang average price ng HBM ay aakyat ng hanggang 44% kumpara sa regular na DRAM, at ang global market scale (TAM) ng HBM ay na-upgrade ng 54% patungong $116 bilyon;

Panghuli, ang long-term operating profit forecast ng tatlong higante ay na-upgrade nang malawakan, at ang matataas na profit margin ay magpapatuloy sa buong forecast period.

Kasabay nito, bago pa ang ulat ng Goldman Sachs, itinuro na rin ng mga pangunahing Wall Street investment bank na Morgan Stanley at JPMorgan sa kanilang mga pinakabagong research report ang parehong pananaw: Ang mga storage giant gaya ng Samsung at SK Hynix ay nasa makasaysayang sandali ng valuation paradigm shift.

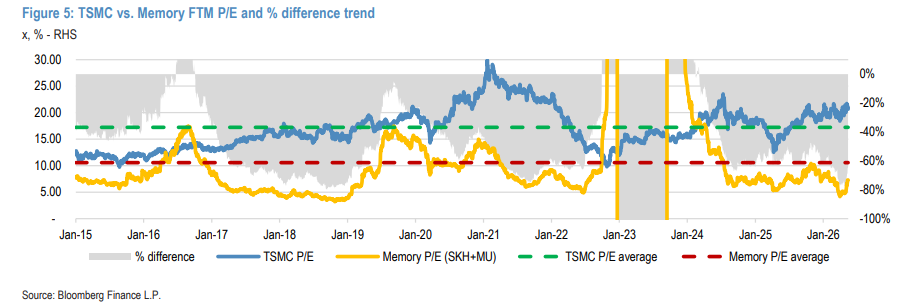

Naniniwala ang Morgan Stanley at JPMorgan na ang malawakang pagpapatupad ng long-term supply agreements (LTA) ay tuluyang magtutulak sa market na ituring ang mga kumpanyang ito mula “matinding cyclical goods” patungong “tech infrastructure na may matatag na cash flow”. Sa kasalukuyan, ang forward P/E ng mga storage giant ay nasa mga 7.3x lang, mayroong 50%-80% valuation discount kumpara sa TSMC.

Tatlong Malalaking Estruktural na Anomaliya: Bakit Mananatiling Mataas ang Cycle na Ito?

Ang kasalukuyang cycle ay tuluyan nang lumihis mula sa kasaysayang trajektorya na pinatakbo ng cloud data centers noong 2017-2018. Naniniwala ang Goldman Sachs na muling hinuhubog ng tatlong estruktural na lakas ang base logic ng fundamentals:

Sa demand side: Ang AI servers ay may ganap na dominanteng papel

Lubusan nang napaligalig ang cyclical drag ng consumer electronics. Ayon sa datos, sa 2025, aabot ng halos 50% ng DRAM at 40% ng NAND demand ang hawak ng server; sa 2028, aakyat pa ito sa 61% at 43%. Sa 2025, ang global server memory market size (halos $449 bilyon) ay 7.4 na beses ng laki ng 2017.

Kasabay ng paglipat ng large language model (LLM) patungong enterprise AI agents (Agentic AI), tinatayang sa 2030, ang Token consumption ay higit 24 na beses ng kasalukuyang processing capacity, dahilan para ang memory bandwidth at capacity ang maging pangunahing bottleneck sa AI development.

Sa supply side: Lalong sumasahol ang “devouring” effect ng HBM capacity

Mahigpit nang nililimitahan ng physical conditions ang tradisyonal na storage capacity expansion. Ang wafer capacity requirement ng HBM production ay 3-4 beses ng ordinaryong DRAM. Sa patuloy na pag-upgrade mula HBM4 patungong HBM4E, tumataas ang per-product wafer consumption rate.

Mula 2026 hanggang 2030, sa kabuuang 1.39M-1.54M wafer na available cleanroom capacity kada buwan mula sa tatlong major original manufacturer, halos 30% ay obligado nang i-reserve para sa HBM production. Dahil dito, ang tradisyonal na DRAM supply annual compound growth rate ay babagsak mula 19% noong 2017-2018 patungong 15%.

Business Model: Tinutulungan ng Long-term Supply Agreements (LTA) ang Predictability ng Kita

Ang mga storage manufacturer at hyperscale cloud providers ay sistematikong binabawasan ang cyclical volatility sa pamamagitan ng LTA. May malinaw nang ebidensyang pinansyal na lumitaw sa industriya: Sa 3Q26 na financial report ng SanDisk, iniulat na kasama sa kanilang bagong business model agreement ang $42 bilyon na Obligasyong Deferred Revenue (RPO) at $400 milyon na prepayment, pati na mga penalty clause sa breach.

Ipinapakita ng kasaysayan ng silicon wafer industry na ang malawakang paglaganap ng LTA ay maaaring magbigay ng labis na profit stability para sa mga oligopoly industry, kaya’t ito rin ang pinakasusing sandigan ng mas mataas na valuation multiple para sa memory storage sector.

Supply-demand Gap Data Insight: Mas Matinding Shortage sa 2027

Ipinapakita ng datos na ang tatlong major na produkto ay magkakaroon ng mas malalang supply-demand gap sa 2027 kaysa sa 2026:

DRAM:Bumabagsak ang supply-demand gap sa -5.0%, -5.9%, at -3.9% noong 2026, 2027, at 2028 nang sunud-sunod. Dahil sa malakas na demand mula server DRAM, inaasahang tataas ng 326% ang year-on-year average price ng ordinaryong DRAM sa 2026, at mananatili sa historical peak na halos 80% ang operating profit margin.

NAND:Sunud-sunod ang supply-demand gap na -4.4%, -4.6%, at -3.0%. Ang demand para sa enterprise SSD (eSSD) ay aakyat ng 66% at 31% sa 2026 at 2027, dahilan para manatili sa high 60s% operating profit margin ng NAND.

HBM:Pinakamalala ang kakulangan, na umabot sa -5.4%, -6.0%, at -4.3%. Dahil sa matinding pagtaas ng demand mula ASIC (172% growth sa 2026), tinatantya ng Goldman Sachs na ang HBM market scale ay aabot sa $56 bilyon, $116 bilyon, at $168 bilyon para sa 2026, 2027, at 2028.

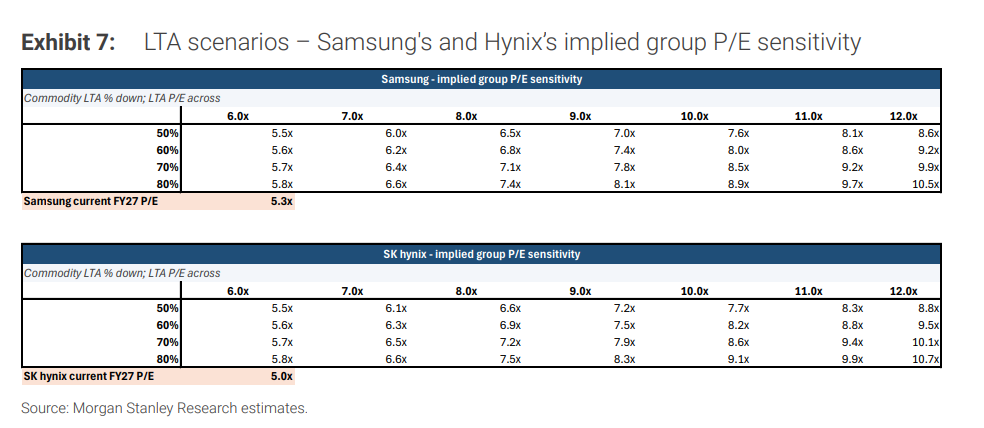

Pagtalikod sa PB, Pagyakap sa PE: Malaking Pag-angat ng Target Price ng “Tatlong Higante”

Dahil sa qualitative leap sa kita, ini-anchor na ng Goldman Sachs ang valuation ng storage stocks sa P/E multiple (base 9x):

SK Hynix (Buy):Inangat ang target price sa range na 3.3 hanggang 3.5 milyong KRW. Sa pressure test, kahit mahulog ng tuloy-tuloy ng 30% ang presyo ng produkto sa loob ng dalawang taon, mananatiling 40% ang healthy profitability nito, na pabulaanan ang maling lumang pananaw na “pag-abot ng cycle peak ay laging nagtatapos sa pagkawala.”

Samsung Electronics (Buy):Inangat ang target price sa 480,000 KRW. Inaasahang tataas ng higit 8x ang operating profit sa 2026, at mararating ng ROE ang historical peak na 52%. Sa 2027, tataas hanggang halos $44 bilyon ang HBM revenue nito.

Subalit dapat tandaan na ang pagtaas ng presyo ng memory ay may negatibong epekto sa downstream, kaya tinatayang bababa mula 11% patungong all-time low na 2% ang operating profit margin ng smartphone unit ng Samsung.

Kioxia (Upgraded to Buy):Sa inaasahan ng “higher for longer” ng NAND, tinatantiya na makakamtan ang FY3/28E earnings PE na 7.8x at nilagay sa 93,000 yen ang 12-month target price.

Wall Street Consensus: Opinyon ng Morgan Stanley at JPMorgan sa Valuation Paradigm Shift

Ang paglipat mula P/B patungong P/E na valuation framework ay hindi isolated view lang ng iisang institusyon—pinatibay ito ng latest analysis nila Morgan Stanley at JPMorgan.

Ayon sa nakaraang balita ng Tagamasid ng Wall Street, tahasang sinabi ng Morgan Stanley na ang memory ay ang tunay na bottleneck ng AI infrastructure. Ang long-term supply agreement (LTA) ay binabago ang tradisyon na cyclicality bilang protected at highly profitable long-tail cash flow.

Kung magpapatuloy ang market na mag-presyo sa mga ito bilang ordinaryong cyclical goods, magkakaroon ng seryosong valuation mismatch. Sa neutral na senaryo (HBM 100% covered ng LTA, ordinary memory 70% covered at 10x PE), dapat umabot ng 8.5-8.6x ang implied P/E ng Samsung at SK Hynix; kung tataas ang LTA coverage sa 80%, lalagpas sa 10.5x ang implied P/E.

Ang analysis ng JPMorgan ay tumumbok mismo sa ubod ng business game: Ang takot ng mga buyer sa supply cut at ang pag-aalala ng seller sa hindi pagtupad sa demand ay parehong nagtulak sa pagkakaroon ng legally binding long-term contracts.

Ganoon din, naglabas ito ng aggressive na buy signal: Inakyat ang target price ng Samsung sa 480,000 KRW (katumbas ng 8x P/E), SK Hynix sa 3 milyong KRW, at dodoblehin ang target price ng Kioxia hanggang 80,000 yen.

Dapat ding pansinin na pareho ang reference point ng tatlong top Wall Street institution—ang TSMC: Pagkatapos ng tie-up kay Apple noong 2014, naitaas ng TSMC ang valuation framework sa P/E at napanghawakan ito sa 10-30x range sa matagal na panahon.

Sa kasalukuyan, ang forward P/E ng mga memory giant ay only mga 7.3x, at gap na 50%-80% kumpara sa TSMC ay naharap sa makasaysayang pagkakataon na lumiit.

Gayunman, may mabagsik na paalala pa rin mula sa Wall Street: Hindi sapat ang kontratang nilalaman upang lubusang immune ang cycle.Noong huling bahagi ng 2017 cycle, naging meaningless ang forward agreement sa loob lang ng ilang buwan matapos bumagsak ang demand.

Sa pagkakataong ito, tanging mga totoong prepayment at legal na deferment ng revenue obligation sa balance sheet lamang ang tunay na patunay ng bagong valuation framework. Kung walang aktwal na cash flow, mananatiling ilusyon lamang ang “cross-cycle” na eksena.

~~~~~~~~~~~~~~~~~~~~~~~~

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Sumalubong sa “Super Nonfarm”: Malaking Pagpapalit ng Lakas at Hina ng Dolyar! Gabay sa Kaligtasan ng Baguhan tungkol sa CFD Data at Merkado

Tuwing unang Biyernes ng bawat buwan, nagkakaroon ng malaking kaganapan sa foreign exchange at CFD trading market—ang ulat ng Non-Farm Payroll (NFP) ng Estados Unidos. Para sa mga baguhang mangangalakal, ang ilang minuto bago at pagkatapos ilabas ang datos ng NFP ay madalas magdulot ng matinding paggalaw sa merkado, na parang isang “reshuffling ng yaman.” Lalo na ngayon na mataas pa rin ang inflation sa Estados Unidos, halos nakaatang sa resulta ng ulat na ito ang magiging direksyon ng susunod na mga interest rate cut ng Federal Reserve (Fed). Paano nga ba dapat basahin ang napakahalagang ulat na ito? At paano magagamit ng mga baguhan ang CFD upang masundan ang galaw ng US dollar at iba’t ibang asset? Siguraduhing basahin at ingatan ang survival guide na ito!

Harapin ang "Super Data Week"! Nonfarm payrolls ang magtatakda ng kapalaran: Pagsusuri ng CFD layout ng tatlong pangunahing index ng US stocks at mga scenario ng long at short positions

Ang pandaigdigang merkado ay malapit nang salubungin ang isang nakakabalisang "Super Data Week"! Binabantayan ng mga mamumuhunan ang negosasyon sa pagitan ng US at Iran at ang pang-geopolitikang krisis sa enerhiya sa Hormuz Strait, habang nakatuon din ang pansin nila sa datos ng employment at economic activity ng Estados Unidos. Bagaman patuloy na nagtataas ng bagong all-time high ang Wall Street dahil sa AI hype, ang Non-Farm Payroll report (NFP) na ilalabas sa darating na Biyernes, pati na rin ang susunod na ISM data, ay magiging mahalagang turning point na magpapasya sa maikling panahong kinabukasan ng tatlong pangunahing US stock indices (Nasdaq, S&P 500, Dow Jones). Para sa mga CFD traders, nangangahulugan ito ng magandang oportunidad para sa parehong long at short na mga posisyon!