Lampas sa Trade Settlement: Ang Internasyonal na Paggamit ng Renminbi ay Pumasok sa Gintong Panahon

Kamakailan, ang internasyonal na paggamit ng RMB ay kapansin-pansing bumilis, ngunit hindi tulad ng dati, ang pangunahing puwersa sa likod ng kasalukuyang yugto ng pagpapalawak ay hindi na lang kalakalan at pag-aareglo, kundi nagsimula nang lumawak patungo sa cross-border na pamumuhunan at financing, offshore asset allocation, pati na rin sa pandaigdigang financial infrastructure.

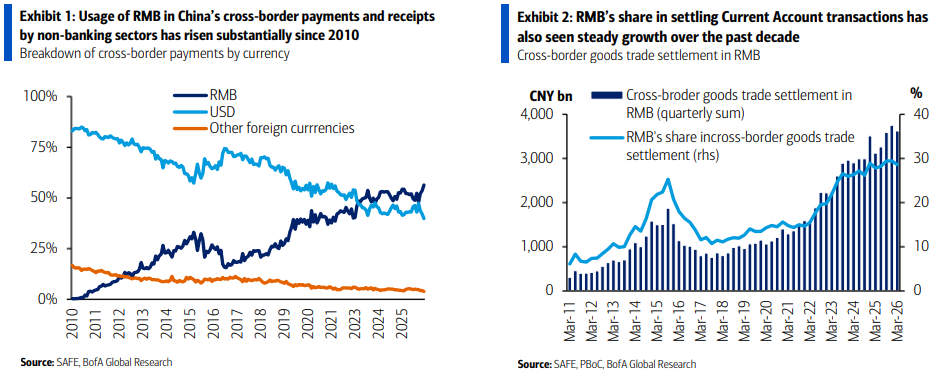

Una, sa larangan ng cross-border na pagbabayad at clearing, naitala ang napakalaking paglago ng paggamit ng RMB. Ang porsyento ng paggamit ng RMB ng non-bank sector sa cross-border na pagbabayad at pagtanggap ng China ay tumaas mula 17% noong katapusan ng 2016 hanggang 56% nitong Marso taon na ito—mahigit doble ang paglago, at tunay na naitaboy ang absolutong dominasyon ng USD (bumaba sa 40% sa parehong panahon). Kasabay nito, nagpakita ang RMB Cross-border Payment System (CIPS) ng malakas na aktibidad, kung saan ang arawang volume ng transaksyon ay lumobo ng halos 50%. Noong Abril ngayong taon, umabot sa pinakamataas na kasaysayan ang single-day transaction volume na 1.22 trilyon RMB.

Pangalawa, lalo pang naging matatag ang base ng kalakalan ng mga kalakal na inaareglo gamit ang RMB. Noong Marso hanggang Abril 2026, naabot ng porsyento ng kalakalang inaareglo gamit ang RMB ang pinakamataas sa kasaysayan na 33.5%, na malayo sa 11.5% average ng katapusan ng 2017-2022.

Bukod dito, sumabog ang offshore financing market. Sa harap ng pandaigdigang mataas na interest rate at inverted US-China interest rate spread, patuloy na lumiit ang dollar bond market ng China, ngunit ang offshore RMB bond market (Dim Sum Bonds) ay lumago ng mahigit dalawang beses, umabot na sa kabuuang halaga na 244 bilyong USD. Simula ngayong taon, ang halaga ng bond issuance mula sa mga dayuhang issuer (laluna mula sa mga pandaigdigang bangko) ay tumaas ng 180% taon-sa-taon, at kumakatawan sa kalahati ng kabuuang offshore RMB bond issuance.

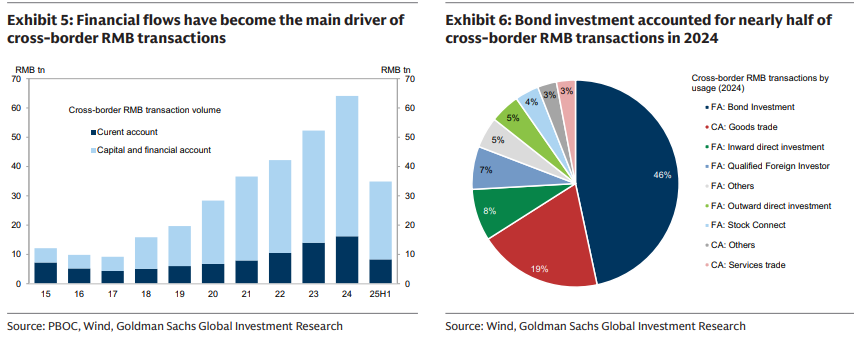

Mas mahalaga pa rito, nagkaroon ng mahalagang pagbabago sa estruktura ng cross-border na paggamit ng RMB. Dati, ang internasyonal na paggamit ng RMB ay pangunahing nakasalalay sa current account at pag-aareglo ng kalakalan, ngunit sa kasalukuyan, 75% ay nagmumula na sa capital at financial account transactions. Sa mga ito, ang bond investment ang pinakalamaking single use ng cross-border RMB payments sa 46%, malayo sa commodity trade na 19%. Ito ay nangangahulugang sa susunod na yugto ng internasyonal na paggamit ng RMB, hindi na lang nakasalalay sa trade settlement at pricing, kundi mas nakabatay sa pagiging kaakit-akit at likwid ng financial assets ng RMB.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin