Aave v4 i efektywność kapitałowa

Aave v4 ma na celu rozwiązanie tego strukturalnego problemu niskiej efektywności.

Autor: Vaidik Mandloi

Tłumaczenie: Block unicorn

Wstęp

DeFi pożyczki wydają się na pierwszy rzut oka ogromne, ale ich podstawowa efektywność działania jest niska. Te same aktywa są rozproszone w wielu pulach kapitałowych, na różnych rynkach i łańcuchach. W rezultacie znaczna ilość środków pozostaje nieużywana, nie z powodu braku pożyczkobiorców, lecz przez nieefektywną alokację płynności.

Ta struktura wynika ze sposobu, w jaki protokoły DeFi zarządzają ryzykiem. Protokoły nie pobierają opłat od różnych pożyczkobiorców w zależności od poziomu ryzyka, lecz wybierają tworzenie osobnych rynków.

Chociaż taka struktura zwiększa bezpieczeństwo, przynosi także kilka nieoczekiwanych konsekwencji. Nawet jeśli aktywa bazowe są takie same, każdy rynek wymaga własnej płynności. ETH zdeponowane na głównym rynku Aave nie może zostać użyte do finansowania pożyczek na innych rynkach, nawet jeśli tam popyt jest wyższy. Z biegiem czasu protokół prowadzi do rozproszenia tych samych aktywów pomiędzy różne pule, z których każda jest wykorzystywana tylko częściowo.

Aave v4 ma na celu rozwiązanie tego strukturalnego problemu. Koncentruje płynność i przenosi zarządzanie ryzykiem na obrzeża systemu. Różne typy pożyczek nadal istnieją, ale nie wymagają już osobnych pul kapitałowych. Założenie jest proste: efektywniej wykorzystywać istniejącą płynność, kontrolując jednocześnie ryzyko.

Dlaczego pożyczki DeFi stały się nieefektywne

Protokół pożyczkowy DeFi zarządza ryzykiem, dzieląc użytkowników na różne rynki, zamiast pobierać różne ceny.

Kiedy protokół chce wspierać aktywa o różnym poziomie ryzyka, nie dostosowuje dokładnie stóp procentowych czy kosztów zabezpieczenia, lecz tworzy osobne rynki. Uważane za bezpieczne aktywa trafiają na jeden rynek, a nowe lub bardziej ryzykowne aktywa do osobnych rynków z niższymi limitami. Strategie z wysoką dźwignią są przesuwane do specjalnych trybów, takich jak tryb E. Tryb E został zaprojektowany dla aktywów o bardzo zbliżonej cenie, takich jak stablecoiny lub wysoko płynne tokeny stakingowe. Ponieważ te aktywa są bardzo ze sobą skorelowane, protokół pozwala użytkownikom na bardziej agresywne pożyczanie.

Każdy rynek ma własny zestaw zasad, a co ważniejsze — własną płynność. To ułatwia kontrolę nad systemem. Jeśli jeden rynek napotka problem, straty ograniczają się do tego rynku. Ale oznacza to także, że nawet przy tych samych aktywach bazowych płynność nie może być dzielona pomiędzy rynki.

Na przykład, ETH dostępne na głównym rynku Aave może być pożyczone tylko przez użytkowników tego rynku. Jeśli na innym, osobnym rynku wzrośnie zapotrzebowanie na pożyczki, protokół nie może automatycznie przenieść nieużywanego ETH z rynku głównego, by zaspokoić ten popyt. Płynność może być realokowana jedynie poprzez ręczne przeniesienie środków przez użytkowników.

Wraz z rozszerzaniem się Aave na różne aktywa i blockchainy, ten schemat powtarza się wciąż na nowo. Każda nowa klasa ryzyka wymaga nowego rynku, a każdy rynek potrzebuje własnej płynności. To prowadzi do rozproszenia aktywów w wielu pulach i żadna z nich nie jest wykorzystywana w pełni. Mimo że całkowita kwota depozytów rośnie, zdolność protokołu do efektywnego wykorzystania kapitału nie nadąża.

Taka struktura wpływa także na wycenę. Ponieważ pożyczkobiorcy są dzieleni według rynków, zamiast płacić różne opłaty zgodnie z poziomem ryzyka, użytkownicy tego samego rynku zwykle płacą podobne stopy procentowe, niezależnie od rzeczywistego bezpieczeństwa ich zabezpieczenia. Ryzyko oczywiście istnieje, ale jest ono wyrażane poprzez ograniczenia dostępu, a nie przez cenę. Bezpieczniejsze pozycje pośrednio subsydiują bardziej ryzykowne pozycje — nie z wyboru, lecz z powodu ograniczeń.

W ten sposób powstaje ogromny, lecz sztywny system.

Kapitał istnieje, ale jest zablokowany przez bariery rynkowe. Wsparcie dla większej liczby aktywów lub strategii wymaga więcej pul, większej płynności i bardziej rozproszonych przepływów kapitału. To właśnie problem, który Aave v4 ma rozwiązać.

Oddzielenie płynności i ryzyka

Główna koncepcja Aave v4 jest prosta, ale wymaga gruntownej zmiany tradycyjnej konstrukcji pożyczek DeFi. Płynność i ryzyko nie muszą współistnieć.

W poprzednich wersjach rynek pełnił dwie funkcje: utrzymywał płynność i egzekwował reguły dotyczące ryzyka. Ponieważ te dwie funkcje były ściśle powiązane, zmiana ryzyka wymagała rozdzielenia płynności. To prowadziło do fragmentacji rynków. Aave v4 chce przełamać tę zależność.

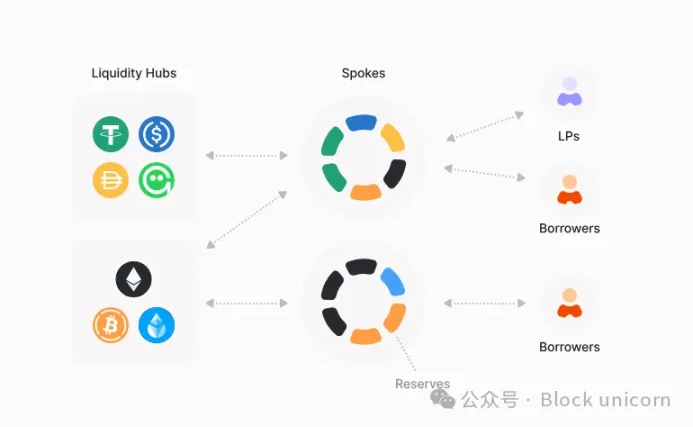

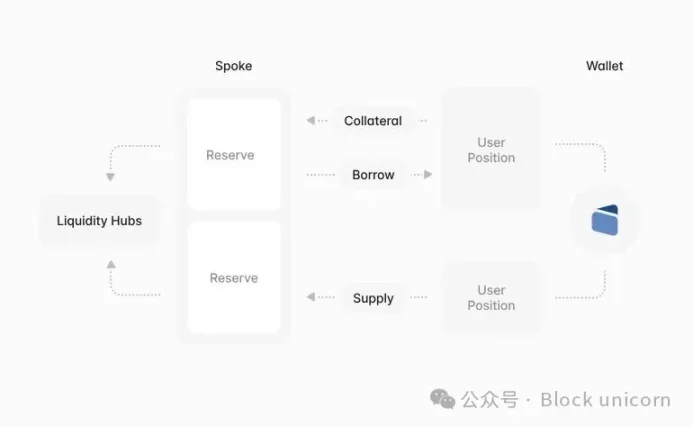

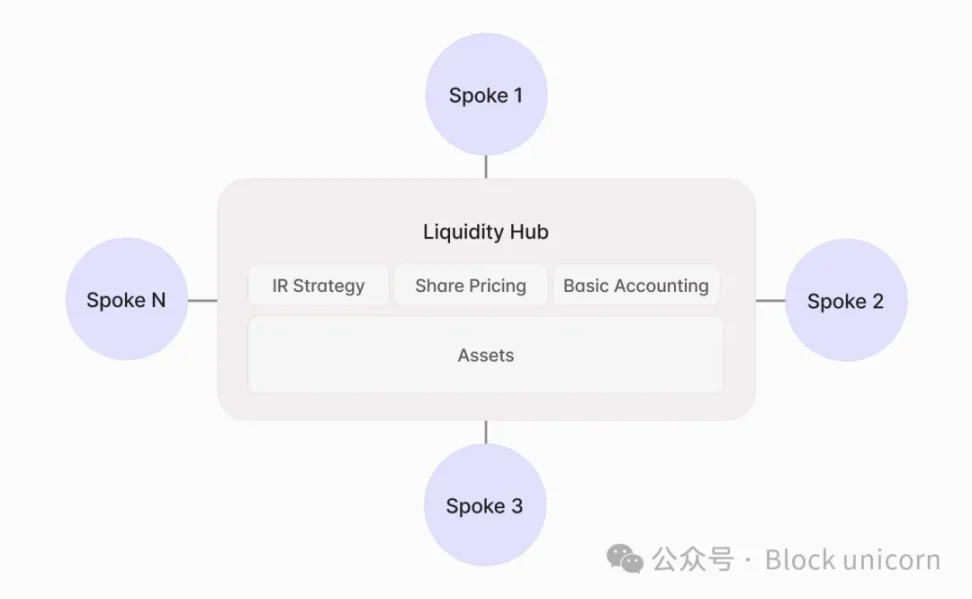

W wersji v4 płynność na każdym łańcuchu jest skoncentrowana w jednym miejscu zwanym „centrum płynności” (Liquidity Hub). Centrum to nie jest rynkiem skierowanym do użytkownika — nie decyduje kto może wziąć pożyczkę, ile ani jakie zabezpieczenie jest wymagane. Jego zadaniem jest przechowywanie aktywów, monitorowanie sald depozytów i pożyczek, naliczanie odsetek oraz zapewnienie ogólnej wypłacalności systemu.

Wszystkie interakcje użytkownika odbywają się gdzie indziej.

Dalej, Aave v4 odchodzi od pojęcia „rynku” i wprowadza Spokes (węzły rozgałęziające). Spoke nie jest pulą płynności, lecz zbiorem zasad określających kto może uzyskać płynność, na jakich warunkach i z jakimi ograniczeniami ryzyka. Pożyczając użytkownik nie pożycza bezpośrednio od Spoke, lecz przez Spoke z Hubu.

Ponieważ Spokes nie posiadają płynności, Aave v4 nie wymaga już tworzenia nowych pul kapitałowych za każdym razem, gdy trzeba obsłużyć inny rodzaj ryzyka. Wszystkie aktywa są zintegrowane w jednym bilansie. Różnice pomiędzy Spokes nie polegają na miejscu przechowywania środków, lecz na zasadach ich wykorzystania.

We wcześniejszych wersjach Aave, te dwie funkcje były nierozłączne. Rynek określał zarówno założenia dotyczące ryzyka, jak i pulę środków wspierającą te założenia. Gdy protokół potrzebował surowszych reguł, większej dźwigni lub innego podejścia do zabezpieczeń, musiał stworzyć osobny rynek z własnymi depozytami. Z czasem prowadziło to do rozproszenia płynności. Jedynym sposobem zmiany ryzyka było rozdzielenie kapitału.

Aave v4 eliminuje to ograniczenie, rozdzielając księgowość od dostępu do środków. Hub istnieje jedynie, by przechowywać aktywa, śledzić pozycje i zapewnić wypłacalność w skali całego systemu. Nie decyduje, które aktywa mogą być zabezpieczeniem, jaka dźwignia jest dozwolona, ani któremu oracle ufać. Wszystkie te decyzje podejmują Spokes. Spoke nie jest rynkiem w tradycyjnym sensie, nie posiada bowiem płynności; zamiast tego definiuje środowisko pożyczkowe. Pożyczając przez Spoke, użytkownik korzysta z tej samej puli aktywów co inni, lecz podlega określonym zasadom. To one określają sposób wyceny zabezpieczenia, limity pożyczek oraz tryb i szybkość likwidacji, jeśli pozycja stanie się niebezpieczna.

Taka struktura umożliwia protokołowi wyrażenie bardzo różnych preferencji ryzyka bez konieczności wielokrotnego angażowania kapitału. Jeden węzeł może symulować dzisiejszy konserwatywny rynek główny. Inny może nałożyć rygorystyczne limity i parametry na ryzykowne aktywa lub pozwolić na wyższą dźwignię dla aktywów powiązanych cenowo, podobnie jak tryb E-Mode. Wszystkie te konfiguracje mogą współistnieć i nie wymagają osobnych, z góry zasilanych pul kapitałowych.

Klucz do unikania niebezpiecznych sytuacji leży w tym, że Spoke nie daje nieograniczonego dostępu do płynności. Każdy Spoke ma jasno określone limity ustalane przez governance. Limity te definiują ekspozycję na ryzyko danego Spoke oraz typy aktywów, z jakimi można wchodzić w interakcję. Jeśli Spoke zaczyna akumulować ryzyko powyżej oczekiwań, limity można obniżyć. Jeśli ryzyko jest nieakceptowalne, Spoke może zostać całkowicie wyłączony bez wpływu na resztę systemu i bez zmuszania innych użytkowników do przenoszenia środków.

Tutaj właśnie następuje prawdziwy wzrost efektywności kapitału. Płynność nie jest już rezerwowana pod konkretny typ pożyczkobiorcy czy strategię, lecz służy całemu systemowi i jest alokowana przez zestaw zasad, a nie przez osobne pule. Protokół może wspierać więcej aktywów i strategii bez nieustannego dzielenia bilansu na mniejsze i mniej wydajne części.

Jak Aave v4 wycenia ryzyko

Dzielenie płynności działa tylko wtedy, gdy protokół potrafi odróżnić bezpiecznych uczestników od tych mniej bezpiecznych. We wcześniejszych wersjach to rozróżnienie opierało się głównie na strukturze. Jeśli chcesz bezpieczniejszej pożyczki, idziesz na bezpieczniejszy rynek. Jeśli chcesz wyższej dźwigni lub używasz ryzykowniejszego zabezpieczenia, trafiasz na inną pulę. Różnice w cenie istniały, ale były proste i wdrażane tylko na poziomie rynku.

Aave v4 przesuwa różnicowanie ryzyka z poziomu rynku bliżej pożyczkobiorcy.

W wersji v4 stopa procentowa aktywa nadal opiera się na bazowej stopie określanej przez podaż i popyt w hubie. Zmienia się jednak dodatkowa opłata ponad tę bazową. Pożyczkobiorcy nie są już traktowani jako wymienni tylko dlatego, że pożyczają to samo aktywo. Koszt pożyczki zależy teraz od sposobu jej zabezpieczenia.

Gdy użytkownik zaciąga pożyczkę przez Spoke, protokół ocenia ryzyko tej pozycji na podstawie zabezpieczenia, poziomu dźwigni oraz reguł Spoke. Jeśli pozycja jest uznana za bardziej ryzykowną, naliczana jest dodatkowa opłata zwana premią za ryzyko. Pozycje mniej ryzykowne płacą premię bliską bazowej stopie procentowej, a bardziej ryzykowne — wyższą. Spoke odgrywa tu subtelną, ale ważną rolę. Nie tylko kontroluje dostęp do płynności, ale także definiuje sposób kalkulacji i stosowania premii za ryzyko. Konserwatywny Spoke może pobierać niewielką lub żadną premię, ponieważ pozycje są już ściśle ograniczone. Spoke, który pozwala na bardziej ryzykowne zabezpieczenia lub wyższą dźwignię, pobiera wyższą premię, by zrekompensować systemowi dodatkowe ryzyko.

Te premie wracają do wspólnej puli płynności. Dostawcy płynności są więc wynagradzani nie tylko za użycie płynności, ale także za poziom ryzyka, jaki system podejmuje. Kapitał jest nagradzany za wspieranie bardziej ryzykownych działań, pod warunkiem, że ryzyko jest jasno wycenione.

Z biegiem czasu tworzy się sprzężenie zwrotne: jeśli określony typ pożyczki jest zbyt ryzykowny, jego koszt rośnie; jeśli popyt przesuwa się w stronę bezpieczniejszych konfiguracji, ceny się dostosowują. Protokół nie musi tworzyć nowych rynków, by wyrazić te różnice — są one odzwierciedlone bezpośrednio w stopach procentowych. Ostatecznie system upodabnia się do rynku kredytowego, gdzie wartość pożyczkobiorcy zależy od jego działań i zabezpieczenia, a nie tylko od rynku, do którego należy. Płynność jest dzielona, ale ryzyko już nie jest uśredniane.

Ujednolicona księgowość i likwidacje

Po udostępnieniu płynności najbardziej oczywistym problemem jest model awaryjny. Jeśli wszyscy pożyczają z tego samego bilansu, co się stanie, gdy coś pójdzie nie tak? We wcześniejszych wersjach rozproszenie pełniło rolę prymitywnego zabezpieczenia. Ponieważ rynki były odseparowane, straty były ograniczone. Wspólna płynność rodzi obawy, że ryzyko może się rozprzestrzenić.

Aave v4 rozwiązuje ten problem poprzez zmianę sposobu księgowości pozycji i wymuszania wypłacalności.

W wersji v3 każdy rynek utrzymywał własne księgi. Wypłacalność była oceniana lokalnie. Likwidacje uruchamiane były w obrębie puli, a straty pochłaniane przez jej płynność. Dzięki temu rynki były łatwiejsze do zrozumienia, ale protokół nie miał globalnej perspektywy na akumulację ryzyka w całym systemie.

W wersji v4 księgowość przenosi się do centrum (Hub). Hub utrzymuje ujednolicony widok aktywów, zobowiązań i naliczanych odsetek w całym protokole. Każda pożyczka, niezależnie od Spoke, jest zapisywana w tym samym bilansie. Pozwala to protokołowi na ocenę wypłacalności z perspektywy całego systemu, a nie pojedynczego rynku. Zawsze wie, ile ma płynnych środków, ile pozostaje długu i ile wynosi bufor bezpieczeństwa.

Gdy użytkownik otwiera pozycję przez Spoke, nadal podlega globalnym zasadom wypłacalności egzekwowanym przez Hub. Jeśli pozycja stanie się niebezpieczna, likwidacja następuje zgodnie z regułami zdefiniowanymi przez Spoke, ale rozliczenie zawsze wykorzystuje tę samą płynność bazową. Spoke definiuje, kiedy i jak następuje likwidacja, a Hub zapewnia, że likwidacja przywraca wypłacalność systemu.

Każdy Spoke ma jasno określone limity ekspozycji na ryzyko. Są one zaprojektowane tak, by kontrolować ryzyko, jakie dany Spoke może wnieść do systemu. Nawet jeśli wszystkie pozycje w Spoke zostaną zlikwidowane jednocześnie, maksymalna strata jest ograniczona. Strata nie przekroczy akceptowanego przez governance limitu dla danego Spoke. Pozostałe Spokes mogą nadal działać normalnie, ponieważ ich dostęp do płynności nie jest zagrożony.

To zupełnie inny model awaryjny niż wcześniej. Wersja v4 nie izoluje strat przez rozdzielanie płynności, lecz przez ograniczanie ekspozycji na ryzyko.

Proces likwidacji jest też bardziej przewidywalny. Dzięki ujednoliconej księgowości likwidatorzy kontaktują się z jednym źródłem płynności. Nie trzeba przenosić aktywów między rynkami ani równoważyć pul podczas likwidacji. System nie zależy od użytkowników przenoszących środki w kryzysie, lecz od z góry ustalonych limitów i spójnej księgowości.

Zmniejsza to prawdopodobieństwo kaskadowych likwidacji wywołanych brakiem płynności w konkretnej puli. W rozproszonym modelu bankructwo puli nie wynikało z braku funduszy w systemie, lecz z ich obecności gdzie indziej. W wersji v4 niedobór płynności jest sygnałem globalnym. Ujednolicona księgowość sprawia, że ryzyko jest przejrzyste i pod kontrolą. Protokół zawsze wie, gdzie może wystąpić strata, jak duża może być i który element systemu za nią odpowiada. To właśnie ta przejrzystość pozwala na dzielenie płynności bez przekształcania incydentu w upadek całego protokołu.

Odblokowanie długoterminowego rozwoju

Aave v4 to nie tylko bardziej przejrzysty system pożyczkowy. Zmienia również tempo i bezpieczeństwo wprowadzania nowych form ryzyka w DeFi.

We wcześniejszych wersjach wspieranie nowości zawsze oznaczało przyjęcie strukturalnego ryzyka. Niezależnie czy chodziło o dodanie nowego aktywa, testowanie nowego typu zabezpieczenia czy obsługę konkretnej grupy pożyczkobiorców, trzeba było stworzyć nowy rynek z własną płynnością. Decyzje governance były trudne, bo wpływały na alokację kapitału, a każda próba oznaczała fragmentację rynku.

W wersji v4 eksperymentowanie jest łatwiejsze, bo płynność nie wymaga przenoszenia.

Nowy Spoke można wprowadzić bez konieczności deponowania środków przez użytkowników w nowej puli. Governance może definiować zasady, limity i wycenę dla konkretnego przypadku użycia, zachowując integralność bilansu. Jeśli eksperyment się powiedzie, limit można zwiększyć. Jeśli się nie powiedzie, limit można obniżyć lub wyłączyć Spoke bez wpływu na resztę systemu.

Zamiast dyskutować, czy dane aktywo „zasługuje” na cały rynek, nowe aktywa i strategie można traktować jako ograniczoną ekspozycję na ryzyko. W ten sposób pytanie przesuwa się z „czy powinniśmy stworzyć rynek” na „ile ryzyka jesteśmy gotowi przydzielić”. To bardziej precyzyjna decyzja, którą można stopniowo skalować. Jest to szczególnie ważne dla aktywów świata rzeczywistego (RWA) i zastosowań instytucjonalnych.

RWA często mają ograniczenia, które trudno w pełni zintegrować z istniejącymi rynkami, np. systemy licencji, prawne otoczenie, wolniejsze procesy likwidacji czy niestandardowe zachowanie zabezpieczenia. W poprzednim modelu, by dostosować się do tych różnic, trzeba było albo poświęcić rynek główny, albo całkowicie izolować płynność. W wersji v4 takie ograniczenia mogą być zamknięte w jednym Spoke, z rygorystycznymi limitami i niestandardowymi zasadami, a mimo to korzystać ze wspólnej płynności.

We wcześniejszych wersjach zmiana założeń ryzyka zwykle wymagała migracji rynku lub koordynacji realokacji płynności. W wersji v4 governance działa na poziomie limitów i zasad. Zmiany można wprowadzać stopniowo, zwiększając lub zmniejszając ekspozycję na ryzyko bez wymuszania działań po stronie użytkowników. To obniża koszt zarządzania i zmniejsza ryzyko błędów.

Z biegiem czasu doprowadzi to do innego modelu wzrostu protokołu Aave.

Aave nie będzie już skalować się poprzez uruchamianie kolejnych rynków i przyciąganie izolowanej płynności, lecz przez zwiększanie zastosowań swojego bilansu. Ponieważ płynność nie musi być z góry przypisana do konkretnego rynku i nie pozostaje nieaktywna, gdy popyt przesuwa się gdzie indziej, efektywność kapitału rośnie.

W rezultacie powstaje protokół DeFi bardziej przypominający system finansowy.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

AINBSC (InfinityGround) zmienność 24h wyniosła 40,7%: efekty wzmacniania wolumenu przy niskiej płynności dominują