Nieudane wybicie

Podsumowanie Wykonawcze

- Struktura on-chain pozostaje krucha, cena utrzymuje się wokół kluczowych poziomów kosztów nabycia, a potwierdzeń trwałego przekonania długoterminowych posiadaczy jest niewiele.

- Nadpodaż wciąż się utrzymuje, ponieważ ostatni kupujący nadal napotykają opór powyżej obecnych poziomów, co ogranicza potencjał wzrostowy i sprawia, że odbicia są podatne na dystrybucję.

- Przepływy spot stają się bardziej konstruktywne, presja sprzedażowa słabnie na głównych giełdach, choć akumulacja pozostaje selektywna, a nie agresywna.

- Aktywność skarbców korporacyjnych jest sporadyczna, charakteryzuje się pojedynczymi, wydarzeniowymi napływami zamiast skoordynowanej akumulacji, co sprawia, że firmy są marginalnym źródłem popytu.

- Udział w rynku instrumentów pochodnych pozostaje niski, wolumen futures jest ograniczony, a wykorzystanie dźwigni stonowane, co wzmacnia reżim rynku o niskim zaangażowaniu.

- Rynki opcji wyceniają ryzyko tylko na krótkim końcu, krótkoterminowa zmienność implikowana reaguje, podczas gdy średnio- i długoterminowe okresy pozostają zakotwiczone.

- Popyt na hedging chwilowo się nasilił, co odzwierciedlał skok wskaźnika wolumenu put/call, ale od tego czasu się ustabilizował, sygnalizując taktyczną, a nie strukturalną awersję do ryzyka.

- Pozycjonowanie gamma dealerów zostało przesunięte w dół, co zmniejsza mechaniczne wsparcie dla stabilności cen i zwiększa wrażliwość na szoki płynności.

Wgląd On-chain

W ciągu ostatnich dwóch tygodni oczekiwane odbicie ulgi w dużej mierze się zrealizowało – cena dotarła do oporu i zatrzymała się poniżej kosztu nabycia krótkoterminowych posiadaczy, potwierdzając istnienie znaczącej nadpodaży powyżej obecnych poziomów. Na tym tle ta edycja analizuje strukturę i zachowanie tej nadpodaży, skupiając się na pojawiających się dynamikach sprzedażowych.

Odbicie Ulgi Napotyka Opor

Analizując ostatnie cotygodniowe raporty on-chain, wyłoniła się spójna narracja. Rynek funkcjonuje w umiarkowanej fazie bessy, ograniczony od dołu przez True Market Mean na poziomie 81,1 tys. USD, a od góry przez koszt nabycia posiadaczy krótkoterminowych. Zakres ten definiuje kruchą równowagę, gdzie presja spadkowa jest pochłaniana, ale próby wzrostów są wielokrotnie tłumione przez dystrybucję ze strony inwestorów, którzy akumulowali od Q1 do Q3 2025.

Na początku stycznia 2026 oznaki wyczerpania sprzedających otworzyły drogę do odbicia w kierunku górnej granicy tego zakresu. Jednak ten ruch niósł ze sobą zwiększone ryzyko, gdy cena zbliżyła się do obszaru ~98 tys. USD, gdzie podaż po stronie ostatnich kupujących zaczęła być coraz bardziej aktywna.

Ostatnie odrzucenie w pobliżu kosztu nabycia krótkoterminowych posiadaczy (~98,4 tys. USD) odzwierciedla strukturę rynku obserwowaną w Q1 2022, gdzie powtarzające się niepowodzenia w odzyskaniu kosztu nabycia ostatnich kupujących wydłużały konsolidację. To podobieństwo podkreśla kruchość obecnej próby odbudowy.

Nadpodaż wciąż się utrzymuje

Budując na tym odrzuceniu na kluczowych poziomach breakeven, dokładniejsza analiza dystrybucji podaży on-chain pomaga wyjaśnić, dlaczego próby wzrostów wciąż się zatrzymują.

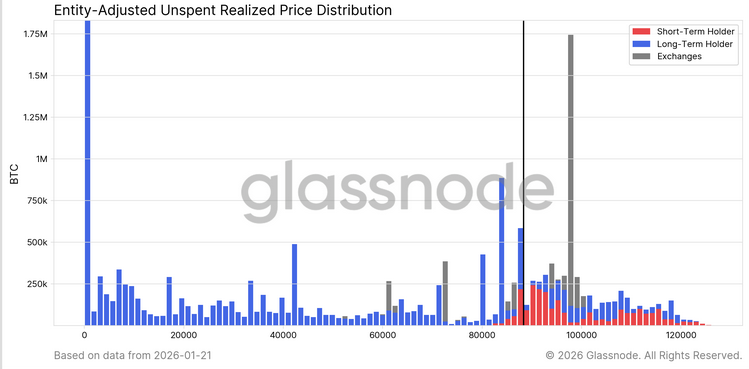

Aby lepiej zrozumieć, dlaczego nadpodaż powyżej ~98 tys. USD pozostaje dominującą siłą sprzedażową ograniczającą krótkoterminowe i średnioterminowe odbicia, wykres URPD daje szczególnie skuteczny wgląd. Ostatni rajd częściowo wypełnił wcześniejszą lukę powietrzną między ~93 tys. a 98 tys. USD, napędzany redystrybucją od głównych kupujących do nowych uczestników rynku, widoczny jako powstające skupiska podaży krótkoterminowych posiadaczy.

Jednak ponowna analiza dystrybucji powyżej 100 tys. USD uwidacznia szeroką i gęstą strefę podaży, która stopniowo dojrzewa do kohorty długoterminowych posiadaczy. Ta nierozwiązana nadpodaż pozostaje stałym źródłem presji sprzedażowej, prawdopodobnie ograniczając próby wyjścia powyżej 98,4 tys. USD (koszt nabycia STH) oraz poziomu 100 tys. USD. Wyraźne wybicie wymagałoby zatem znaczącego i trwałego przyspieszenia dynamiki popytu.

Wobec Dojrzewających Sprzedających

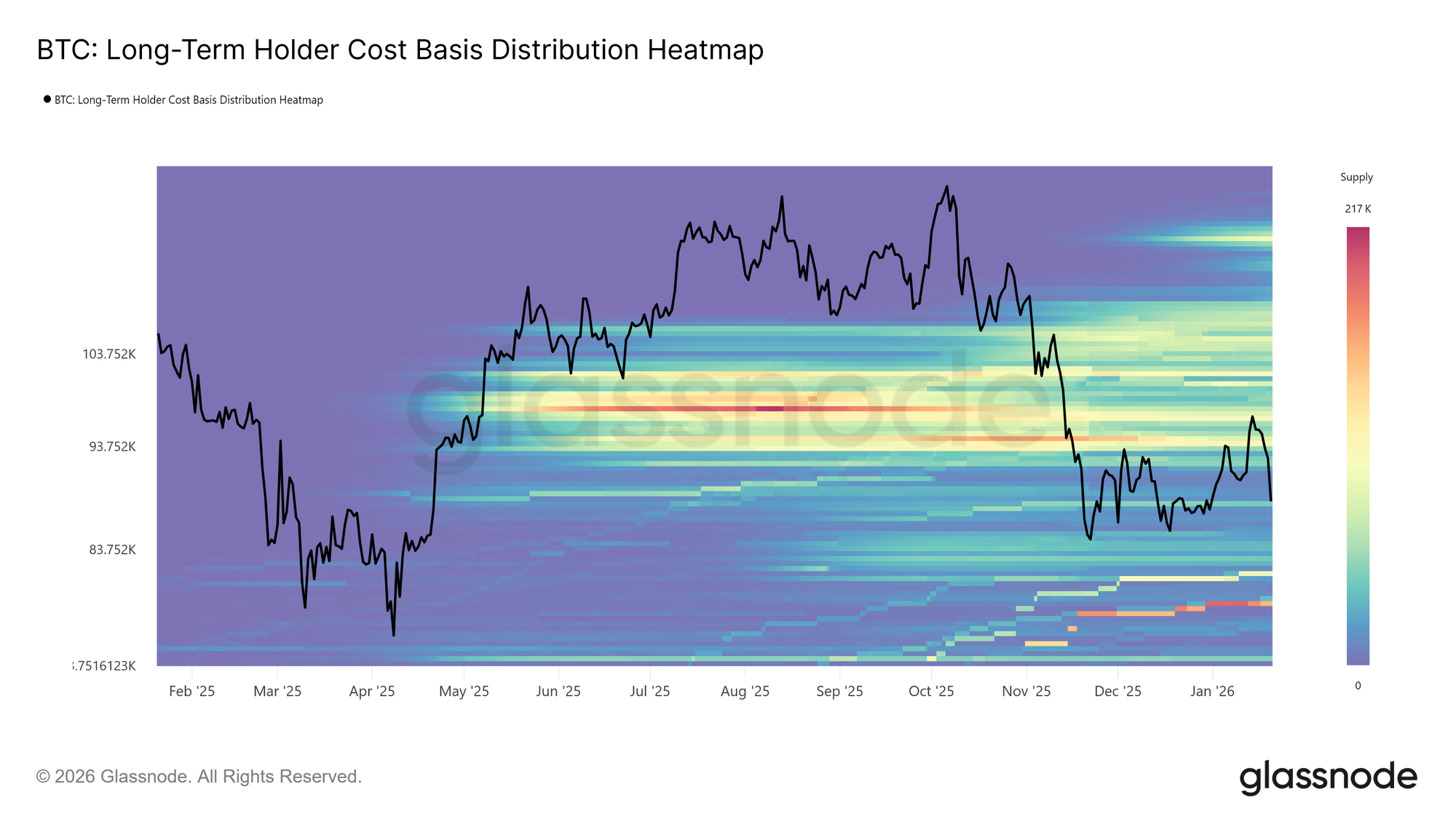

Rozszerzając analizę podaży poza posiadaczy krótkoterminowych, pozycjonowanie długoterminowe wzmacnia ten sam strukturalny ogranicznik.

Mapa cieplna rozkładu kosztu nabycia długoterminowych posiadaczy, która przedstawia podaż tych posiadaczy według ceny nabycia, uwidacznia gęste skupisko monet trzymanych powyżej bieżącego poziomu spot. Ta grupa reprezentuje znaczącą pulę potencjalnej płynności po stronie sprzedażowej, zwłaszcza w krótkim i średnim terminie, gdy cena zbliża się do wcześniejszych poziomów wejścia.

Dopóki nie pojawi się nowy popyt o wystarczającej sile, by wchłonąć tę nadpodaż, długoterminowi posiadacze pozostają ukrytym źródłem oporu. W rezultacie postęp wzrostowy prawdopodobnie pozostanie ograniczony, a odbicia podatne na odnowioną dystrybucję, jeśli nadpodaż nie zostanie jednoznacznie rozwiązana.

Dystrybucja w trakcie odbicia ulgi

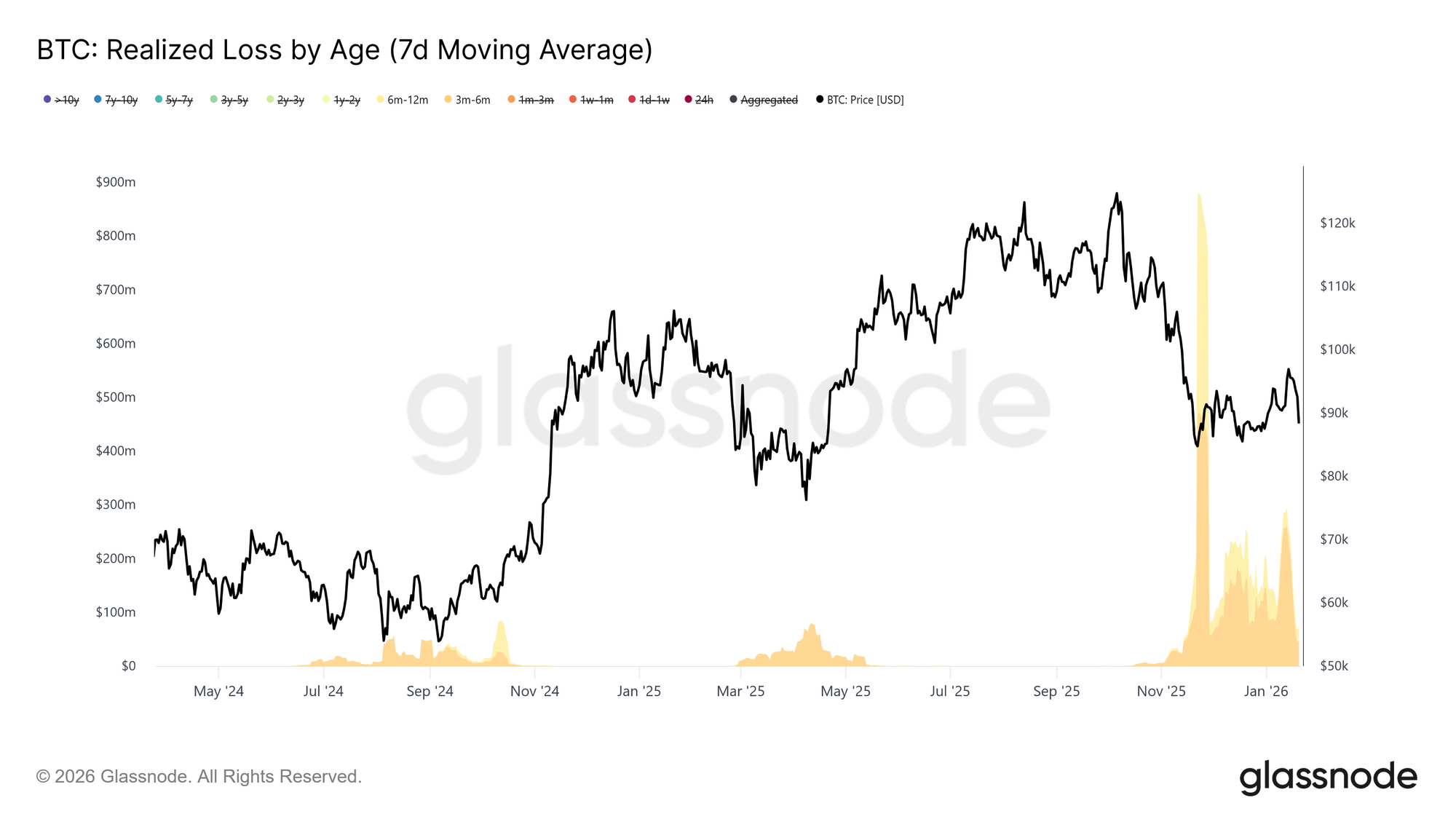

Uzupełniając obraz podaży, możemy wyodrębnić, które grupy inwestorów były najbardziej aktywne w realizacji zysków i w efekcie ograniczały ostatni ruch w kierunku ~98 tys. USD.

Patrząc na wskaźnik Realized Loss by Age, realizacja strat była zdominowana przez kohortę 3–6 miesięcy, z wtórnym udziałem posiadaczy 6–12 miesięcy. Ten wzorzec jest charakterystyczny dla zachowań napędzanych bólem wśród topowych kupujących, szczególnie tych, którzy akumulowali monety powyżej 110 tys. USD i obecnie wychodzą z pozycji, gdy cena wraca do ich zakresu wejścia. Takie działania wzmacniają presję sprzedażową w pobliżu kluczowych poziomów odbudowy, ponieważ te grupy dążą do redukcji ekspozycji, a nie ponownego podejmowania ryzyka.

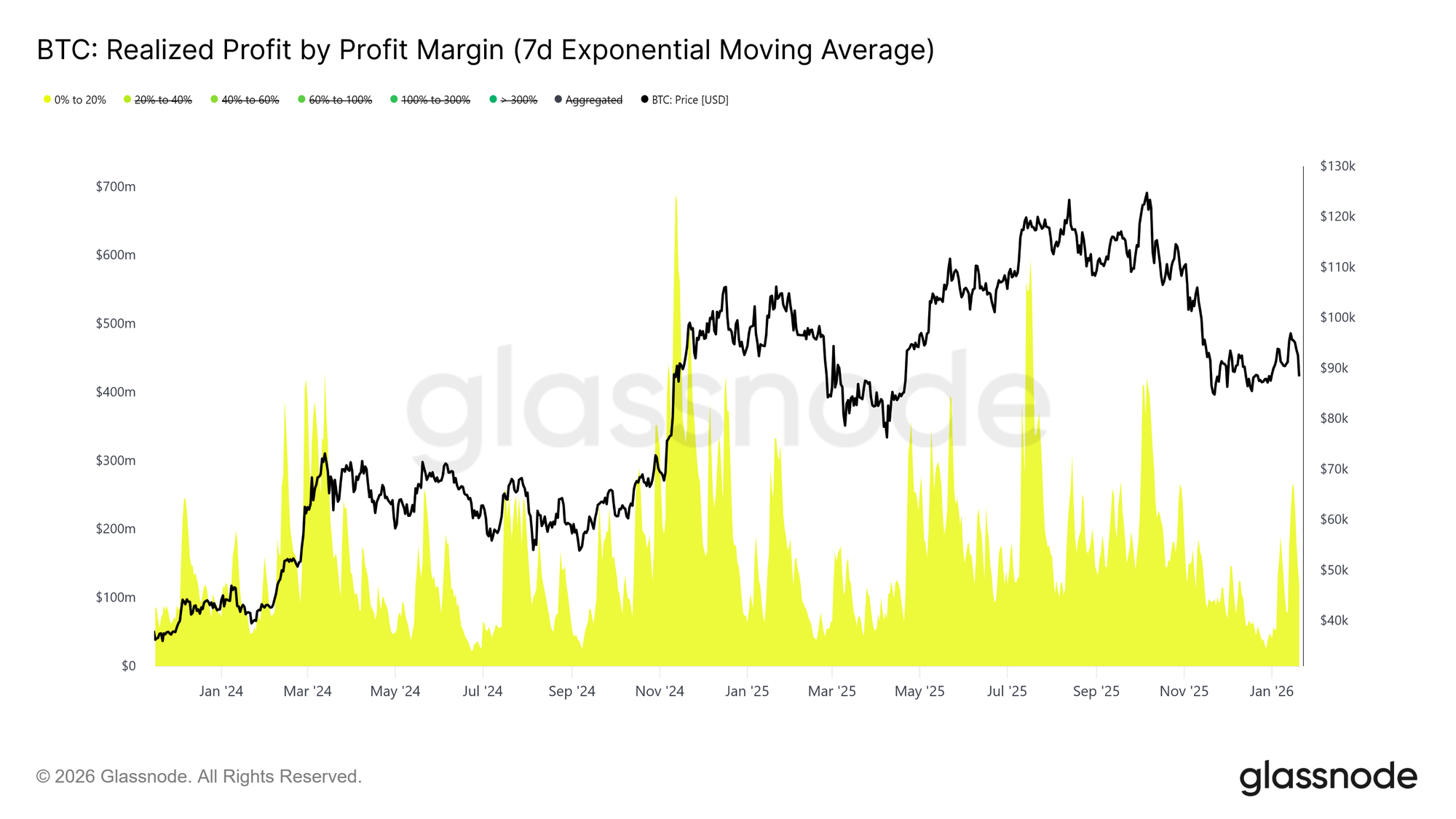

Uzupełniając wyjścia napędzane stratami, zachowania realizacji zysków dodatkowo wyjaśniają, kto dostarcza płynność podczas ostatniej siły rynku.

Po stronie realizacji zysków, wskaźnik Realized Profit by Profit Margin pokazuje zauważalny wzrost udziału zysków zrealizowanych przez kohortę z marżą 0%–20%. Ta zmiana podkreśla wpływ sprzedających na breakeven oraz krótkoterminowych traderów, którzy decydują się wychodzić z pozycji z relatywnie niewielkimi zyskami, zamiast trzymać je z myślą o kontynuacji trendu.

Takie zachowania są typowe dla rynków przejściowych, gdzie przekonanie pozostaje kruche, a uczestnicy przedkładają ochronę kapitału i taktyczne zyski. Rosnący udział realizacji niskich marż aktywnie ograniczał impet wzrostowy, ponieważ podaż jest uwalniana na pobliskich poziomach kosztu nabycia.

Wgląd Off-chain

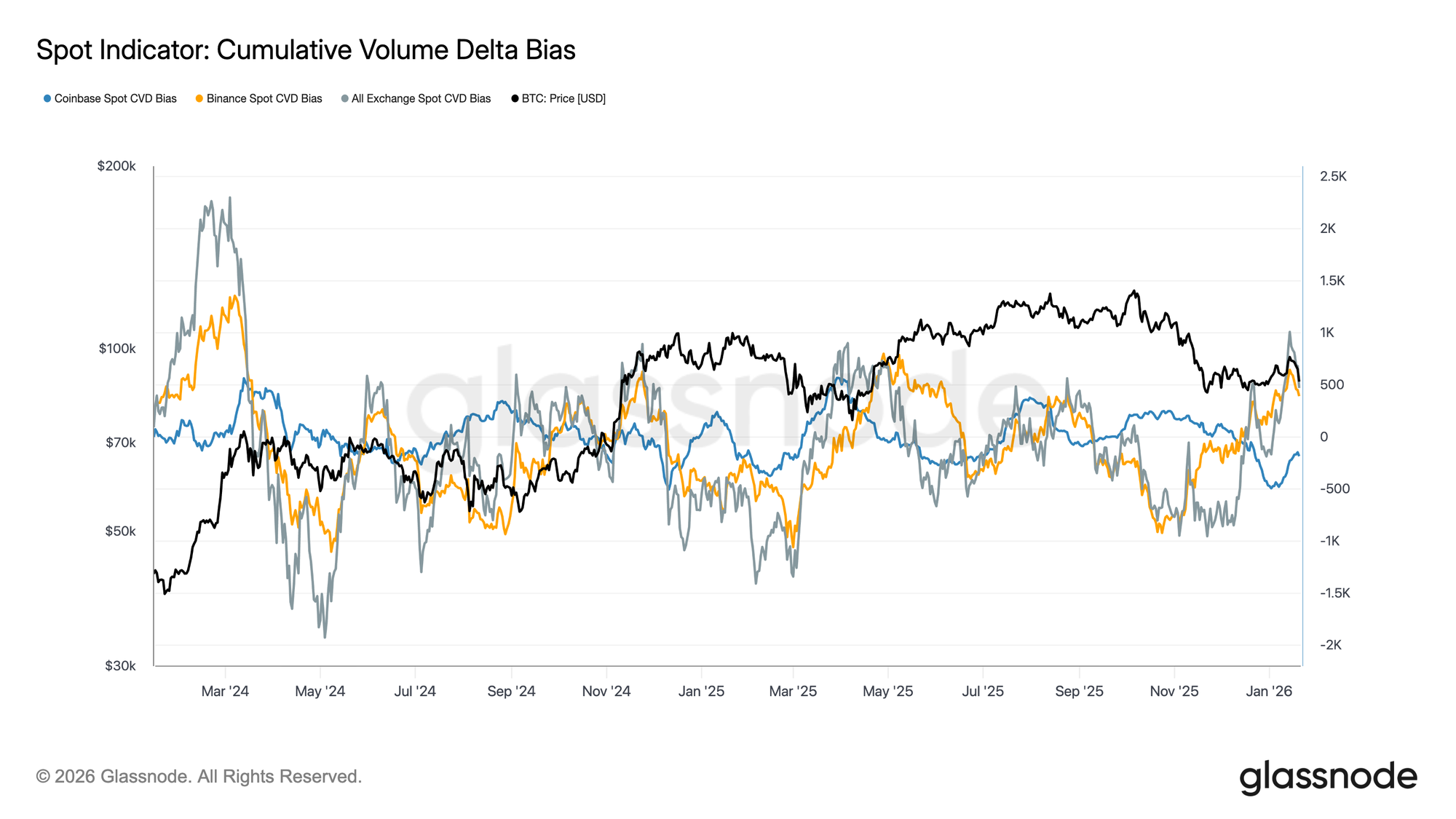

Przepływy Spot Stają się Konstruktywne

Zachowanie rynku spot zaczęło się poprawiać po ostatnim spadku, a wskaźniki CVD Binance i łącznych giełd wracają do reżimu zdominowanego przez kupujących. Oznacza to odejście od utrzymującej się presji sprzedażowej z poprzedniej konsolidacji, sygnalizując, że uczestnicy rynku spot ponownie wchłaniają podaż, zamiast dystrybuować ją podczas siły rynku.

Coinbase, który przez większość okresu konsolidacji był stałym źródłem agresji sprzedażowej, również odnotował znaczące spowolnienie netto sprzedaży. Ograniczenie dystrybucji prowadzonej przez Coinbase zmniejszyło podaż powyżej rynku, pomagając ustabilizować kurs i wspierać ostatnie odbicie.

Chociaż udział rynku spot nie wykazuje jeszcze trwałej, agresywnej akumulacji typowej dla pełnych faz ekspansji trendu, przejście z powrotem do netto zakupów na głównych giełdach stanowi konstruktywną poprawę podstawowej struktury rynku spot.

Wykres na żywo

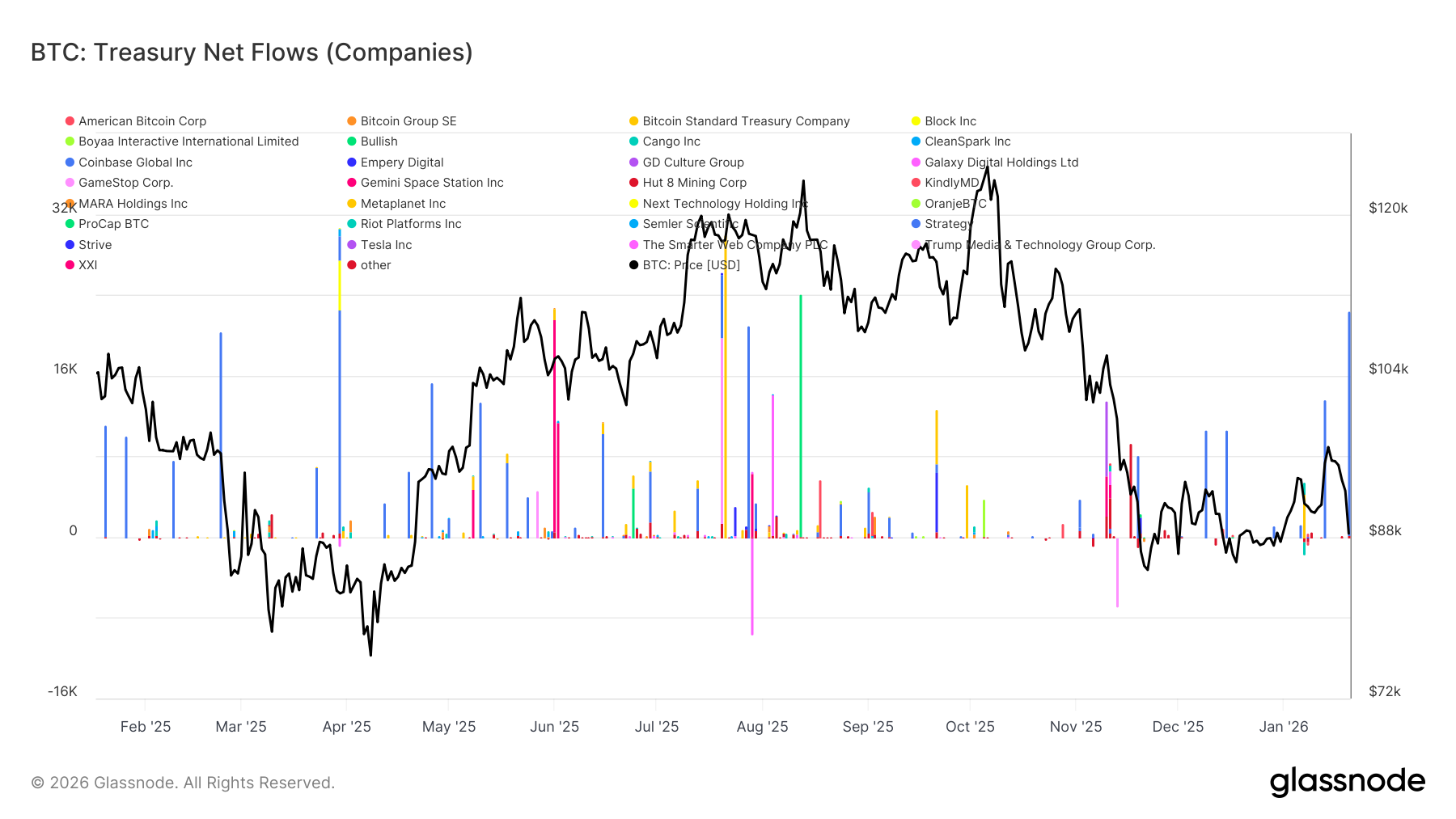

Wykres na żywo Przepływy Skarbców Korporacyjnych Pozostają Selektywne

Ostatnie netto przepływy skarbców korporacyjnych są nadal sporadyczne i nierównomierne, z aktywnością skoncentrowaną wokół pojedynczych, wydarzeniowych transakcji, a nie szeroko zakrojonej akumulacji. Choć kilka podmiotów odnotowało znaczące skoki napływów w ostatnich tygodniach, łączny popyt korporacyjny nie przeszedł jeszcze w trwałą fazę akumulacji.

Ogólnie rzecz biorąc, przepływy oscylują ściśle wokół neutralnych poziomów, wskazując, że większość skarbców korporacyjnych jest obecnie nieaktywna lub działa oportunistycznie, a nie poprzez skalowanie strategicznej ekspozycji. Stanowi to kontrast z wcześniejszymi okresami, gdy skoordynowane napływy od wielu podmiotów bardziej współgrały z przyspieszeniem trendu.

Ogólnie najnowsze dane wskazują, że skarbce korporacyjne działają jako marginalne, selektywne źródło popytu, występując epizodycznie, ale jeszcze nie wywierając decydującego wpływu na szerszą dynamikę cen.

Aktywność Instrumentów Pochodnych Pozostaje Niska

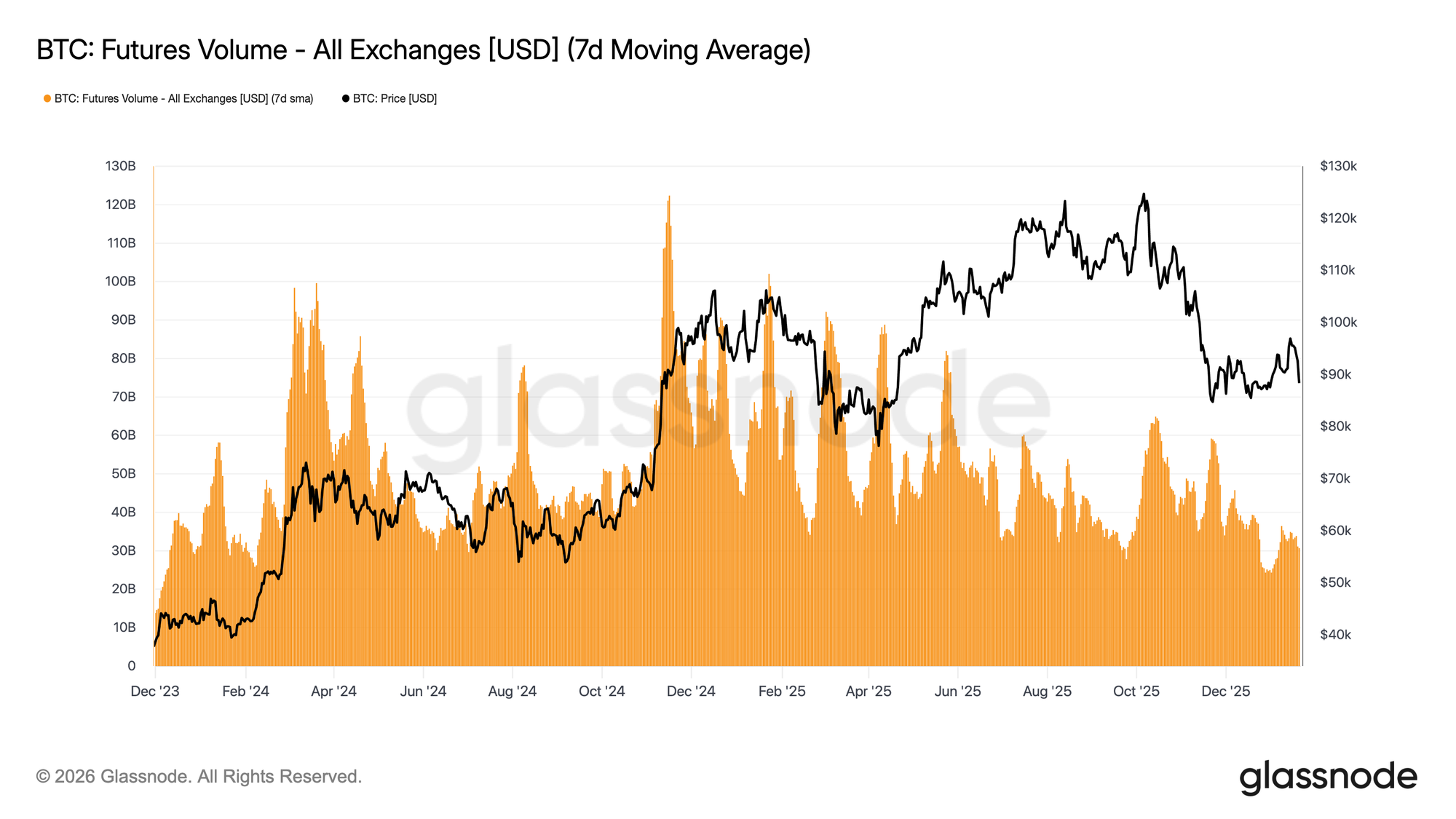

Wolumen handlu futures BTC nadal się kurczy w ujęciu 7-dniowej średniej kroczącej, a aktywność pozostaje znacznie poniżej poziomów zwykle związanych z trwałą formacją trendu. Ostatnie ruchy cenowe zachodziły przy braku znaczącej ekspansji wolumenu, co podkreśla rynek instrumentów pochodnych charakteryzujący się niskim uczestnictwem i ograniczonym przekonaniem.

Obecna struktura sugeruje, że większość ostatnich ruchów cenowych była napędzana przez cienką płynność, a nie agresywne pozycjonowanie. Dostosowania otwartych pozycji następowały bez odpowiedniego wzrostu wolumenu obrotu, wskazując na rotację pozycji i recykling ryzyka, a nie nowe wdrożenia dźwigni.

Ogólnie rzecz biorąc, rynki instrumentów pochodnych obecnie przypominają środowisko o niskim zaangażowaniu, z przytłumionym zainteresowaniem spekulacyjnym i rzadkim udziałem. Taki "ghost town" profil oznacza, że rynek jest bardzo wrażliwy na ewentualny powrót wolumenu, ale na razie pozostaje reaktywny, nie mając większego wpływu na odkrywanie cen.

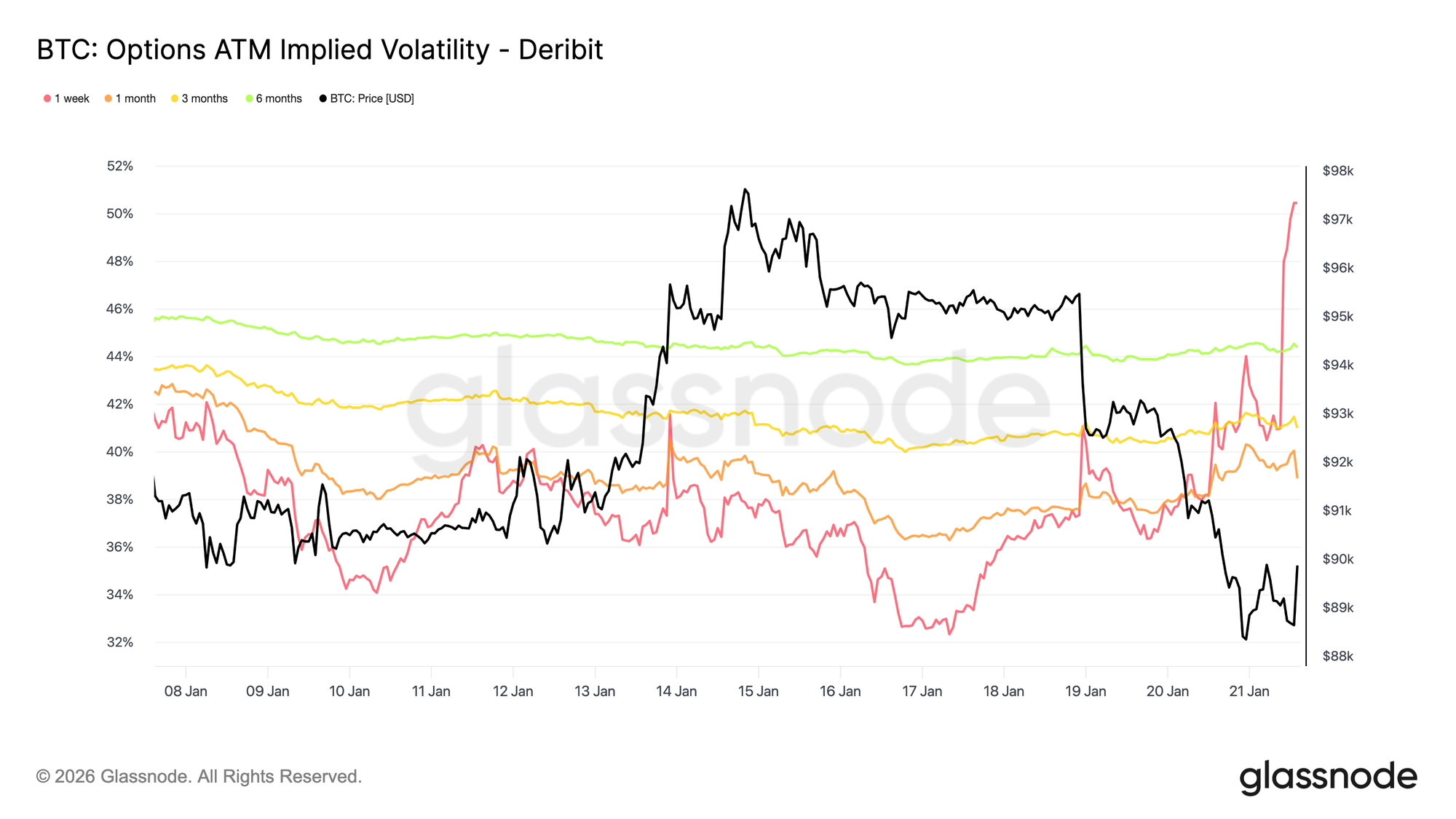

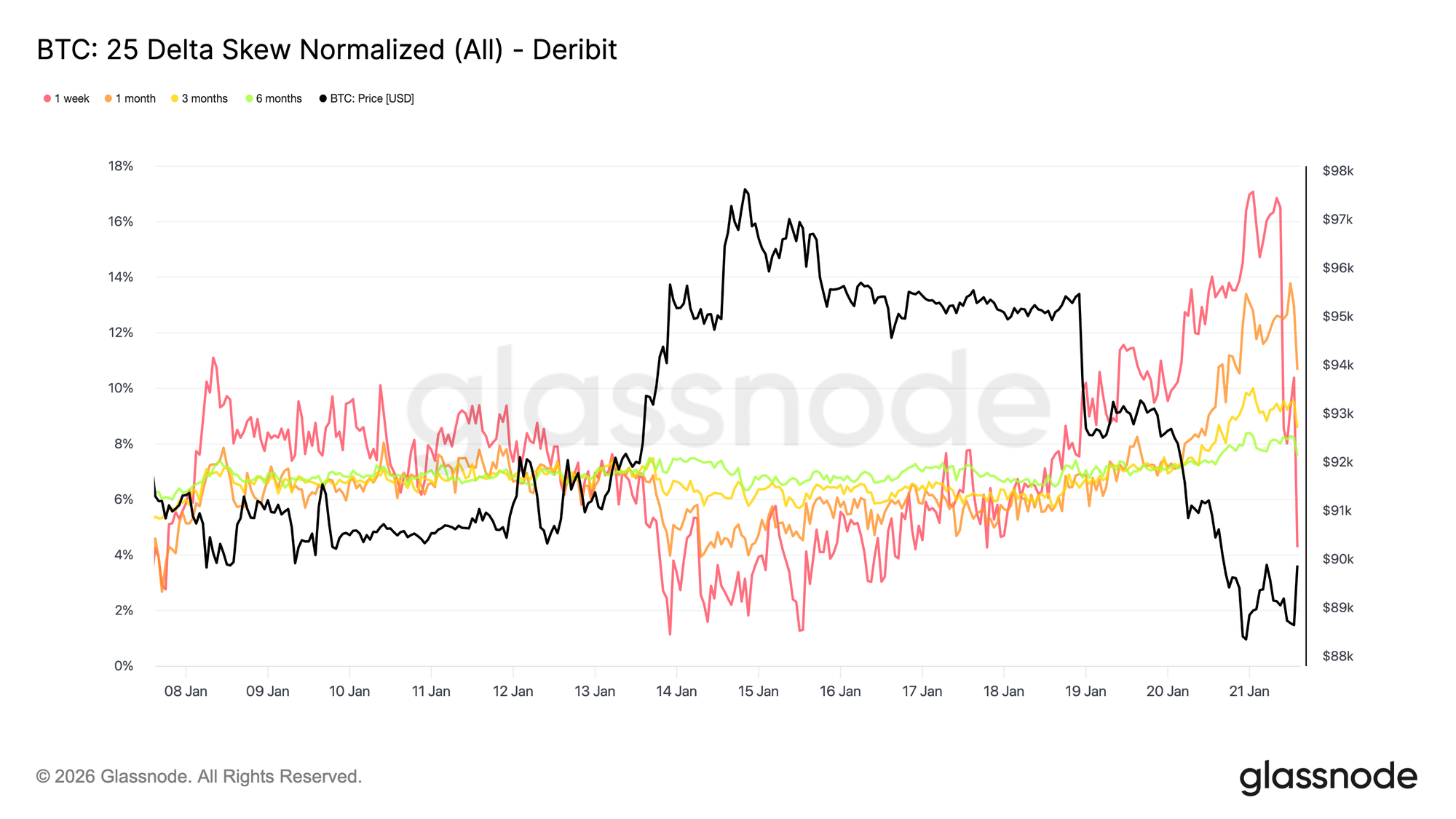

Zmienność Implikowana Reaguje Jedynie Krótkoterminowo

Wyprzedaż spot napędzana nagłówkami makro i geopolitycznymi wywołała reakcję tylko w krótkoterminowej zmienności. Tygodniowa zmienność implikowana wzrosła o ponad 13 punktów od niedzielnej wyprzedaży, podczas gdy trzymiesięczna zmienność implikowana wzrosła o około 2 punkty, a sześciomiesięczna niemal się nie poruszyła.

To ostre nachylenie na samym początku krzywej zmienności pokazuje, że traderzy reagują taktycznie, a nie przewartościowują ryzyko średnioterminowe. Gdy dostosowuje się tylko krótkoterminowa zmienność implikowana, odzwierciedla to niepewność napędzaną wydarzeniami, a nie szerszą zmianę reżimu zmienności.

Rynek wycenia krótkotrwałe ryzyko, a nie trwałe zakłócenia.

Krótkoterminowy Skew Fluktuuje Agresywnie

Podobnie jak ATM implied volatility, krótkoterminowy skew przewodził dostosowaniom, a tygodniowy skew 25 delta gwałtownie przesunął się ku przewadze put po tygodniach równowagi.

Od zeszłego tygodnia tygodniowy skew 25 delta przesunął się o około 16 punktów zmienności na korzyść put, osiągając niemal 17% przewagi opcji put. Skew miesięczny również zareagował, podczas gdy dłuższe terminy pozostają wyraźnie po stronie put, przechylając się tylko nieznacznie bardziej w dół.

Kiedy skew jest tak agresywnie przechylony, często zbiega się to z lokalnymi ekstremami, gdzie pozycjonowanie staje się zatłoczone, a rynek ma trudności z kontynuacją ruchu w tym samym kierunku. Po wypowiedzi Trumpa w Davos przewaga put została zredukowana i spieniężona, a skew zaczął powracać, niemal tak szybko jak poszedł w górę.

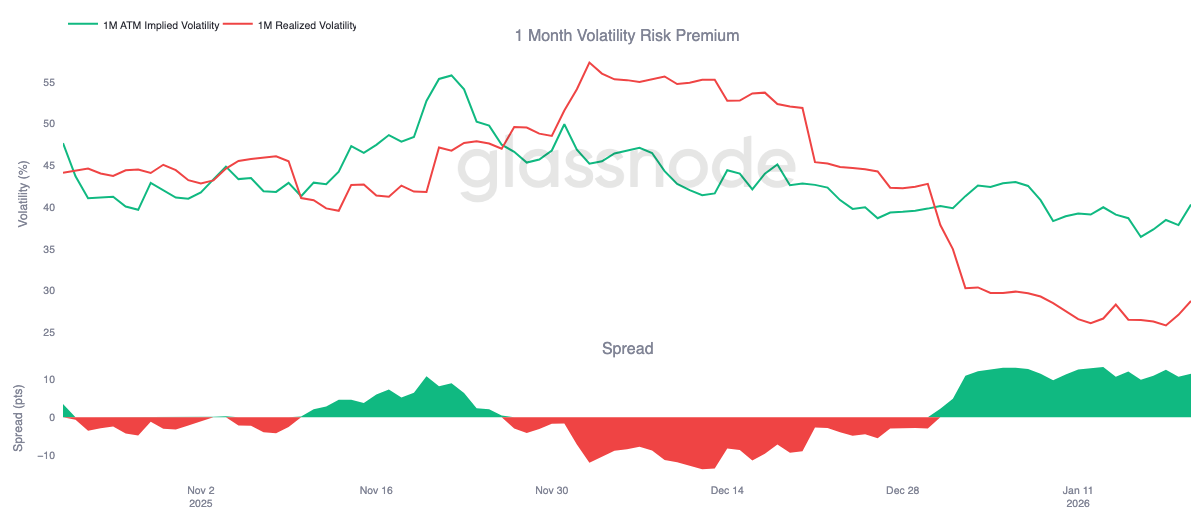

Premia za Ryzyko Zmienności Pozostaje Podwyższona

Miesięczna premia za ryzyko zmienności pozostaje dodatnia, tak jak od początku roku. Mimo że zmienność implikowana jest historycznie niska w ujęciu bezwzględnym, nadal jest wyceniana powyżej zrealizowanej zmienności. Innymi słowy, opcje są wciąż drogie w stosunku do rzeczywistego ruchu cen, jaki się zmaterializował.

Premia za ryzyko zmienności odzwierciedla różnicę między zmiennością implikowaną a zrealizowaną. Dodatnia premia oznacza, że sprzedający opcje są wynagradzani za przyjmowanie ryzyka zmienności. Tworzy to korzystne środowisko carry dla strategii short volatility, gdzie utrzymywanie pozycji short gamma generuje dochód, dopóki ruchy rzeczywiste pozostają ograniczone.

Ta dynamika wzmacnia kompresję zmienności. Dopóki sprzedaż zmienności jest opłacalna, więcej uczestników jest skłonnych to robić, utrzymując zmienność implikowaną na niskim poziomie. Na dzień 20 stycznia spread miesięcznej zmienności wynosił około 11,5 punktu zmienności na korzyść sprzedających, co podkreśla, jak sprzyjające są obecne warunki dla strategii sprzedaży zmienności.

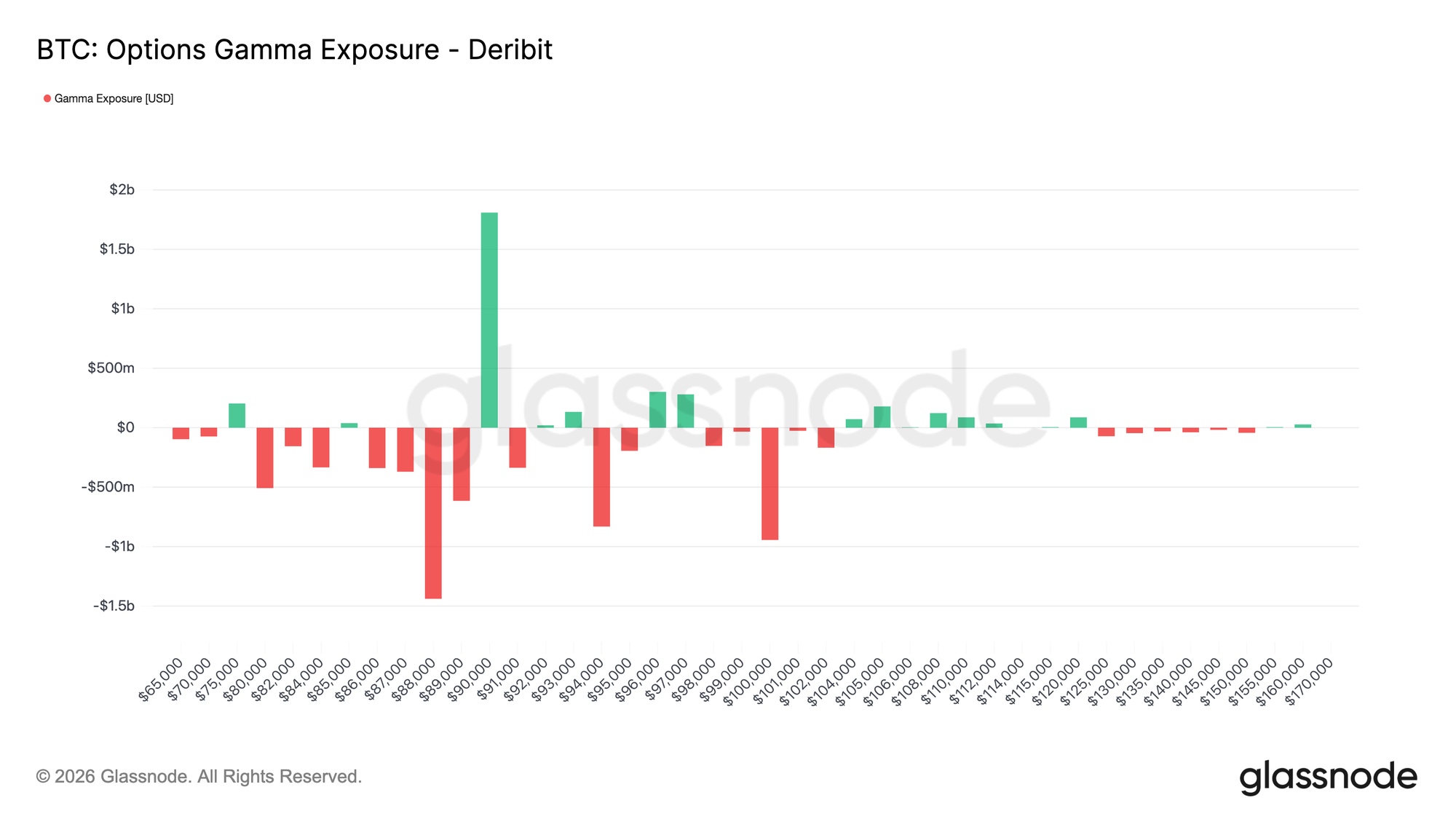

Pozycjonowanie Gamma Dealerów Przesuwa się w Dół

Pozycjonowanie gamma dealerów pomaga zrozumieć siły strukturalne kształtujące krótkoterminowe zachowanie cen. Ostatnie przepływy pokazują, że uczestnicy aktywnie kupują ochronę przed spadkami, wypychając dealerów na short gamma poniżej poziomu 90 tys. USD. Jednocześnie niektórzy finansują tę ochronę, sprzedając opcje na wzrost, pozostawiając dealerów na long gamma powyżej tego kluczowego strike'a 90 tys. USD.

Tworzy to asymetryczną sytuację. Poniżej 90 tys. USD dealerzy będąc na short gamma mogą napędzać przyspieszenie spadków, dostosowując hedging przez sprzedaż futures lub spot. Powyżej 90 tys. USD long gamma dealerów wprowadza stabilizujący czynnik, ponieważ odbicia napotykają przepływy hedgingowe, które tłumią dalszy ruch w górę.

W rezultacie ruchy cen pozostają kruche poniżej 90 tys. USD, a sam ten poziom prawdopodobnie będzie działał jako punkt tarcia. Trwałe odzyskanie go wymagałoby wystarczającego impetu i pewności, by wchłonąć hedgingowe przepływy dealerów i przesunąć ekspozycję gamma wyżej.

Wnioski

Bitcoin pozostaje w reżimie niskiego uczestnictwa, a ruchy cen są napędzane bardziej przez brak presji niż aktywne przekonanie. Dane on-chain nadal odzwierciedlają nadpodaż i kruche wsparcie strukturalne, podczas gdy przepływy spot, choć się poprawiają, nie przeszły jeszcze w trwałą akumulację.

Popyt instytucjonalny i korporacyjny pozostaje ostrożny, przepływy skarbców stabilizują się w pobliżu neutralnych poziomów, a aktywność koncentruje się na pojedynczych transakcjach. Uczestnictwo w rynku instrumentów pochodnych pozostaje niewielkie, wolumen futures jest ograniczony, a wdrożenie dźwigni stonowane, co wzmacnia środowisko niskiej płynności, gdzie ceny są coraz bardziej wrażliwe na niewielkie przesunięcia pozycji.

Rynki opcji odzwierciedlają tę powściągliwość. Repricowanie zmienności ograniczyło się do początku krzywej, popyt na hedging się ustabilizował, a podwyższona premia za ryzyko zmienności nadal kotwiczy zmienność implikowaną.

Ogólnie rynek wydaje się po cichu budować bazę, konsolidując nie z powodu nadmiernego uczestnictwa, lecz przerwy w przekonaniu, gdy inwestorzy czekają na kolejny katalizator do szerszego zaangażowania.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

AINBSC (InfinityGround) zmienność 24h wyniosła 40,7%: efekty wzmacniania wolumenu przy niskiej płynności dominują

UMXM (Manadia) waha się o 42,5% w ciągu 24 godzin: wzrost wolumenu handlu napędza odbicie ceny

ROLL (RollX) wahania o 48,7% w ciągu 24 godzin: współistnienie niskiej płynności i aktywności społeczności

Popularne

WięcejAINBSC (InfinityGround) zmienność 24h wyniosła 40,7%: efekty wzmacniania wolumenu przy niskiej płynności dominują

Bitget UEX Dziennik | Przejrzysta trójfazowa ścieżka negocjacji z Iranem; DeepSeek znacznie obniża ceny buforowania danych wejściowych; Google, Microsoft i inni opublikują w tym tygodniu wyniki finansowe (27 kwietnia 2026)