Kącik opcji: Wzmożony strach wokół Microsoftu może zachęcić do odwrotnej transakcji

Microsoft Corp (NASDAQ:MSFT) może być jednym z najpotężniejszych gigantów technologicznych na świecie, jednak na tle innych hyperscalerów, akcje MSFT wypadają najgorzej. Tak twierdzi znany inwestor Chamath Palihapitiya, często określany mianem „Króla SPAC”. Biorąc pod uwagę słabe wyniki od końca listopada 2022 roku, Palihapitiya podkreśla, że Microsoft niewiele zyskał na inwestycji w OpenAI.

Jako firma stojąca za popularnym chatbotem ChatGPT, można by oczekiwać, że OpenAI pomoże Microsoftowi się wyróżnić. Tak się jednak nie stało, a inne firmy, takie jak Meta Platforms Inc (NASDAQ:META) czy Alphabet Inc (NASDAQ:GOOG, NASDAQ:GOOGL), zdominowały rynek chmury i sztucznej inteligencji. Mimo wszystko, nie wszystko jeszcze stracone.

Fundamentalnie, przy niższych oczekiwaniach, możliwe jest, że nawet niewielka pozytywna informacja mogłaby wywołać proporcjonalnie większy wzrost akcji MSFT. Ponadto fakt, że Microsoft najwyraźniej nie był w stanie w pełni wykorzystać partnerstwa z ChatGPT, może sugerować, że wciąż istnieje potencjał wzrostu.

Trzeba jednak przyznać, że tzw. „smart money” nie przyjęło tego pozytywnego podejścia. Skew zmienności, narzędzie identyfikujące implikowaną zmienność (IV) — czyli potencjalną zmienność akcji — w całym spektrum cen wykonania danej serii opcji, wskazuje na silne nastawienie na zabezpieczenie przed spadkami.

Konkretnie, dla terminu wygaśnięcia 20 marca, IV dla opcji put jest znacznie wyższa niż IV dla opcji call na obu końcach widełek cenowych. Taka konfiguracja oznacza, że ubezpieczenie przed ryzykiem spadkowym (poprzez opcje put out-the-money) ma wyższą premię. Na wyższych poziomach cen wykonania, pozycjonowanie IV dla opcji put działa jak mechaniczna pozycja krótka, potencjalnie chroniąc rzeczywistą ekspozycję długą na akcje MSFT.

Warto jednak zauważyć, że pozycjonowanie IV jest stosunkowo płaskie w pobliżu ceny spot. Taka konfiguracja reprezentuje klasyczny profil instytucjonalny: zabezpieczenie przed spadkami odbywa się na obrzeżach, a nie blisko centrum rzeczywistego handlu. Może to oznaczać szansę na nieoczywisty, kontrariański zakład.

Ustalenie parametrów handlu akcjami MSFT

Choć mamy już pewne wyobrażenie o tym, co mogą myśleć duzi gracze, wciąż nie wiemy, jak te premie ubezpieczeniowe mogą przełożyć się na rzeczywiste wyniki cenowe. W tym celu można sięgnąć po kalkulator oczekiwanego ruchu, oparty na modelu Blacka-Scholesa. Standardowy mechanizm Wall Street do wyceny opcji przewiduje, że akcje Microsoftu znajdą się pomiędzy 378,19 a 433,22 USD na datę wygaśnięcia 20 marca.

Skąd bierze się ta rozpiętość? Model Blacka-Scholesa zakłada, że zwroty z rynku akcji mają rozkład logarytmicznie normalny. W tym ujęciu powyższy zakres reprezentuje obszar, w którym akcje MSFT mogą symetrycznie znaleźć się o jedno odchylenie standardowe od ceny spot (uwzględniając zmienność i liczbę dni do wygaśnięcia).

Zasadniczo, model Blacka-Scholesa twierdzi, że w 68% przypadków akcje Microsoftu powinny handlować w określonym zakresie za 36 dni. To rozsądne założenie, choćby z tego powodu, że potrzeba byłoby niezwykłego katalizatora, aby cena przekroczyła jedno odchylenie standardowe od spot. Niemniej jednak, wciąż nie mamy wystarczających danych, by z dużą pewnością zawęzić kierunkowy zakład na debet.

W tym momencie w zasadzie osiągnęliśmy maksimum użyteczności analiz pierwszego rzędu (obserwacyjnych). By uzyskać jeszcze większy wgląd, trzeba by warunkować obserwacje, aby lepiej oszacować, gdzie w tej rozpiętości akcje MSFT najprawdopodobniej się znajdą.

Mamy tu typowy dylemat poszukiwawczo-ratowniczy (SAR). Model Blacka-Scholesa zidentyfikował sygnał alarmowy wysłany gdzieś na Pacyfiku. Wyliczenie oczekiwanego ruchu wyznaczyło obszar poszukiwań, gdzie MSFT — będąc w tej analogii rozbitkiem — prawdopodobnie zostanie odnaleziony.

Problem polega jednak na tym, że mamy ograniczone zasoby (i światło dzienne). Nie możemy poświęcić pełnych zasobów na poszukiwanie jednego rozbitka, więc musimy mądrze gospodarować środkami. Wobec tej dynamicznej niepewności oznacza to jedno: musimy zastosować rachunek prawdopodobieństwa, by uwzględnić czynniki wpływające na wzorce dryfu.

Właśnie tutaj do gry wchodzi własność Markowa.

Wykorzystanie nauki do handlu akcjami Microsoftu

Zgodnie z własnością Markowa, przyszły stan systemu zależy wyłącznie od stanu obecnego. Mówiąc potocznie, prawdopodobieństwa przyszłych zdarzeń nie powinny być obliczane niezależnie, lecz w kontekście. Rozwijając analogię SAR, różne prądy oceaniczne — takie jak wzburzone fale czy spokojne wody — mogą łatwo wpłynąć na to, dokąd dryfuje rozbitek.

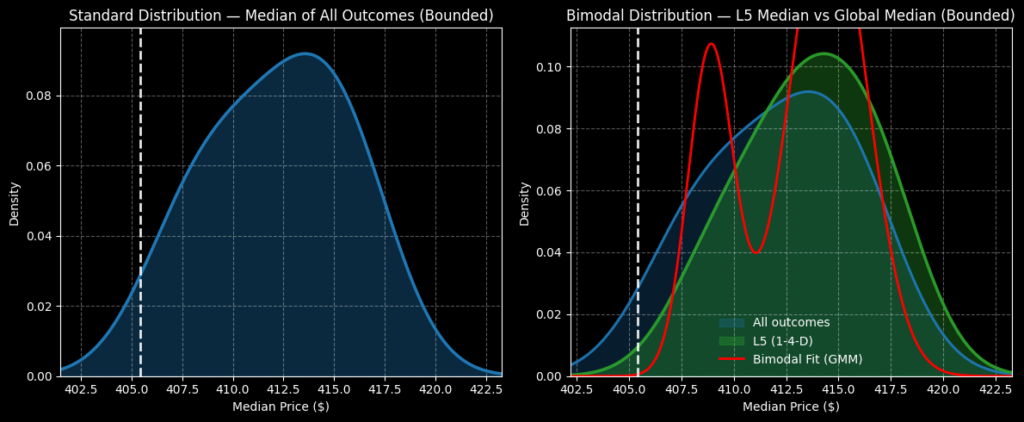

Oto, jak własność Markowa odnosi się do akcji Microsoftu. W ciągu ostatnich pięciu tygodni (zawężam dane wejściowe mojego modelu z pierwotnych 10 tygodni), MSFT odnotował tylko jeden tydzień wzrostowy, co prowadzi do ogólnego trendu spadkowego. Nie ma nic szczególnego w tej sekwencji 1-4-D jako takiej. Jednak ten sygnał ilościowy reprezentuje określony typ prądu oceanicznego, który prawdopodobnie wpłynie na wzorce dryfu rozbitków złapanych w tych wodach.

Stąd stosujemy kombinację indukcji wyliczeniowej i wnioskowania inspirowanego metodą Bayesa, by oszacować, gdzie akcje MSFT prawdopodobnie będą dryfować przez następne pięć tygodni. Chodzi o to, by na podstawie obserwacji wcześniejszych analogii sekwencji 1-4-D zastosować wartość mediany do obecnej ceny spot, generując prognozę uwzględniającą aktualny stan behawioralny MSFT.

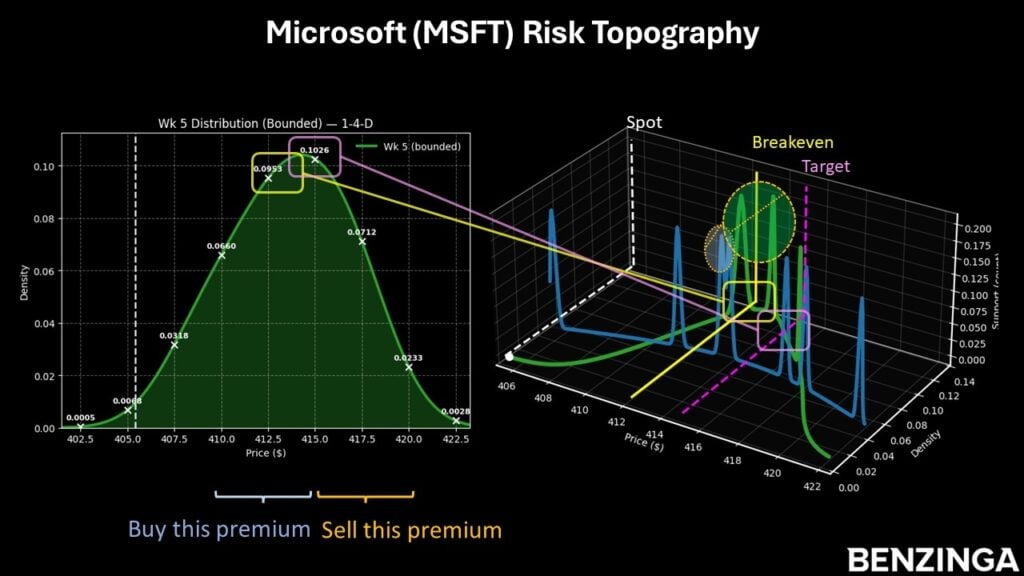

Jeśli przyjmiesz to założenie, obliczamy, że papier prawdopodobnie będzie handlowany w przedziale 402–423 USD, przy największym zagęszczeniu prawdopodobieństwa w okolicach 414 USD. Mając te dane, kusi mnie spread byczy 410/415 call z wygaśnięciem 20 marca.

Ten zakład wymaga, by akcje MSFT przebiły poziom 415 USD na wygaśnięcie, co wydaje się realistycznym celem (przy założeniu trafności powyższego modelu). Jeśli cena osiągnie poziom wykonania, maksymalna wypłata przekroczy 117%. Oznacza to zamianę 230 dolarów debetu (maksymalna możliwa strata) na zysk 270 dolarów.

Punkt rentowności wypada przy 412,30 USD, co poprawia probabilistyczną wiarygodność transakcji. Trzeba przyznać, że to prawdziwie kontrariański zakład, bo idziesz pod prąd zarówno pieniędzy publicznych, jak i „smart money”. Jednak historia pokazuje, że dłuższa słabość akcji MSFT zwykle kończy się wzrostem — i na to liczymy.

Obraz: Shutterstock

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Popularne

WięcejKorea Południowa zaczyna wypłacać pomoc finansową osobom w trudnej sytuacji, aby złagodzić presję ekonomiczną spowodowaną wzrostem cen ropy naftowej.

Po gwałtownych wzrostach 59% wartości amerykańskiego rynku akcji opiera się na oczekiwaniach dotyczących przyszłości, w tym sezonie raportowania prognozy są ważniejsze niż wyniki