Kryzys kredytów prywatnych się rozszerza, rynek CLO staje się kolejnym punktem zapalnym ryzyka

Zawirowania na rynku prywatnych kredytów rozprzestrzeniły się z BDC (spółki zajmujące się rozwojem biznesu) na szerszy ekosystem kredytowy. Choć CEO JPMorgan Chase, Dimon, uważa, że obecnie nie stanowi to ryzyka systemowego, najnowsze raporty Barclays i UBS ujawniają pomijany słaby punkt: głębokie powiązanie prywatnych kredytów z rynkiem papierów wartościowych zabezpieczonych hipoteką (CLO).

W obliczu masowych wykupów przez BDC, wycena prywatnych kredytów może zostać zmuszona do przejścia z „wyceny modelowej” na „wycenę rynkową”, co oznacza, że inwestorzy powinni uważać na spadki wartości aktywów bazowych (zwłaszcza kredytów software/SaaS), które mogą uderzyć w wartość netto portfeli.

Obecnie spready obligacji niezabezpieczonych BDC znacząco się poszerzyły, podczas gdy wycena prywatnych kredytowych CLO nie odzwierciedla jeszcze tej rzeczywistości. Barclays wskazuje, że BDC są wysoce porównywalne z CLO Single-A, wraz ze wzrostem liczby niewypłacalności w kredytach software, rynek CLO może stać się kolejnym punktem zapalnym ryzyka.

UBS ostrzega, że wzrost niewypłacalności na rynku prywatnych kredytów spowoduje gwałtowny spadek wolumenu kredytów dźwigniowanych oraz emisji CLO, zaś z powodu istotnego pokrywania się inwestorów rynku otwartego i prywatnego, presja na płynność szybko rozprzestrzeni się na szerszy, publiczny rynek kredytowy.

Początek kryzysu: fala wykupów w BDC i kryzys przejrzystości wyceny

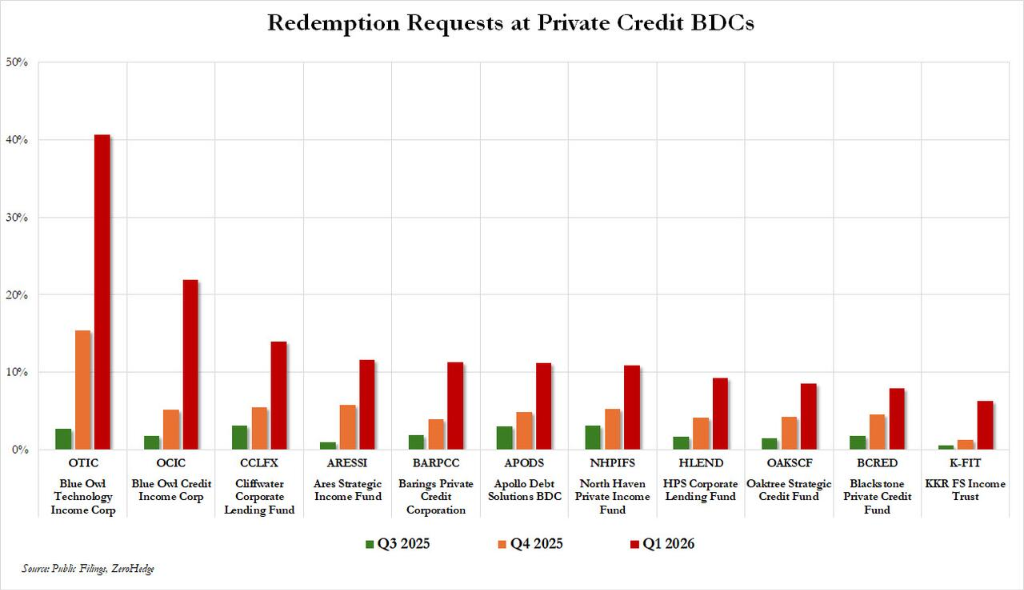

Przez ostatnie dwa miesiące aktywa związane z prywatnym rynkiem kredytowym były wyprzedawane.

Fundusze prywatnych kredytów Blue Owl (Technology Income Fund oraz Credit Income Corp) odnotowały żądania wykupu inwestorów odpowiednio w wysokości 41% i 22%, co doprowadziło do rekordowych minimów cenowych licznych notowanych prywatnych kredytów/BDCs.

CEO JPMorgan Chase, Dimon, ostrzega, że "prywatny rynek kredytów powszechnie brakuje przejrzystości oraz rygorystycznej wyceny pożyczek", co powoduje, że rzeczywista strata aktualnie przekracza poziom typowy dla normalnych warunków rynkowych.

Dimon przewiduje także, że organy regulujące ubezpieczenia w końcu zażądają bardziej rygorystycznych ratingów lub odpisów, a gdy pojawią się problemy, inwestorzy detaliczni mogą sięgnąć po rozwiązania prawne.

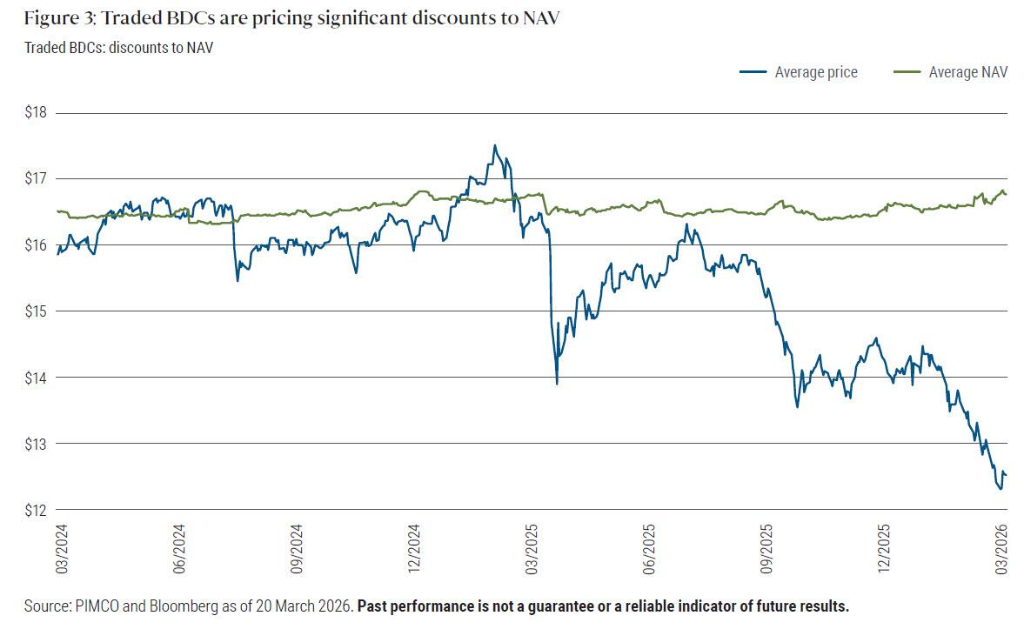

Dane Pimco wyraźnie pokazują, że publicznie notowane BDC są znacząco przecenione względem ich netto aktywów (NAV), a przepaść wyceny między rynkiem publicznym a prywatnym stale się poszerza.

Mimo wszystko, Dimon stwierdził również, że prywatny rynek kredytów "może nie" stanowić ryzyka systemowego, ponieważ jego udział w ogólnej wielkości rynku kredytów jest stosunkowo niewielki – co pokrywa się z wcześniejszym raportem Goldman Sachs.

Barclays ostrzega: wycena CLO jest oderwana od rzeczywistości

Mimo to, raport Barclays wskazuje, że ocena Dimona może nie uwzględniać głębokich powiązań pomiędzy prywatnym rynkiem kredytów a rynkiem instrumentów pochodnych jak CLO.

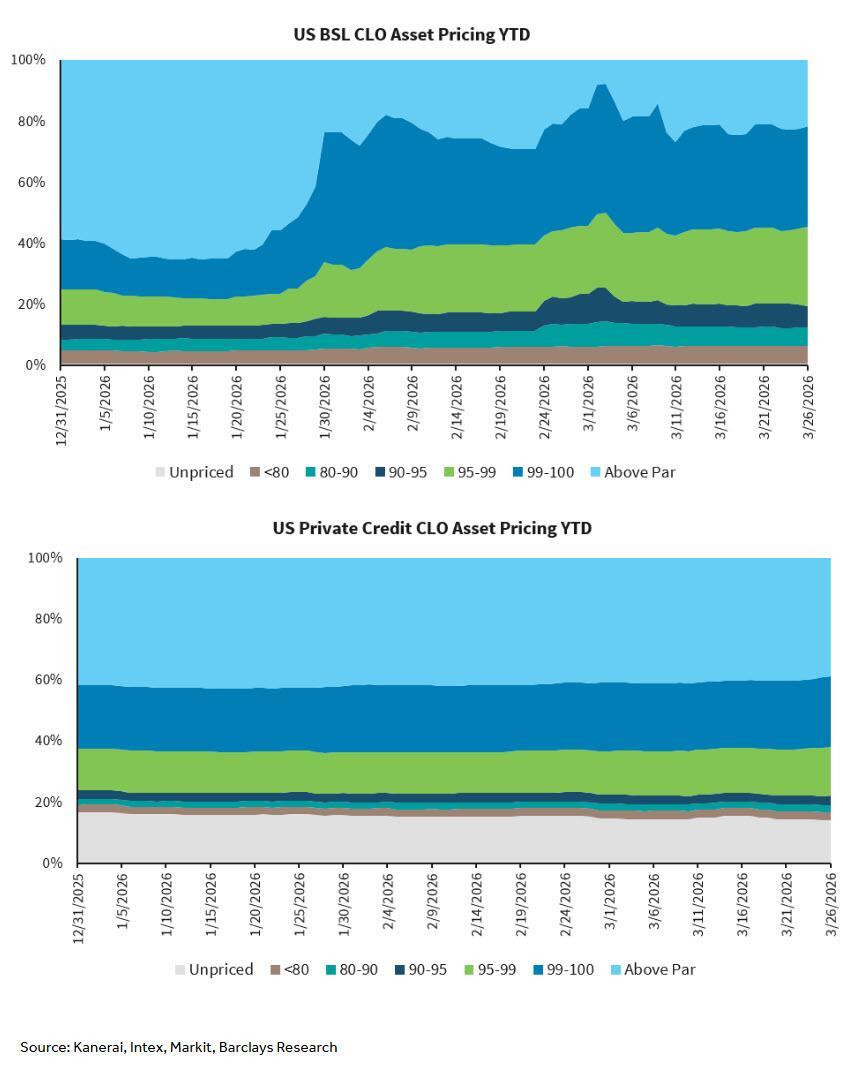

Analityk kredytowy Gavin Zhu z Barclays podkreśla, że w odróżnieniu od szerokiej wyprzedaży aktywów CLO syndykowanych kredytów (BSL), nie zaobserwowano podobnych ruchów w CLO prywatnych kredytów.

Od początku roku ceny CLO prywatnych kredytów zmieniły się bardzo nieznacznie: udział pożyczek powyżej wartości nominalnej spadł z 42% do 39%, udział pożyczek poniżej 95 – z 7% wzrósł do 8%, a około 14% pożyczek nadal nie zostało wycenionych.

Dla porównania, w USA pożyczki syndykowanych kredytów BSL powyżej wartości nominalnej spadły z 59% do 22%, a poniżej 95 wzrosły z 13% do 19%. Według Barclays, obecna wycena BDC jest poważnie oderwana od realiów rynku CLO.

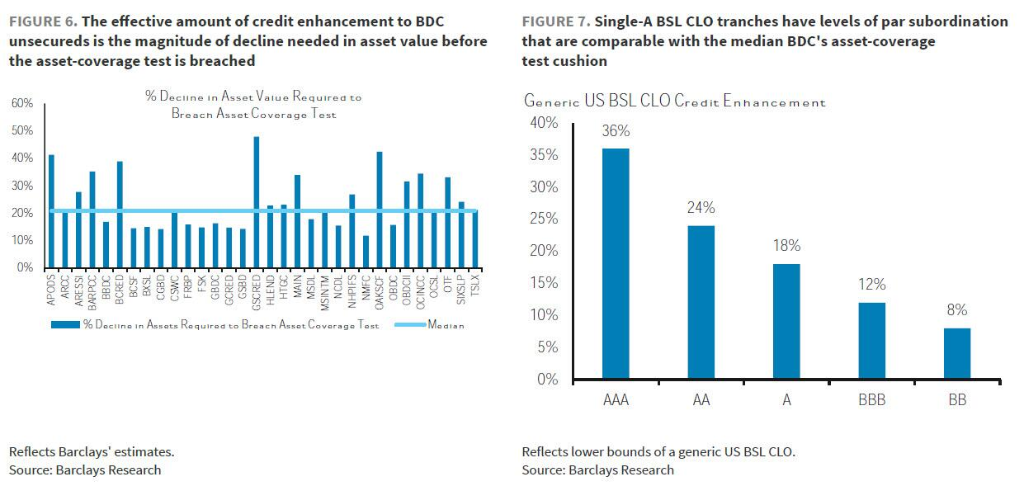

Test pokrycia aktywów BDC kluczowym ograniczeniem, CLO Single-A najlepszym punktem odniesienia

Aby zmierzyć względną wartość obligacji niezabezpieczonych BDC, Barclays opracował systematyczny model analizy porównawczej.

Barclays podkreśla, że od początku roku spread obligacji niezabezpieczonych BDC poszerzył się o 80 pb (punktów bazowych), obecnie oscylując wokół 260 pb, poważnie przegrywając względem indeksu o ratingu inwestycyjnym (IG), który poszerzył się tylko o 15 pb do 92 pb. W poszukiwaniu właściwego punktu odniesienia Barclays skupia się na rynku CLO.

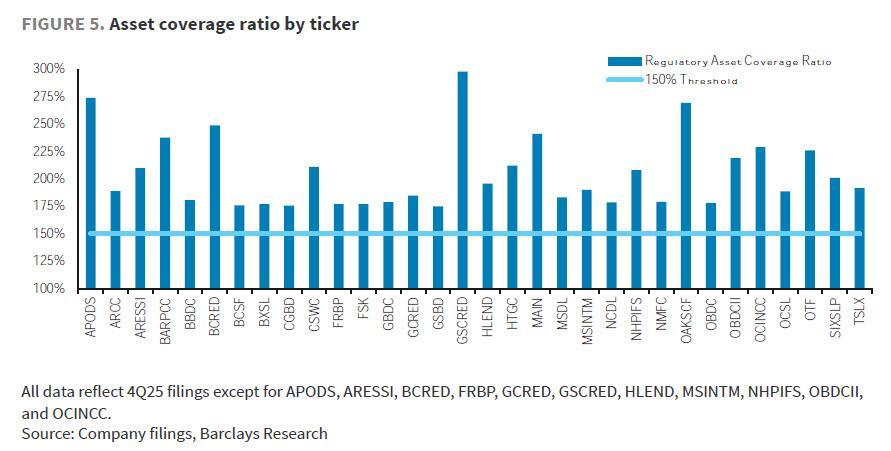

Zgodnie z ustawą z 1940 roku, BDC podlegają rygorystycznym testom pokrycia aktywów, wymagającym aby aktywa pokrywały dług w co najmniej 150% (czyli maksymalny współczynnik dźwigni wynosi 2x).

W przypadku niewypłacalności, BDC nie mogą emitować nowych obligacji ani wypłacać dywidend, mogą też stracić status regulowanej spółki inwestycyjnej (RIC) i zostać podatnikiem. Obecnie średni/mediana poziom pokrycia aktywów BDC o ratingu inwestycyjnym wynosi odpowiednio 205%/191%.

Barclays oblicza, że aby osiągnąć kres 150%, mediana wartości aktywów BDC musiałaby spaść o 21%. Ten punkt przyczepności (attachment point) najbardziej odpowiada warstwie Single-A w standardowej strukturze BSL CLO. Dlatego Single-A CLO jest najlepszym benchmarkiem dla oceny względnej wartości obligacji niezabezpieczonych BDC.

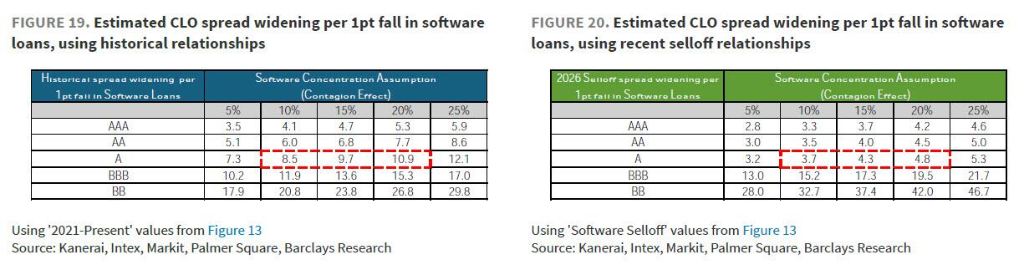

Ilościowy wpływ wyprzedaży kredytów software oraz ocena wartości względnej

Barclays przeprowadził analizy ilościowe dotyczące deprecjacji aktywów software/SaaS wywołanej przez rewolucję AI.

Bezpośrednia ekspozycja na software w amerykańskich BSL CLO wynosi około 11-13%, ekspozycja łączna – około 22%. W obecnym środowisku, założono, że każdy spadek ceny kredytów software o 1 punkt (przy spadku kredytów niesoftware o 0,2 punktu), powoduje poszerzenie spreadu CLO Single-A o 4 pb.

W porównaniu, ekspozycja BDC na software jest wyższa (około 20%). Barclays kalkuluje, że przy tych samych wstrząsach spread obligacji BDC powinien się poszerzyć o 4,8 pb (czyli o ok. 20% więcej niż CLO).

Raport stwierdza, że zgodnie z obserwowanym rynkiem: ostatnio spread CLO Single-A poszerzył się o około 20 pb do 195 pb, podczas gdy od stycznia spread obligacji BDC na bazie Z-spread wzrósł prawie o 75 pb do 270 pb.

Według modelu Barclays, poszerzenie Single-A o 20 pb oznacza, że spread BDC powinien poszerzyć się o 24 pb. W praktyce jednak różnica wynosi około 50 pb na niekorzyść BDC. W miarę jak inwestorzy szukają nowego słabego punktu na rynku kredytowym, uwaga nieuchronnie przeniesie się na rynek CLO, który jak dotąd nie został poważnie dotknięty przez załamanie BDC.

UBS: ścieżka przenoszenia kryzysu prywatnych kredytów na CLO i rynek publiczny

Zespół kredytowy UBS, w najnowszym raporcie dla klientów, odpowiedział systematycznie na siedem kluczowych pytań, z czego trzy dotyczą ryzyka na rynku CLO i w szerszym rynku.

Pytanie 1: Jak wzrost strat na rynku prywatnych kredytów wpłynie na rynek finansowania strukturalnego?

UBS spodziewa się, że w 2026 wolumen emisji kredytów dźwigniowanych spadnie o około 20% do 360 mld USD, a emisja CLO z 208 mld USD w 2025 roku do około 150 mld USD. W scenariuszu skrajnym wolumen kredytów dźwigniowanych może spaść o 50-75%, a emisja CLO – do 100-110 mld USD.

Pod względem jakości kredytowej, analizy UBS pokazują, że w portfelach kredytów dźwigniowanych USA i Europy około 11-12% znajduje się w sektorach silnie zagrożonych przez AI i ma niski rating, z czego około 8% jest zagrożonych obniżeniem ratingu do CCC w ciągu dwóch lat. To zwiększy koncentrację CCC w portfelach CLO – obecnie wynosi ona 4,5-5,5% i zbliża się do limitu 7,5%.

Pod względem stabilności ratingu, testy stresowe S&P pokazują, że próg strat powodujących obniżenie ratingu średnio do BBB dla CLO kredytów dźwigniowanych wynosi niskie do średnich wartości jednocyfrowe, a dla CLO rynku średniego wysokie jednocyfrowe. Prognozy strat UBS dla scenariusza bazowego/skrajnego na 2026: kredyty dźwigniowane USA 2,6%/6,75%, prywatne kredyty 7%/12,4%, co oznacza realne ryzyko obniżenia ratingów w ciągu roku.

Pytanie 2: Jakie kanały przenikania prywatnych kredytów na rynek otwarty?

UBS identyfikuje cztery główne kanały:

- nakładanie się inwestorów: firmy ubezpieczeniowe, inwestorzy zagraniczni i inwestorzy detaliczni mają duże pozycje zarówno w prywatnym, jak i publicznym rynku kredytów;

- BDC mają ekspozycję na kredyty syndykowane: średnia portfela BDC to około 10% ekspozycji na kredyty dźwigniowane, a pod presją wykupów mogą być sprzedawane agresywnie;

- korelacja wycen: wyceny prywatnych kredytów są silnie skorelowane z wycenami globalnych kredytów dźwigniowanych, a ekspozycja portfeli kredytów dźwigniowanych Europy na nazwy z rynku USA (waga wg zadłużenia) sięga 50%;

- korelacja modeli emisji: emisje kredytów dźwigniowanych USA, Europy i wysoko rentownych obligacji USA historycznie wykazują wysoką korelację.

Pytanie 3: Jak zmieni się wycena, gdy prywatne BDC będą pod presją wykupów?

BDC stanowią jedną trzecią aktywów inwestycji w prywatnych kredytach (ok. 500 mld USD, przy całkowitej wielkości rynku 1,5 bln USD), z czego dwie trzecie to niepubliczne wehikuły – czyli te najbardziej narażone na ryzyko wykupu.

UBS uważa, że gdy presja wykupów zacznie uderzać w płynność BDC, wycena prywatnych kredytów przejdzie z „modelowego oznaczenia” na „rynkowe oznaczenie”. Historycznie kredyty B3/B- w cyklu zacieśniania Fed 2022-23 były wyceniane na 90 USD, w czasie pandemii COVID-19 chwilowo spadły do 80 USD, w kryzysie high-yield ropy łupkowej do ok. 85 USD, podczas kryzysu finansowego do 50 USD.

UBS twierdzi, że te historyczne dane mogą być punktem odniesienia dla zmian wycen prywatnych kredytów na rynku.

CLO jako kolejny element domino w kryzysie prywatnych kredytów

Analizując wspólne wnioski Barclays i UBS, ciąg przyczynowo-skutkowy jest jasny:

Poziom pierwszy: ryzyko rewolucji AI w firmach software/SaaS podważa jakość aktywów BDC, spready obligacji niezabezpieczonych BDC znacząco się poszerzają, presja wykupów rośnie;

Poziom drugi: BDC i CLO są głęboko powiązane strukturalnie, lecz obecnie wycena CLO prywatnych kredytów praktycznie nie odzwierciedla tej presji – ta luka wycen w końcu się zmniejszy;

Poziom trzeci: gdy wycena CLO stanie się bardziej realistyczna, uruchomi to obniżki ratingu do CCC, testy OC, spadek emisji CLO, a poprzez nakładanie się inwestorów i korelacje wycen, kryzys rozprzestrzeni się na szerszy rynek otwarty.

Jak wskazuje Barclays, gdy inwestorzy szukają nowego słabego punktu na rynku kredytowym, nieuniknienie przyjrzą się CLO – rynek ten jak dotąd prawie nie odczuł skutków załamania BDC.

UBS ostrzega dalej, że jeśli rewolucja AI w branży software będzie się pogłębiać przy jednoczesnej słabości gospodarczej, kryzys prywatnych kredytów nie tylko się pogłębi, ale rozprzestrzeni się poprzez CLO na cały otwarty rynek kredytowy.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

D ($D) zmienność 24h wyniosła 71,1%: gwałtowny wzrost wolumenu obrotu powoduje wysoką zmienność

SOMI (Somnia) wahał się o 43,2% w ciągu 24 godzin: wolumen obrotu wzrósł o ponad 1700%, napędzając odbicie